243

204

紧急通知!横琴优惠宝即将下架不含身故版本!要下手的赶紧了

2020-05-29 22:15:50

1点赞

4收藏

0评论

前脚横琴无忧人生2020刚下线不含身故的版本,后脚横琴优惠宝也凑了个热闹。

毕竟不是一家人,不进一家门,横琴同期的两款优秀产品,也该是一齐调整的了。

现在时间还不明确,预计即将下架优惠宝不含身故版本,最早本周五,最晚本周日。

而且有些平台已经只剩下必选身故的版本了。

(某平台优惠宝投保页面)

(某平台优惠宝投保页面)

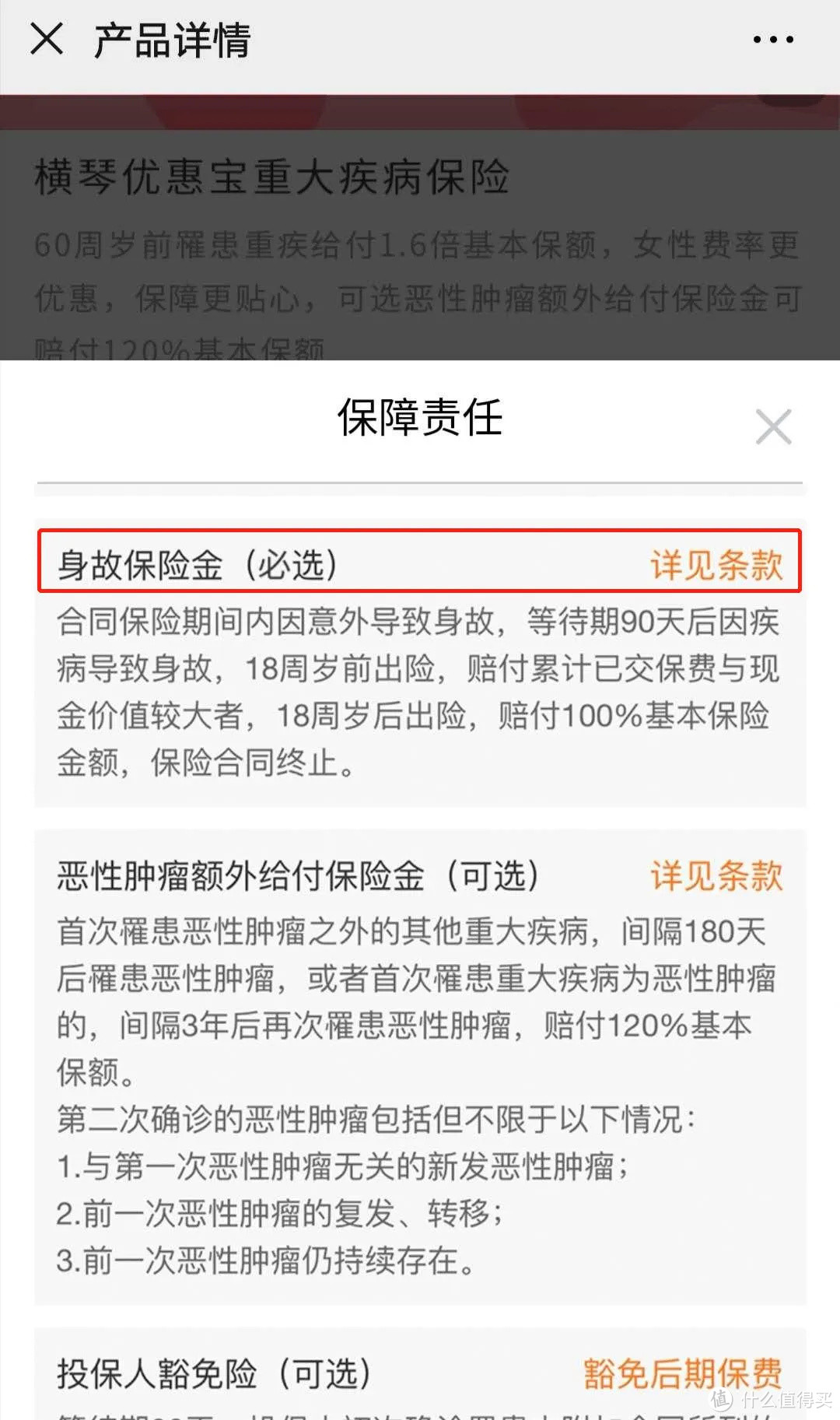

可见随时都有可能下架。 下架以后身故责任就是必选的了,而且对比无身故版本,保费还要上涨50%左右。

当然,含有身故责任的产品怎么也能赔付一次,无身故责任的产品如果没有罹患重疾就消费掉了。

所以,综合来看,附加身故责任比较贵一点是有Ta的道理的,如果预算充足,完全可以选择含身故责任的产品。

但优惠宝与无忧人生2020的调整也是同理,调整以后对于预算不足的人来说就不那么友好了呀。

原本预算就5千多,30岁买个终身50万不含身故的优惠宝刚好,如果下架了不含身故责任的版本,同等条件下,就只能选择35万保额。

奶爸一般建议重疾险保额要选够50万,再少再少也不要低于30万,万一罹患重疾,35万保额也只能说勉强够用,可能还没办法承担医疗费用以外的支出。

一、简单回顾下优惠宝

与无忧人生2020不同,优惠宝一直是保障终身的重疾险。

特点也是女性的费率特别低。 如果早就对这款产品有了解的朋友,记得及时咨询奶爸,不要最后关头才慌忙投保喔,否则平台拥堵就比较麻烦了。

保险应该是了解清楚再准确出手,奶爸一直不建议跟风投保~ 这段时间太多调整了,各种下架、调整保障责任,也让人有点摸不着头脑,保险公司到底想干嘛?

下面,奶爸还是来简单回顾一下优惠宝的保障。

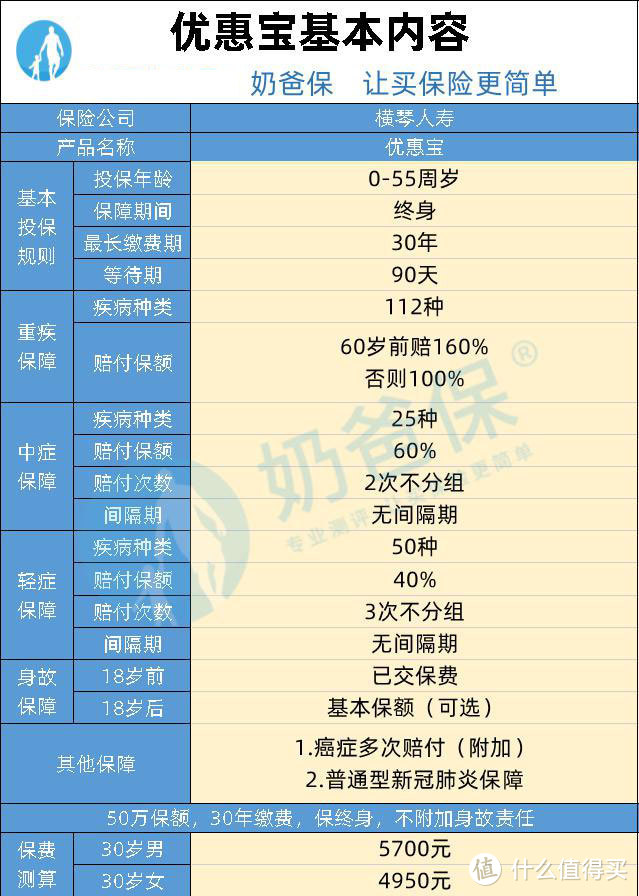

(优惠宝基本信息)

(优惠宝基本信息)

其中60岁前重疾可以赔付160%保额,到现在还是行业中赔付额度最高的。 而且轻症、中症的保额与热销的产品也是不遑多让。

癌症二次赔付方面,无论是癌症的新发、转移、复发还是持续,都可以赔付120%的保额。 首次重疾是癌症,则有3年的间隔期;首次不是癌症,间隔期只有180天。

还有新冠肺炎的扩展责任,之前是到2020年4月30日24时为止,现在因为国外的情况还不容乐观,所以延长到了6月30日24时。

(优惠宝投保页面)

(优惠宝投保页面)

二、横琴优惠宝PK无忧人生2020

当然,同样是横琴的两款产品,无忧人生2020与优惠宝到底哪个好一些,会是很多人的疑问。

(横琴两款重疾对比)

(横琴两款重疾对比)

无忧人生2020比较新一些,所以延续了不少优惠宝的优点,而且整体的费率都是降低的。

不过优惠宝还是有着Ta的优势:

优惠宝50岁前重疾额外赔更高,额外60%;

无忧人生2020的轻症赔付更高,依次45%/50%/55%;

无忧人生2020的中症第二次赔付更高,为65%;

优惠宝暂时还可以选择不含身故版本;

优惠宝的癌症间隔期更短,首次非癌症时,为180天;无忧人生2020可选心脑血管疾病、少儿特疾。

所以简单来说:

如果不想附加身故责任,可以选择优惠宝;

如果追求重疾保额,优惠宝的重疾保额更优秀些;

如果附加癌症二次赔付的话,优惠宝的癌症二次间隔期更短一些;

其他情况,无忧人生2020会更合适。

三、横琴优惠宝与热销产品对比

优惠宝与热销的产品对比,又是怎么样呢?

(横琴两款重疾对比)

(横琴两款重疾对比)

从重疾的保障来说,信泰超级玛丽2号max、横琴优惠宝是目前行业赔付额最高的。

而优惠宝的亮点在于女性的费率特别低,这个费率相同的保障是很难找到一款产品可以媲美了。

所以奶爸直接上结论:

如果不想附加身故责任:横琴优惠宝、信泰超级玛丽2号max

其中女性可以优先考虑优惠宝,男性优先考虑超级玛丽2号max。

如果追求保障力度:横琴无忧人生2020、信泰超级玛丽2号max、横琴优惠宝

无忧人生2020无论是保额还是可选责任都比较优秀,保障很全面,但必须附加身故责任。

优惠宝身故责任暂时还不用附加,适合预算不足的朋友,而且对比无忧人生2020来说,优惠宝的保障也相差不大。

超级玛丽2号max的重疾保额非常高,而且还有原位癌额外赔。

四、奶爸参考

保险公司的价格战我们也看多了,限于线上平台的信息太过透明,保险公司不做高性价比产品,又打不开市场,产品太好的话,自己也亏。

说来也是难受,就看达尔文2号与钢铁战士1号,还有超级玛丽2020max与超级玛丽2号max的变化,也能略知一二。

基本就是增加一些保障,再增加一些保费,所以面临这种变相涨价的情势下,如果遇到好的产品,已经可以考虑起来了。

产品更新的新增保障确实有用,但不一定适合所有人,把基础的保障配置好,有预算再去考虑别的吧。

而横琴优惠宝在无忧人生2020下架不含身故版本以后,也还是能够撑起一片天,尤其是女性购买的话,性价比很高。

但优惠宝预计即将下架不含身故版本,最早本周五,最晚本周日。 如果还有什么不懂的,记得及时咨询奶爸,还是那句话,适合你的才是最好的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。