131

80

达尔文2号即将下线,要不要抓紧买一份?

2020-02-21 19:09:56

1点赞

11收藏

0评论

大家好,我是一本正经的吐槽君。

达尔文2号重疾险即将于“2月24日晚23:50下架”。邮件核保截止接受日期为“2月24日中午12点”。

可能是由于竞品的强烈冲击(超级玛丽2020Max),也可能是因为定价太低赔付已经逼近红线,也可能是因为保险公司策略调整。

但无论哪个原因,这款在19年末凭一己之力搅乱重疾险市场的明星产品,即将走完它闪耀的一生(理赔不受影响的,莫要慌)。

那么问题就来了:我是趁下线前抓紧买一份达尔文2号呢,还是买超级玛丽2020Max呢?

别急,今天咱们仔细掰扯掰扯。

一、重疾额外赔付太讨喜

印象中第一个搞起重疾额外赔的是康瑞保,那时候只是“0-40岁投保,前10年重疾额外赔付30%”。

再之后是康乐一生2019的“前10年重疾额外赔付30%”,去掉了年龄限制。

最后被达尔文2号把这项保障推到了最高潮——60岁前重疾额外赔50%!

不管你几岁买,60岁前理赔重疾统统赔付150%保额。

不得不说这个重疾额外赔付的保障,是真的非常讨喜!

首先,30-60岁,是家庭顶梁柱主要创收的年纪,这也就意味着整个家庭经济对于重疾风险的抵抗能力是非常低的;

因为此时的顶梁柱罹患重疾,损失的不光是治疗疾病所产生的费用,同样还有家庭主要经济来源的丧失。

其次,60岁前罹患重疾的概率,虽没有终身那么恐怖,但也着实不低了:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

在25~35岁购买重疾险的人群当中,60岁前第一次罹患重疾的概率,男性17%~18%,女性13%~14%。

这个概率你品,你细品!

所以无论从保障的需求也好,还是实际的罹患概率也罢,重疾额外赔这项保障都是非常实用和讨喜的。

二、2选1,选谁?

说清楚了重疾额外赔这类产品的购买价值,再来说回正题,究竟是趁下线前抓紧买一份达尔文2号呢,还是买超级玛丽2020Max呢?

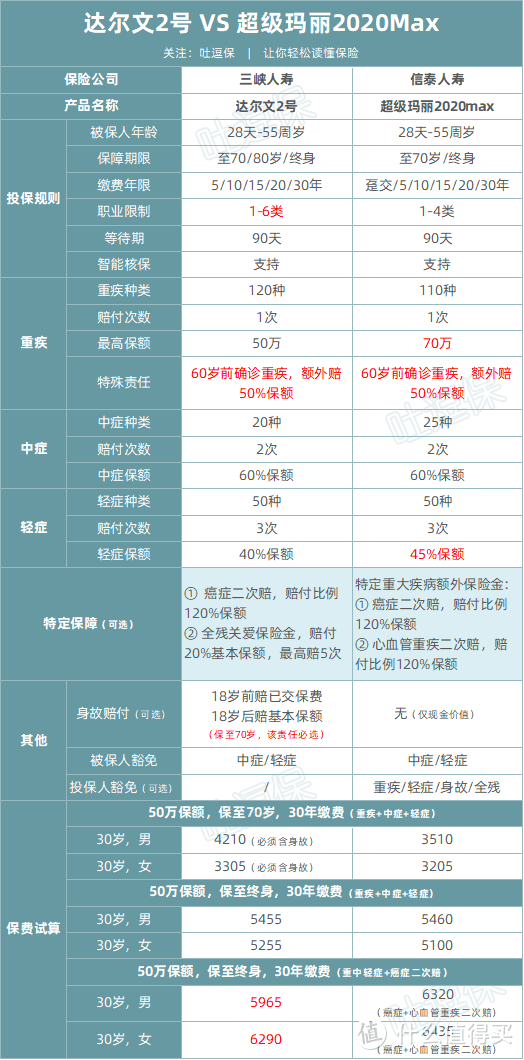

先来看看产品形态对比:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

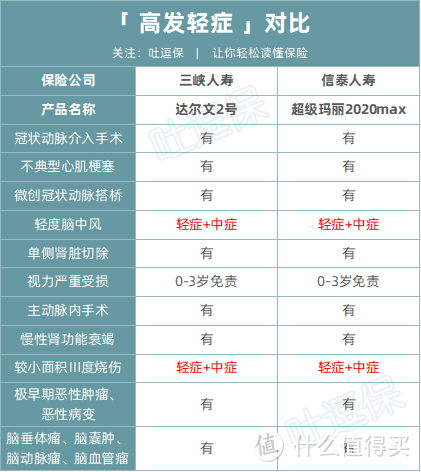

再来看看高发轻症对比:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

以及中症疾病对比:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

乍一看这两款产品还以为是兄弟产品呢,从保障到价格都非常相似,但实际上还是有一些区别的:

达尔文2号轻症保额为40%,超级玛丽2020Max为45%;

达尔文2号重疾额外赔是60岁前,超级玛丽2020Max是61岁前;

达尔文2号为癌症二次赔付,超级玛丽2020Max是癌症+心脑血管重疾二次赔;

达尔文2号可附加身故赔保额,超级玛丽2020Max不可以;

达尔文2号的健康告知更宽松一些,对于肿瘤标记物等常见检查没有问询。

所以综合来说,以下三类人可以在达尔文2号下线前考虑入手:

追求储蓄,想要终身附加身故保障;

只想单纯附加癌症二次赔,不需要心脑血管二次赔付;

身体状况不满足超级玛丽2020Max健康告知。

剩下的朋友,就踏踏实实的选择超级玛丽2020Max或其他重疾险就可以了,这次的下线跟咱们没关系~

三、写在最后

达尔文2号的人工核保将于“2月24日中午12点”截止。

如果身体状况无法通过智能核保需要人工核保的朋友,记得在这之前联系我,保险公司真的是过期不候。

最后在唠叨一句,产品上下线是非常正常的保险公司操作,不影响理赔,也没必要因为某款产品将要下线而抢购。

购买保险最重要的是适合自己!

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。