22

26

财商分享 | 个人生命周期收支曲线

2020-04-29 15:00:09

0点赞

0收藏

0评论

小时候 家长给我们花钱

上班了 自己挣钱自己花

有娃了 自己挣钱给一家花

退休了 用之前攒的钱生活

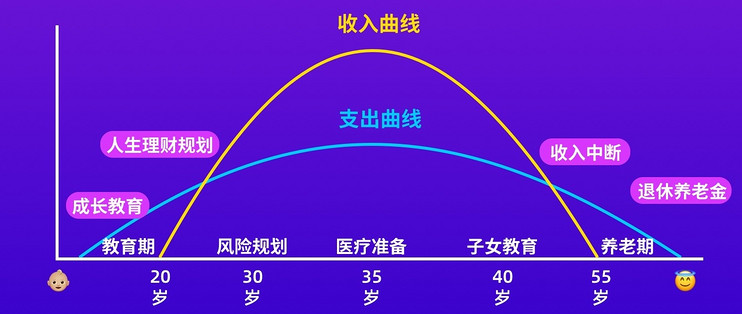

🔸我们如何合理地支配财富,才可以平滑安顺地度过一生,使自己和家庭免受意外的冲击呢?💢

🔸从职场新人,到公司支柱,我们的收入能力大概可以在二十年中逐步增长。拿我自己举例,我在2012年研究生毕业后的第一份工作到手4000块钱,交完在北京的房租后基本没钱吃喝了。如今8⃣️年过去,现在各方面的收入已经是之前的十倍左右,所以刚毕业的年轻人赚的少很正常,要不断的精进自己,之后你的努力会有收获的🏫

从图中的两条曲线可以看出来,我们的收入在不断上涨的情况下,支出也在增加,而目前大多数家庭的一块重大开销就是房贷,算是预支出未来三十年的钱。

🔺我们应该在人生中赚钱能力最强的十几年,拨出一部分积蓄,留给养老使用,使失去收入能力后的生活水平没有太大的下降。我们所说的养老金,健康保险等就是这样的防御性资产。

🔺随着中国人口红利的下降,以及国家养老体系和政策的改变,养老不再靠国家孩子,只能未雨绸缪,晴天时买伞。这次疫情暴露出许多家庭的财务风险,失去现金流,没有后备保障就会捉襟见肘。可能年轻人觉得这个离我还很远,其实并不然,个人健康保障应该越早做越好,财商知识也是每个人一生必备的知识哦🤓

我的其他财商知识分享