114

36

合理科学的家庭资产配置法 (二)

2020-03-15 12:54:57

3点赞

12收藏

0评论

值友们周末愉快!天气转暖,疫情也马上过去,冬天已走,春天还会远吗?

今天给大家带来家庭资产配置法(二)

【标准普尔家庭资产配置象限图】

这个图很清晰的说明了无论是个人还是家庭的财富,应该如何合理的分配。

【标准普尔家庭资产配置象限图】

【标准普尔家庭资产配置象限图】

不管你是刚刚工作的小白,还是千万资产的土豪,这个方法都适用,但是具体比例可以根据个人实际情况和风险偏好进行调整,比如刚工作的朋友可能前两项的比例达到50%,甚至以上。

💛① 【要花的钱】【10%】

要花的钱

要花的钱

要花的钱,10%。很简单,短期内的生活费,就是我们的衣食住行的钱,房租,饭费,交通费这些刚需花销,是我们硬性的现金流。如果是成家了,还要考虑以家庭为整体的短期现金流,可能涉及到子女的短期教育,年度的家庭旅行计划,人情世故的需要等等,这部分费用是每时每刻都需要的,也可以很好的抵御暂时的危机。

正如2020年这突然其来的疫情危机,如果手里没有2-3个月或者半年的现金流,支付最基本的吃饭和房租,那么会很狼狈。如果是年前裸辞了工作,或者疫情下公司面临降薪或者裁员,那么这些朋友的体会一定更加深刻。

💚② 【保命的钱】【20%】

保命的钱

保命的钱

保命的钱,20%,也就是我们的重疾、医疗等保障,这部分钱不需要每个月都开支,一般会以年为单位,但是一定要有。现在的年轻人对个人保险意识越来越高,其实每天一杯奶茶的钱,就可以帮你节约出一份保费,重疾险是储蓄型,有病赔钱,没病存钱,一般交15-20年,每年保费都是固定的,保障终身,对癌症心脏病中风等高危重疾多次赔付,是解决得大病后的财务危机最好最稳妥的工具,比临时东借西凑要靠谱的多,比水滴筹要体面的多。医疗险是消费型,每年一交,价格随年龄增长,有病报销,如果没病没住院,钱就给保险公司了。

保险的系列文章我写了很多,还会继续更新,具体可以看

💙③【生钱的钱】【30%】

生钱的钱

生钱的钱

①和②主要在于温饱和后盾保障,光有这些是不够的,我们在大经济环境下,还要考虑如何抵抗通货膨胀,使我们手中的钱贬值的慢一点,如果还能增值就更好了,那么③和④主要讲的是如何投资。 顾名思义这一部分钱可以用来进行股票基金,房产等投资产品,看得见收益的同时也看得见风险,切记千万不要碰P2P,空气数字货币,民间借贷,消费网贷!!!

生钱的钱这一块,其实就是有效投资,这一范畴太大太宽泛了,需要用一生来学习,投资是一件非常困难,非常孤独的事情,有些朋友说我在股市里赚了多少钱,在房地产赚了多少钱,记住,那大多数是运气,是国运,你吃到的是发展的红利。简而言之,我觉得投资有两个最重要的维度,合适的时间和合适的价格。最后,一定要敬畏市场,任何觉得可以战胜市场的心理,最后只会死得很惨。

💗④ 【升值的钱】【40%】

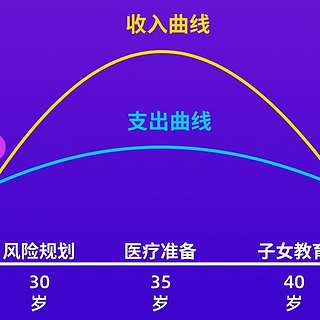

升值的钱,40%。这一部分是现在用不到,但是将来一定会要用到的钱,结合我之后要讲的【个人生命收支曲线】来看,我们正是要在最能赚钱的二三十年中,把以后养老的钱,孩子教育的钱积攒出来,使退休后有一个稳定舒适的生活质量。所以这部分钱核心是稳健,抵抗通货膨胀,且可持续就可以了。

保本的钱

保本的钱

这部分钱的投资标的在于风险系数低的债券,或者债基组合型产品,稳定性高,具体到市场中会以养老金和教育金的形式呈现。

那么朋友们问,如何做到长期稳健可持续,且抵抗通货膨胀呢?资产配置就是一个好的办法。

朋友们又问,我有房产,股票,基金。。。算不算资产配置呢?严格来讲,如果你到上述资产都在单一货币的篮子里,还算不上资产配置,因为单一货币配置是抵御不了通货膨胀的。

从这些年的消费品价格,价格暴力上涨的背后,就是你赚的钱缩水了,换句话说你的工资的购买力是持续下降的,具体可以看看我写的另一篇文章香港保险知多少 篇五:写在人民币破7之时

感谢你这么好看,还能看到这里。如果觉得喜欢请点赞收藏~

上一篇是——合理科学的家庭资产配置法 (一)

利益相关,我是Chris,专注健康保障和财务保障的理财顾问,如果有任何问题都欢迎留言讨论

预计疫情结束的日子也不远了,你问我疫情结束后想干嘛?我想报复性存钱!