7

17

薅了支付宝 200 多羊毛,我在保险公司留下了案底

2019-03-17 09:18:19

2点赞

13收藏

3评论

今天的故事来自 @夜雨星流。

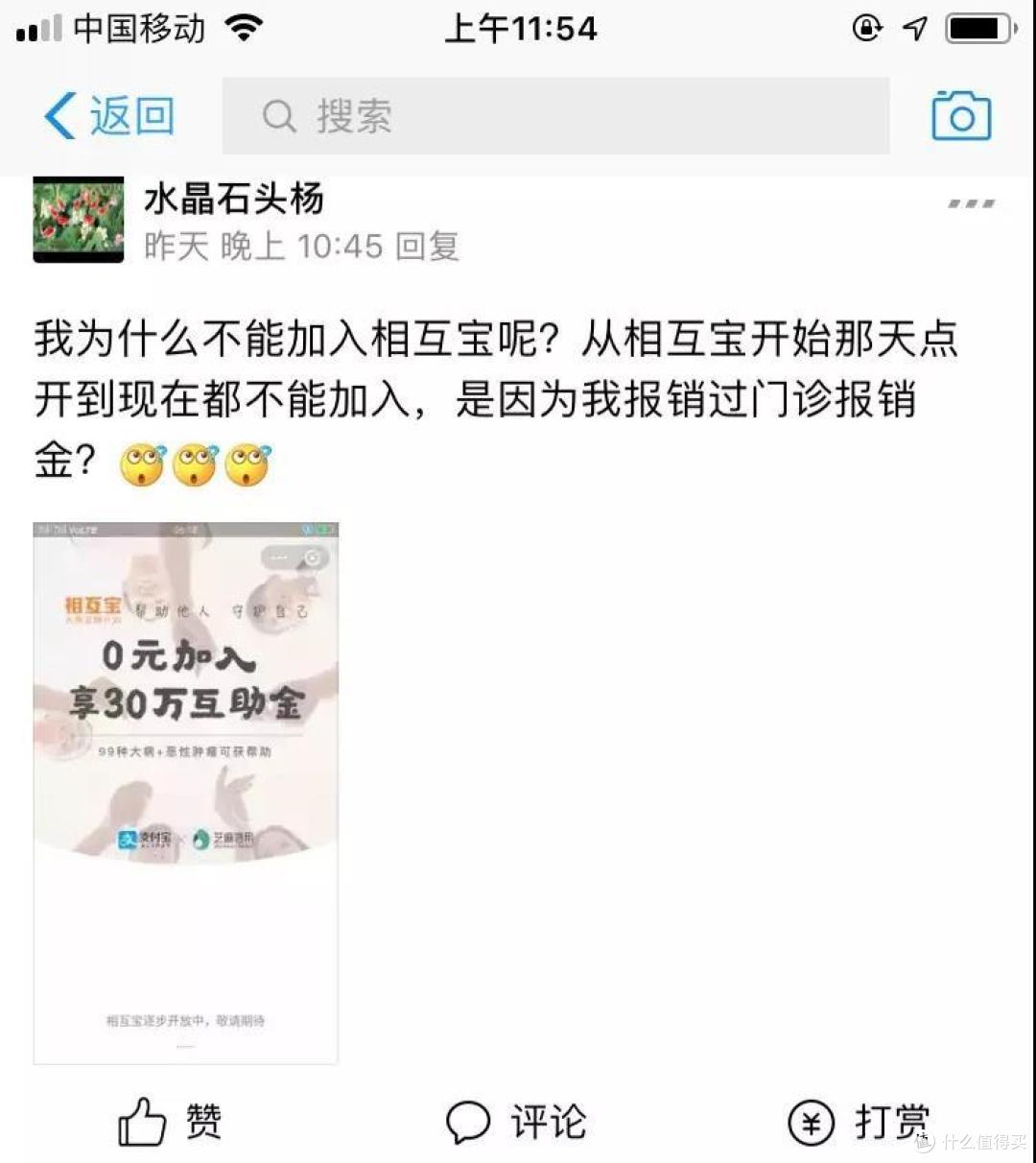

@夜雨星流 是个 24 岁的小伙子,某天,他看到了支付宝推出了相互宝,得了大病能领互助金,封顶的分摊费用也就 188 元,正当他点击加入时,却碰上了下面的页面。

纳尼?

这不是赤裸裸被拒了嘛。别人都是想加就加,我怎么这么心塞呢?

小冯妮儿问:芝麻分多少?以前住过院?高危工作?

夜雨星流:芝麻分 780 分,一直没住过院,国企工作啊。(宝宝很委屈)

我们一起回顾下相互宝的加入条件。

1、年龄在 30 天和 59 岁之间;

2、芝麻分≥650;

3、蚂蚁会员;

4、身体健康;

真的没有不符合的项目,除了去年用过支付宝的「门诊报销金」。

夜雨星流常用支付宝扫码付,累积领了 200 多门诊报销金。去年有段时间小伙子饮食不规律得了肠胃炎,来来回回去了好多次医院,付钱的时候就想起来支付宝送的这个「免费午餐」,

「我想着不用就过期了,就用报销金报销了 200 多,想不到相互宝不让加入了。」

熟悉的味道,同样的配方,再看看下面这位:

@风吹雨落 评论了下,他也曾进过小黑屋,不过已经被释放出来了:用过门诊报销然后不让加入相互宝了,前不久又可以加入了。他的秘方就是让等等看。

至于原因,想想都明白了。

薅了 200 多的门诊羊毛,@夜雨星流 在保险公司和支付宝这留下了「案底」。

我们的正题这才刚刚开始……

「门诊报销金」其实是短期门诊险,是一年期的短期险。这种保险对外宣传就是感冒发烧都能报销,不过,保险公司不怎么喜欢卖这种保险,因为亏的多……

如果你因为感冒发烧真赔了两三百快钱,后面的后遗症将非常明显,因为你在保险公司留下了「案底」。

买重疾险或者医疗险时,健康告知里一般会有这句话:「您是否提交过人身保险理赔申请?」

很遗憾,你确实提交过申请。但凡是出过险的,所有保险公司都会对你「高度重视」了,虽然不一定因为你感冒发烧直接拒保,但你得自证清白,智能核保或者人工核保时候提交一堆材料证明一件事:我没病!

真是麻烦。万一买其他保险被拒了,更亏死了。

如果想薅这个羊毛,重疾险、医疗险、定期寿险、意外险都买够,剩下的随你折腾。

还没买够的,这羊毛就先别薅了。

这种短期门诊住院险完全没必要吗?真不是!

没社保的,或者孩子身体比较弱经常生病的,这钱还真用的上。花了几百块保费换了几千块报销费用,我觉得还是挺划算的。

如果本身没花几百块,咱就别报销了吧,风险和收益完全不成正比阿,你说呢?

值友7652828828

校验提示文案

值友7652828828

校验提示文案