17

17

LPR不是强制转换,而是批量转换!

2020-08-16 11:30:50

68点赞

328收藏

276评论

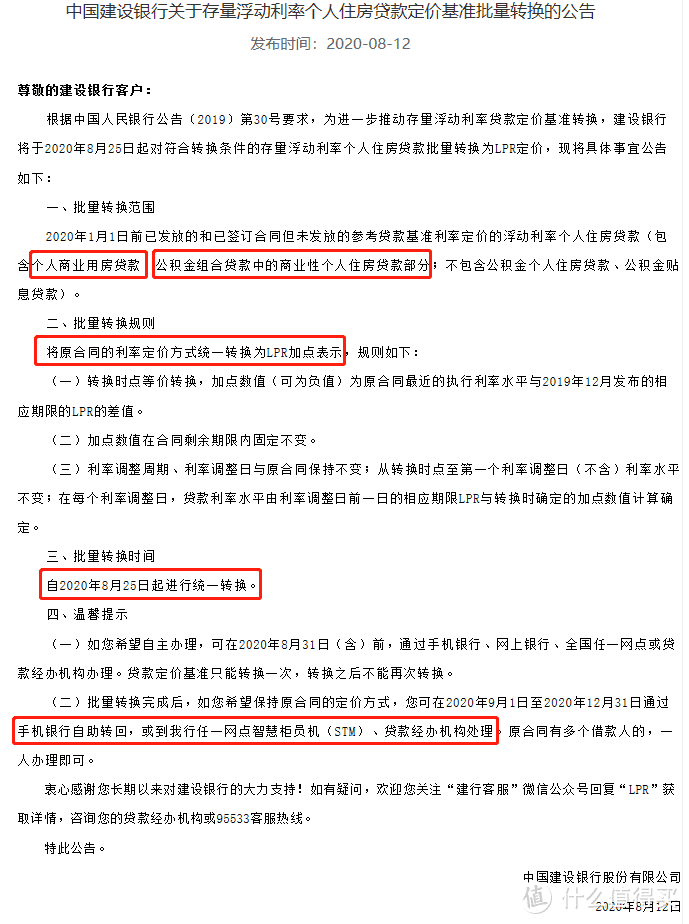

8月12日工建农中邮储五大国有银行同时发布公告,对于即将收官的房贷利率换LRP利率进行调整,将于8月25日起批量转换为LPR定价方式。

几大银行发布内容基本相同,我们着重看一下建行的公告

之前凯撒写过一篇LPR文章,按照之前的要求,需要在8月31日之前手动选择LPR利率或者固定利率。

全民降房贷,转换LPR最全攻略

但是临近日期,银行却坐不住了,发文开始批量转换。

目前来看大部分还没有转换LRP,有的是搞不清两者的关系,犹豫不决,有的是拖延症又犯,一直在等等看,更有很多人根本不会操作转换,凯撒就接到多位好友咨询转换操作。

银行咨询工作量增大,贷款客户面临两难,央行要求期限马上来临。

所以这几大银行一商量,干脆直接一刀切,自动转换。

需要注意的是有些无良自媒体用上了强制转换的标签,凯撒也是醉了,难道为了引流什么话也能瞎说吗?

这里强调一下,不存在强制转换的,只是自动批量转换LPR,如果不想选择LPR,2020年12月底之前自助变更就可以。

那么转换LRP到底是好是坏呢?

目前主流两种声音

一、国家和银行强制你的肯定不是好事,准备将来加息多收你点房贷之类的阴谋论。天上没有掉馅儿饼的时候,遇到这事反着选就对了。

很多好事者连LPR是什么都没有搞清楚就乱带节奏,事实上ZF想要收割你有很多手段,最简单最常用的的一种就是银行放水,每年10%+通货膨胀率就够你受的了。

ZF还有没落魄到收割收你那每月几十几百块的利息。

二、转换LRP是为了将住房利率与市场挂钩,LPR是长期走低的,这是房奴的福利,一定要把握好。

这是比较客观的说法,相对来说还是不太准确,虽然LRP未来是在逐渐走低的,但是仍然有可能受一些不可预估的因素会影响导致LPR走高。

以目前的国情现状来看,十年内LRP是会逐渐走低的,阿里的余额宝利率已经降到1.62%,至于原因我们再继续分析。

什么是LPR

LRP全称贷款市场报价利率(Loan Prime Rate)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由央行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

说到LPR就不得不说MLF。

什么是MLF

MLF是指中期借贷便利,属于央行的的货币政策工具之一,即央行通过招标方式向商业银行、政策性银行提供借款,并要求银行将借款向指定对象发放贷款,例如三农和小微企业。

可以简单理解为,MLF是央行向银行提供借款的参考利率,而LPR是银行向客户提供贷款时所产生的利率。

LPR形成机制是在MLF利率基础上加点形成的。共有18家银行每月根据MLF等市场利率报出LPR,去掉最高值和最低之后形成的价格就是每月公布的LPR利率,LPR=MLF+银行平均加点。

所以说担心18家银行共同抬高利率收割利息的朋友可以放心了,LPR高低归根到底还是得看MLF利率。

而且LPR主要针对商业银行向社会借贷的利率,并不是只针对房贷,那么ZF为什么一定要让房贷和LPR挂钩呢?

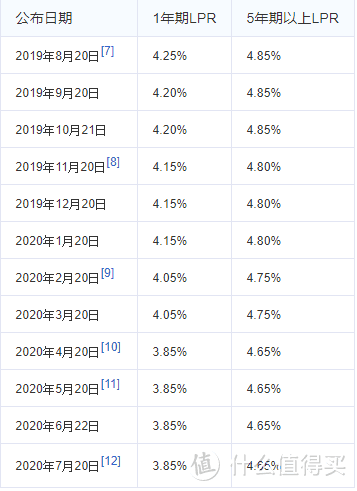

就拿今年疫情期间举例,中小企业受疫情影响经营困难,央行要放水且要水流到实业和中小企业里解决就业。那么LPR利率只能随着中期贷款便利(MLF)持续下行。

现在部分银行经营抵押贷降低到了3.85%。

这时候利率低了,是为了帮助中小企业渡过疫情难关,但是炒家却又加杠杆买房把水又吸到房产里了,年初深圳房价大涨就是这个原因。

于是央行就要各地房贷利率基本不得低于LPR。这样就可以预见LPR体系外加“房住不炒”政策下,房贷利率会成为银行贷款里利率最高的贷款之一。

也就是说以后的房贷利率高于贷款平均利率。

如果房贷利率长期高于社会平均贷款利率,加杠杆买房就成本会越来越高,加杠杆买房的炒家们越少,楼市会逐渐会回归居住需求。

ZF强力推行LPR的目的就在这里,为了精细化调控未来房地产,为了促进存量房奴能够有更多消费资金。

那么我们应该转LPR吗?

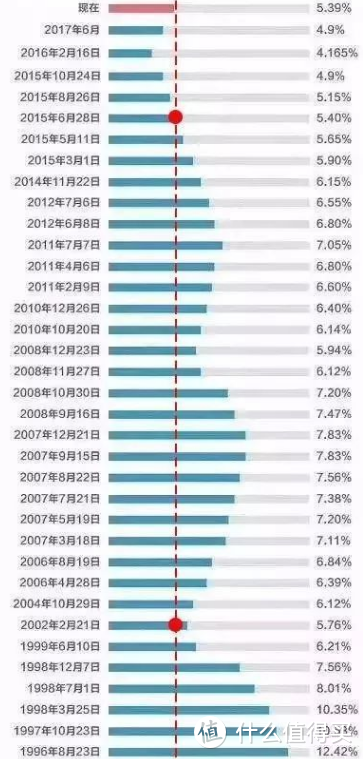

据统计近20年来,利率是不断走低的

去年至今LPR利率也在走低

凯撒认为,现有国情下十年内LPR是逐渐走低的,十年以后无法预估。

所以凯撒给出三点建议:

预计10年内结清房贷的朋友选择LPR。

房贷利率低于4.6的朋友选择固定利率。

10年后才结清,且利率高于4.6的朋友请自行斟酌选择。

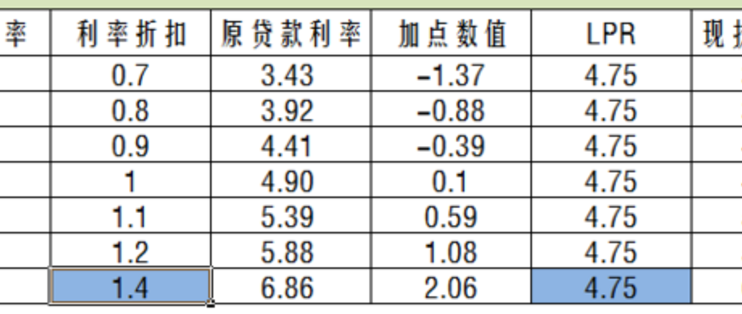

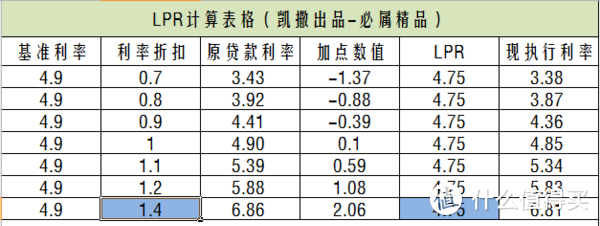

凯撒这边有一个LPR计算表格,可以准确的计算出转换后LPR后的实际利率,实际考量以后再选择是否转换。

码字不易,因为有你,欢迎转发给更多的朋友须知。

欢迎关注凯撒,收藏或分享本文,也欢迎大家留言讨论

关注凯撒权益

凯撒出品-必属精品

Link7ad

校验提示文案

法墨

校验提示文案

大肚子叔叔

校验提示文案

陨石大人

校验提示文案

睡觉猪

写这玩意的是真不懂还是假不懂?

1.我相信党和政府的出发点是好的!

2.银行业搞神操作很少见吗?

3.每房每月几十上百,全国一年是多大的数字?你没点数?

校验提示文案

惡魔EVO

校验提示文案

疯疯向钱冲

校验提示文案

警惕消费陷阱

校验提示文案

取名有难度还是随便吧

校验提示文案

老曹就是我

校验提示文案

shengqing5655

校验提示文案

云淡风轻777

校验提示文案

卡车大巴司机

校验提示文案

fufufoo

校验提示文案

seeyee

校验提示文案

tianyi18205475

校验提示文案

值友1870805964

校验提示文案

值友6322211515

校验提示文案

青岛范儿

校验提示文案

甜番茄

校验提示文案

来碗拉麵多加肉

校验提示文案

变老的大二

校验提示文案

yu542

校验提示文案

坐在地上

校验提示文案

大肚子叔叔

校验提示文案

standture

校验提示文案

chaoo0

校验提示文案

明说相对值

校验提示文案

jsem

校验提示文案

半翅的我

校验提示文案

法墨

校验提示文案

等等值得买

校验提示文案

SE7EN-Gary

校验提示文案

aakey

校验提示文案

以身试爱

校验提示文案

qiyue0816

校验提示文案

飞翔的光头

校验提示文案

老曹就是我

校验提示文案

名字只是记号

校验提示文案

焱吉吉

校验提示文案