251

212

听说小雨伞超级玛丽重疾险3号Max补充告知规则有新规,还不提前给自己安排一下?

2020-08-24 16:13:04

0点赞

0收藏

0评论

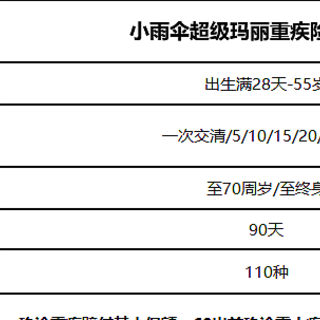

听说小雨伞超级玛丽重疾险3号Max补充告知规则即将有新变化,那我该怎么选择呢?首先我们先来了解一下风评极高的小雨伞超级玛丽3号Max吧。

他的诞生源于市场需求的不断变化,同类型产品的不断挑战。那么超级玛丽重疾险3号Max相比与之前的2号,好在哪里呢?

提升,是超级玛丽3号Max的一个关键词。

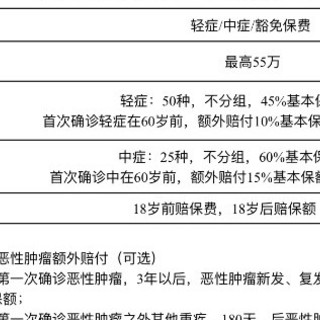

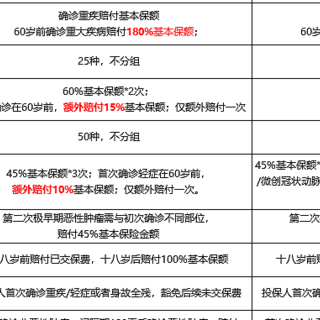

相比之下,小雨伞超级玛丽重疾险2号60周岁前确诊额外赔付60%,升级之后的小雨伞超级玛丽重疾险3号Max,60周岁前确诊额外赔付80%,60岁前确诊轻症/中症赔付比例都比升级前大幅度提升。

和原来的超级玛丽2号Max相比,升级后的小雨伞超级玛丽3号Max重疾额度60岁前赔180%保额,中症额度60岁前赔75%保额,而轻症额度60岁前则可赔55%保额。且小雨伞超级玛丽3号Max可选择责任中,关于恶性肿瘤二次赔,更是升级到癌症(3年后),患癌症150%保额!小雨伞一直致力为客户带来性价比最高的服务!

这么优秀的产品,心动不如行动。那么投保的正常流程是什么样的呢?

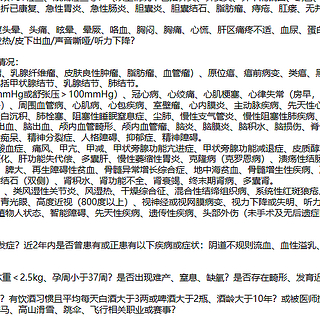

在小雨伞超级玛丽3号Max产品首页选择投保,根据健康告知,可以选择智能核保或者是人工核保。如果不知道自己到底能不能购买超级玛丽3号Max,不确定健康告知是否通过,那就可以选择人工核保,让专业的核保老师帮您检查是否通过健康告知,如果通过核保,那就可以直接购买啦。

但从九月一日起,超级玛丽3号Max的补充告知规则将有所调整。第一个调整是,如果在犹豫期内,您突然间想到一些疾病不知道影响不影响投保,将不再接受犹豫期内补充补充告知申请,若投保后有需要补告的,需要犹豫期内退保,重新投保申请人工审核;第二个调整就是,在犹豫期外如果需要补充告知,① 犹豫期外补充告知不通过(拒保/延期结论);② 客户不接受补充告知结论(需除外或加费等),针对如上两种情况客户需要申请犹豫期外退保的,保险公司按照犹豫期外退现价处理。

这么看来,超级玛丽3号Max在九月一日之后,补充告知规则会变得更加严格,和之前的投保流程相比,对投保时健康告知的要求更严格.不如趁他还没有更改规则之前,先给自己和家人购买一份保障,配置优秀的重疾险——超级玛丽3号Max。重疾就是买保额,高保额就选超级玛丽,花同样的钱,买两倍保额!