312

127

存款利率下降,普通人该怎么理财?年金险值不值得买?还有疑问请看这篇!

2021-06-22 14:57:14

0点赞

19收藏

2评论

上个周末有个重磅消息,相信很多朋友都在朋友圈刷到了,那就是从今天开始,银行要下调 存 款 利 率。

很多朋友都过来咨询,先声明一下,这并不代表降息,小骆驼今天就给大家顺一下事情的来龙去脉以及可能带来的影响。

利率要降了?

这次存款利率下调主要是源于银行存款利率报价方式的改变。

目前国内银行的存款利率,是有自律机制的,允许各家银行在基准利率的基础上按比例上浮,但是有比例限制。

不同银行的比例上限还不一样,一般来说,中小银行的涨幅比例上限会高一些,大行的上限低一些,这也是方便中小银行提升揽储竞争力。

而在6月1号,召开了市场利率定价自律机制工作会议,改变了上浮机制,采用新的报价方式,从现行的“基准利率×倍数”改为“基准利率+基点”。

举个例子:以某商业银行为例,一年期存款基准利率为1.5%,之前上浮比例上限为1.5倍,因此年利率为1.5%*1.5=2.25%,那么利率上限仍为2.25%。

而三年期定期存款的基准利率是2.75%,最高上浮比例为1.5倍,也就是4.125%,但现在最多上浮80个基点,那么调整后最多是3.55%。

可以看到在新的报价方式下,除了一年期及以下的存款利率变化可能不大,一年期以上的中长期存款的利率上限普遍下降,三年期利率影响尤其大。

这就是为什么各大银行这两周都开始陆续宣布,下调大额存单利率,降幅还不小:

工商银行3年期大额存单利率从3.85%下调至3.35%。

招商银行大额存单20万三年期从3.61%下调至3.45%;30万从3.66%下调至3.55%

工商银行大额存单最新利率

利率下行,大势所趋

从短期来看,这利率一降,对很多老百姓来说,确实肉疼。以某四大行为例,存20万,原先三年收益为23100,这一下就变成了21000,少了2100。

但从长远来看,这次的存款利率调整,只是利率下行的必然趋势中一个微小的进程。

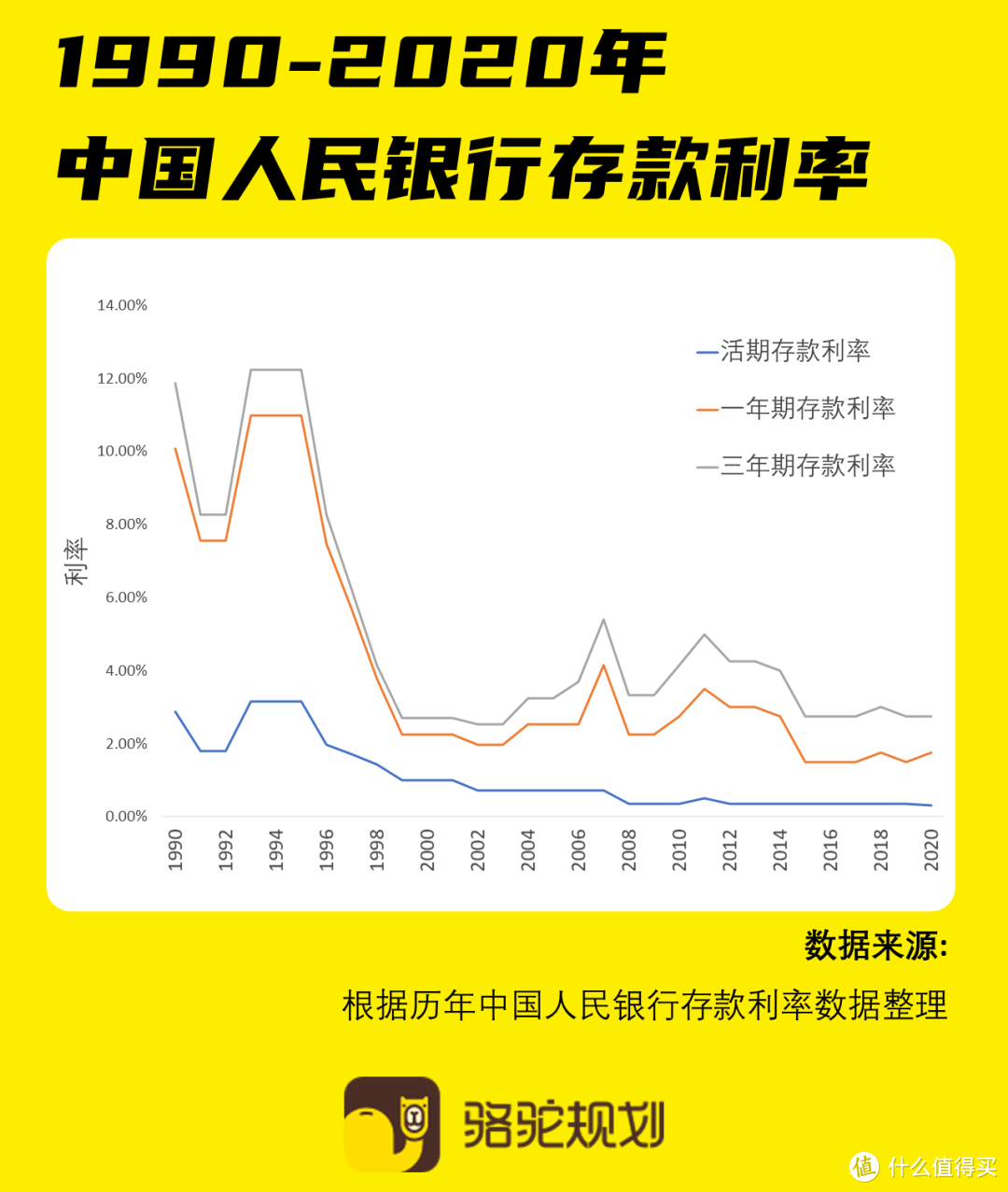

可以看到在过去的30年里,无论是活期、一年期还是三年期,定期存款基准利率整体都是在下降的。

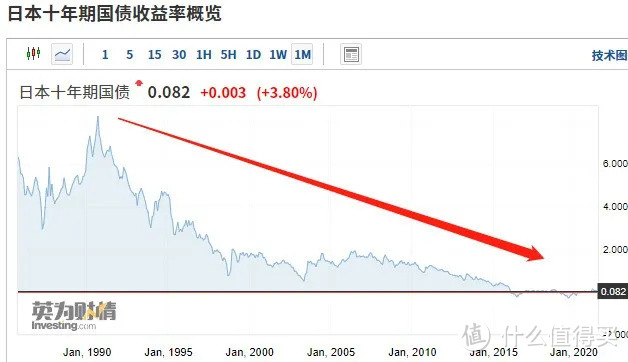

其实不止是国内,放眼全球,世界几个经济体的十年国债收益率,都在走低。

两年前中国人民银行前行长周小川在某次论坛上就说:只要能够管理好微观货币政策,中国应该可以尽量避免快速进入负利率时代。

什么是负利率?意思是你把钱放银行不仅没有利息拿,还要给银行一笔钱

这句话释放了一个信号,那就是负利率时代难以避免,只是时间问题。

如何锁定利率?

四类产品各自的特点都很鲜明:

▇ 增额终身寿:本质是一种规划现金流的工具,它的优点在于:回本时间较快、领取相对灵活、投入的钱可以终身复利增长。

最终收益的钱用途也很广泛,不仅可以当孩子的教育金、自己的养老金,也可以在往生之后,将钱留给子女作为资产传承用。

▇ 年金险:关键词是“固定”,在预定的年份领固定的钱。可以每年一点一点领,也可以约定到某个时间一次性领取。因为收益稳定,且安全性极高,非常适合解决养老这种刚性需求。

▇ 万能险:你可以理解成一个理财的储蓄罐,手头有闲钱时,就往里面投钱;手头紧时,又能随时取出来。

不过需要注意的是,不管转入、追加、提取都需要扣除手续费,虽然看着不多,但如果所交很大的话,这笔手续费也不能轻易忽略。不过部分产品针对投保5年以上的用户,会给一笔持续奖励金,相当于返还手续费了。

▇ 投连险:不保证最低投资回报率,这就意味着收益不确定,有可能获得几倍的收益,也可能发生巨额亏损。它玩得是一个心跳,不适合只求稳健的人,更适合追求高收益,同时也能承担高风险的人。

小骆驼今天要在这里墙裂推荐一下年 金 险。

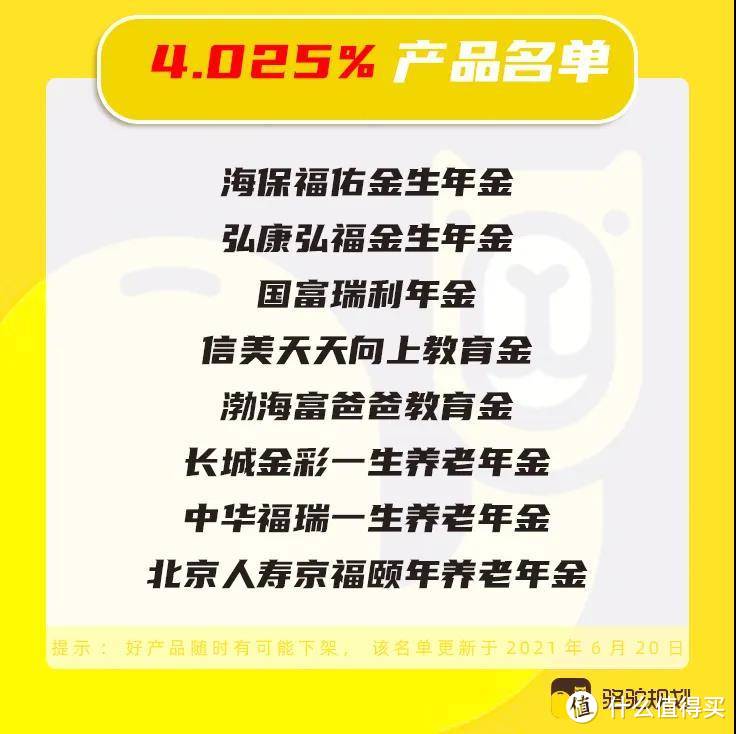

这类产品的优势是能锁定终身收益,白纸黑色写在合同上,能绕过利率下行的风险。目前年金险的预定利率是3.5%,正好跟大额存单的最高利率保持一致,而且现在市面还有一批预定利率为4.025%的“漏网之鱼”仍在售,小骆驼也替大家整理出来了。

据内部消息透露,到今年年底,这些4.025%的年金也将全部下架。

年金还有个好处是,可以选择终身给付的养老型年金。只要我们交了固定金额的钱,不管未来活到多少岁,都能一直领钱,这样就能确保我们能有源源不断的现金流来源,很适合解决我们的养老问题。

人生中总有一笔钱是不能亏损的,比如养老金、孩子的教育金,建议放到能长期锁利,且保本的理财险里。

除此之外,小骆驼之前写过的增额终身寿和纯万能险,也很推荐普通家庭用作理财工具,前几天我们也接到了保险公司的通知,有几款3.5%的增额终身寿将在月底下架。

只能说,好的储蓄险越来越少,趁着现在,赶紧下手,且买且珍惜。

与其抱怨利率下调,不如尽早打算,做好家庭资产规划。

值友代表

校验提示文案

值友8928558173

校验提示文案

值友代表

校验提示文案

值友8928558173

校验提示文案