244

206

AXA安盛的高端医疗险,怎么样?!

2022-01-27 14:04:31

1点赞

0收藏

0评论

既然我们已经开始聊高端医疗,就继续往下说。多看几家不同的高端医疗险解决方案,更有助于让我们找到最合适最心仪的那款高端医疗险。

上一篇介绍的是BUPA,今天来介绍一家有着长久保险运营历史的保险集团—— 法国AXA。

一、AXA简介

AXA法国安盛集团成立于1817年,距今已经有200多年的历史。2020年,AXA位列全球500强第34位,目前业务遍及全球57个国家,拥有超过1亿的客户群体。

AXA Global Healthecare是安盛集团内部的专业健康险公司,也是全球范围内顶尖的健康险供应商,于2009年进入中国高端医疗险市场。同样,作为一家遍布世界的机构,AXA可以让客户随时随地与AXA保持密切的联系,而且基于AXA全球专业经验,可以为客户提供国际性的医疗解决方案。

二、AXA个人高医解决方案

AXA目前在国内其实提供了非常完整的从百万医疗,到中端医疗,甚至是高端医疗的一整套解决方案,可以适用于不同客户对于医疗险的需求。

主要来看一下AXA的高端医疗险解决方案:

盛世臻选计划:具有超级变身功能的医疗险

卓越环球计划:明星级产品,在国内畅销10余年,就医范围多地区选择

尚越环球计划:品质更高,几乎可实现全额赔付,就医范围多地区选择

这三款高端医疗险,各都有各的特点,熟悉之后也就很容易去根据自己的需要进行选择了。

① 盛世臻选计划

这是安盛最新推出的一款具有超级变身能力的高端医疗险,而且也充分考虑到国内地域性就医需求的不同,所以它身上有两个非常特别的亮点:

3种等级医院列表:可以根据自己的常住地或者常去的医院选择对应的就医医院列表,这样可以有效控制保费支出。毕竟离我太远的大医院,可能只有当发生大病的时候才会想要去。

超级变身功能:当达到重疾条件时,大陆内有资质的医院全部开放,包括公立医院甚至是昂贵医院;而因恶性肿瘤-重度就医时,就医范围便可开放至全球。

(超级变身)

(超级变身)

因为具有重疾升级功能,盛世甄选的基本责任就把范围明确限定在中国大陆地区,这是和其他的高端医疗有明显差别的地方。住院的年度赔付限额达到了2000万,很大程度上也是考虑到可能会启用重疾升级功能。医院列表分为三档,如果在所选网络医院内就医,那么100%报销;如果去网络外或者等级外的医院,那么按50%报销。

特别要说明的是,盛世甄选有0免赔/8000免赔/24000免赔三档,但都是绝对免赔额,就是说社保统筹的部分是不能用于抵扣免赔额的。另外,门诊责任可选,部分细项有限制,要看仔细。

总的来说,盛世甄选是一个具有开创精神的高端医疗险,TPA选择的是风石健康。如果后续在网络医院的品质上能有所提升,把对客户最常需要、特别有价值的医院列入直付网络;包括当启动重疾升级后去昂贵医院甚至海外就医的整个流程更加明确且落地,那么它会是一款相当具有竞争力的医疗险。

适合人群:可作为入门级高端医疗险,或者作为百万医疗的升级补丁包。如一位30岁男性购买这款盛世甄选,用于自己百万医疗的补丁包,他可以选择医院列表一,以及24000元的免赔额,那么一年的保费仅需1593元,就可以实现重疾升级服务了。

② 卓越环球计划

卓越环球可以称得上是AXA的明星级个人高端医疗险产品,因为它提供了非常多的可选组合,而且也经历了长期的市场考验,使得产品很实用,而且稳定。

(部分责任)

(部分责任)

从就医范围来看,基本上就是三档,包含大中华区、全球除美和全球含美三种。对应各自范围内的经典方案就是不含昂贵医院,精英方案包含昂贵医院,可选全额赔付或者80%赔付。这样一来,初步筛选就能有比较明确的方案。

另外,常见的门诊福利、齿科福利和生育福利都是可选项,可附加在纯粹的住院责任之上。这款产品的TPA是MSH,所以卓越环球计划的品质可见一斑!客户自由度很高,可盐可甜,既可以是一款纯粹的住院保障,也可以是一款放眼全球的综合性高医保障计划。

住院责任:年度保额为大中华区1200万,全球除美1800万,全球含美2500万。

门诊责任:年度限额大中华区45000元,全球除美9000元,全球含美180000元,也包含了中医、针灸治疗,以及疫苗体检福利。附加门诊责任,必须和住院责任采用相同的计划。

齿科责任:年度限额大中华区5000元,全球除美8000元,全球含美10000元。

生育责任:年度限额大中华区30000元,全球除美60000元,全球含美90000元(等待期均180天)。

小福利:从今年10月1日起,上海和睦家不再作为昂贵医院,所以非常利好魔都的用户。此外,产品分为北京费率和非北京费率,从价格上来看,非北京地区的客户购买卓越环球会更有性价比一些。

适合人群:适合绝大多数对高端医疗有需求的客户。例如一位30岁的魔都客户,只选择纯住院的大中华区经典方案,一年只需7300元即可拥有;如果希望全球覆盖,也可以在纯住院模式上自行附加需要的可选责任,把保费都花在刀刃上。

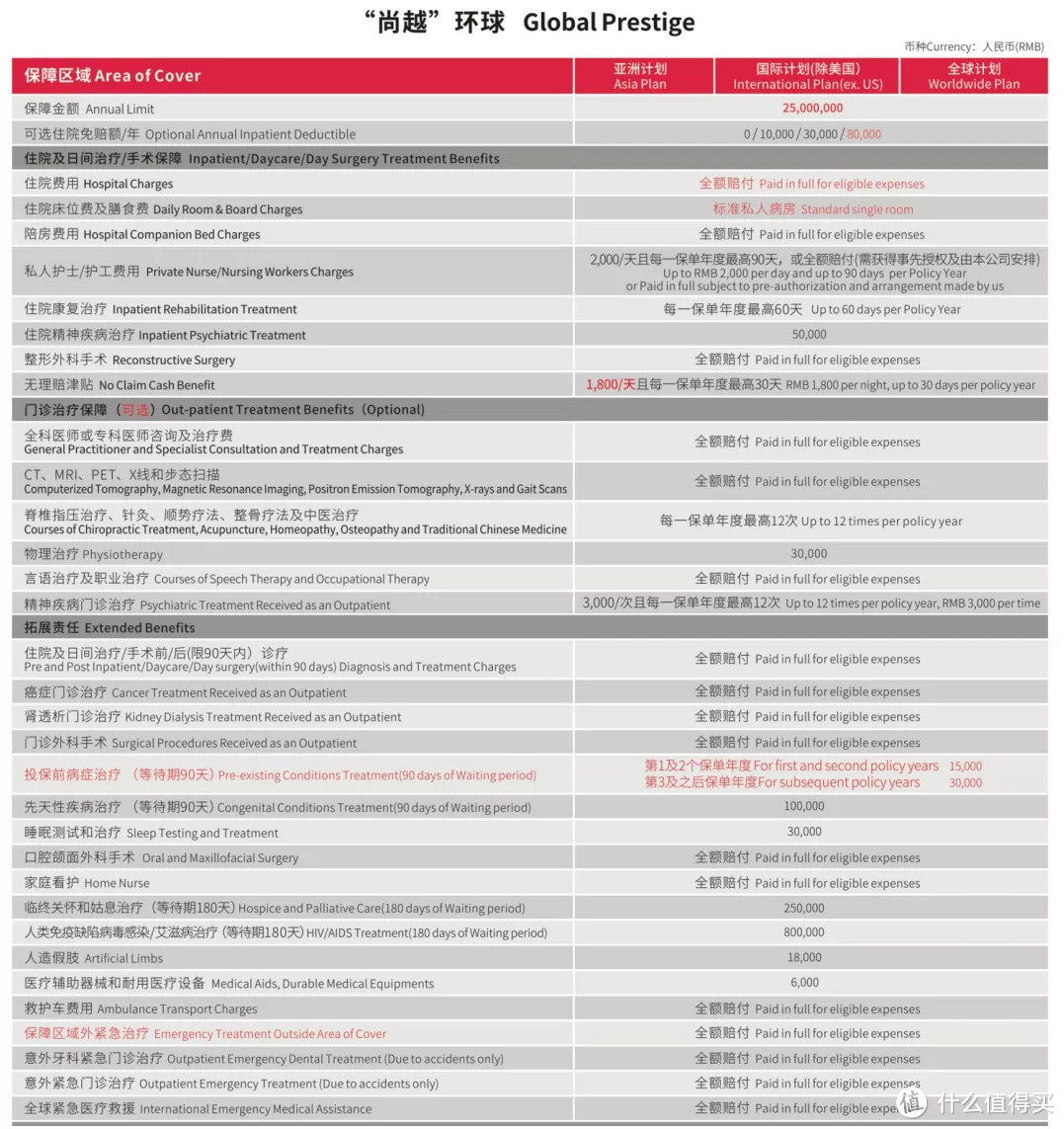

③ 尚越环球计划

尚越环球计划可以称得上是AXA的顶级高端医疗产品了,相比卓越计划,最显著的特点有几个:

(部分责任)

(部分责任)

①大部分可全额赔付。虽然基本的仍是住院责任,也可附加诸如门诊等责任,但附加后的责任可以共享基本保额(齿科有单独限额)。限制更少,对于使用的体验感也会更好。

②涵盖既往症:在AXA的高端医疗险中,尚越是可以涵盖既往症的,承保后的前两年的限额是15000元,从第三年开始限额提升至30000元。能承保既往症的高端医疗并不多见,除了之前提到的BUPA用加费的方式承保,AXA和之后会介绍的MSH则是采用限额承保的方式。

因为不区分昂贵医院,所以尚越也是3档不同区域的保障计划,亚洲计划、全球除美和全球含美。保额一致,达到了2500万,非常高;免赔额有0/15000/30000/80000元可选。

产品依然分为北京费率和非北京费率,从价格上来看,AXA对非北京的客户真的是更友好。我们以一位30岁魔都客户为例,如果选择亚洲计划的住院+门诊责任,保费一年为49740元;如果是全球含美的住院+门诊责任,保费87720元,其实这个价格已经逼近BUPA精英计划。

适合人群:对高端医疗有着更高品质需求的人群。可根据自己的需要选择合适的组合方案,自由度更大一些。

三、AXA的优势

仔细一看,AXA在医疗险上确实有很多的着力点:

百万医疗:卓越守护系列等

中端医疗:智选&臻选系列、卓越馨选系列等

高端医疗:盛世臻选系列、卓越环球系列、尚越环球系列等

其实这一切,就是因为它是AXA!

① AXA支持转单。因为AXA是全球运营,所以可以为用户提供符合条件的保单携带政策。让拥有AXA高端医疗的客户可以享受更好的服务保障。

② 涵盖既往症。AXA的尚越环球提供了涵盖既往症的福利,如果特别关注既往症承保的用户,可以把尚越环球计划列入自己的考量范畴之内。

③ 续保稳定。卓越环球计划之所以热卖至今,其背后的原因就在于整个产品的保障很稳定,续保也很稳定,经得起市场检验。而且AXA也会根据实际情况每年进行费率调整,普涨费率控制较好。

④ 自由组合。和BUPA不同,AXA的高端医疗方案提供了很多样的选择,你可以选择纯住院保障的方案,也可以附加门诊、齿科或者孕产,且根据就医地域的不同,变幻出各种符合不同类型人群的高医方案。这样给用户更多的自由选择的空间。

⑤ 优惠政策。AXA卓越环球和尚越环球还支持无理赔折扣,第一年续保时如当年无理赔,则保费优惠5%;连续2年,折扣是10%,以此类推,连续4年,折扣是20%。所以这也是对续保客户一个额外的小福利。