28

64

养老年金的“卷王” —— 长城人寿明爱金彩

2022-09-23 20:01:06

0点赞

1收藏

0评论

关于养老的这个话题,其实很多人都在想,也都在聊……每个人对于退休养老金的规划是不同的,但不管如何,要想退休养老金拿得还不错,①尽早规划和安排;②尽可能多多攒钱。

之前我们聊过一个非常好的商业养老金 —— 光大永明的光明一生(慧选版),还可以通过保单锁定养老社区的资格。

现在,商业养老年金的卷王来了!不仅领取年金的权益很多样,同样也可以锁定养老社区的资格,可谓是双管齐下,给我们打工人更多的选择机会!

明爱金彩养老年金

终身领取,养老相伴

四款计划,各有亮点,领取前可随心变更

保单前10年且领取前,支持加保

支持第二投保人

附带养老社区

特点一:四个方案 任君挑选

明爱金彩是一款非常特别的养老年金,因为它基于明亚多年实际销售数据定制,既保留了非常好的商业养老年金的属性,又给了用户极大的选择权。目下,我只需要确定我如何缴纳保费,在领取养老金前,根据自身情况再决定:究竟是保证领取还是不保证领取,究竟是顾及自己多一点还是留给孩子多一点,诸如此类等等等。

真正做到了 —— 我的养老我做主!

(明爱金彩的四个领取方案)

(明爱金彩的四个领取方案)

我们以一位30岁的小姐姐,年缴10万,缴费期为10年,养老金领取年龄为60周岁,来看看明爱金彩在四种不同方案上的表现。

方案一:纯粹养老

在四种领取计划中,方案一是领取最高的,是一款非常纯粹的专注于个人养老品质的方案。如果选择了方案一,那就是对自己好点好点再好点,无需考虑其他,希望在富足的养老金下,可以生活得长长久久。

从60岁开始,这位小姐姐可以每年领取148,000元,相当于一个月可以拿到12,580元的退休金。从这个角度来看,作为自己的补充退休金确实相当给力。

因为可以终身领取,小姐姐只要坚持领,到80岁时已总计领取了300多万,IRR达到了3.29%;如果有长寿基因的话,待小姐姐90岁时,总领取可以达到458万,IRR已经逼近4%。

(小姐姐选择领取方案一的结果)

(小姐姐选择领取方案一的结果)

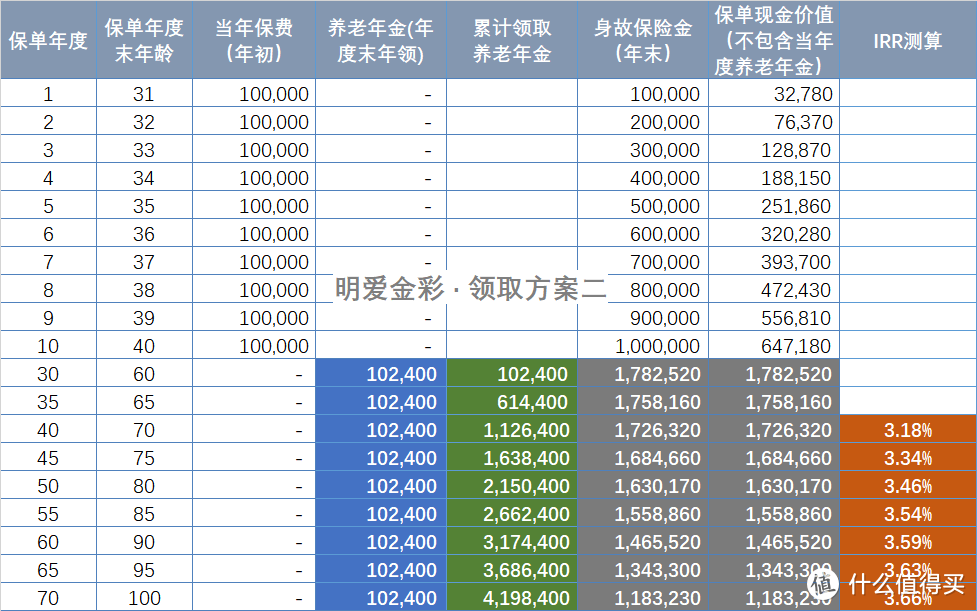

方案二:传承养老

在四种领取计划中,方案二的领取最低,因为它同时还兼顾了保单的现金价值和身故责任,有一定的传承作用。如果希望自己能领点养老金,同时留一笔钱给孩子,那么就要选择方案二。

从60岁退休后,每年可以领取102,400元,和方案一相比确实少了。但是保单一直有现金价值和不低于总保费的身故金,可以起到传承的作用,而且IRR也能处于一个比较稳定的水平。

(小姐姐选择领取方案二的结果)

(小姐姐选择领取方案二的结果)

方案三:保证领取20年

这是目前养老年金主流的设计,既保证了养老金的高领取(仅次于方案一),也避免过早离世产生的损失,因为20年的总计领取金额是一定可以保证给付的。

从60岁退休后,小姐姐每年可以领取为136,100元;从领取开始就没有身故金,如果在20年内身故,则把20年总领取减去已经领取的养老金,剩余部分给付给家里人。保证领取时间期满后,保单也没有现价。IRR会随着年龄的增长一路提升。

(小姐姐选择领取方案三的结果)

(小姐姐选择领取方案三的结果)

方案四:保证领取30年

总的设计思路和方案三是一样的,因为确保了30年内的总计领取金额是一定可以兑付的。所以相比之下,领取金额会低于方案三。

从60岁退休后,小姐姐每年可以领取为117,400元;和方案三一样,从领取开始就没有身故金,如果在30年内身故,则把30年总领取减去已经领取的养老金,剩余部分给付给家里人。保证领取时间期满后,保单也没有现价。IRR会随着年龄的增长一路提升。

(小姐姐选择领取方案四的结果)

(小姐姐选择领取方案四的结果)

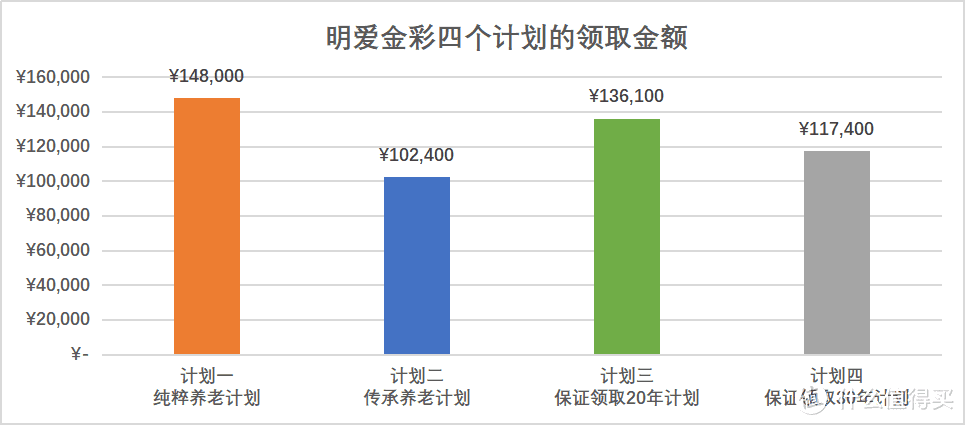

我们来为四个计划大概做个总结,从领取金额的情况来看,计划一 > 计划三 > 计划四 > 计划二。

(四个计划,领取各有不同)

(四个计划,领取各有不同)

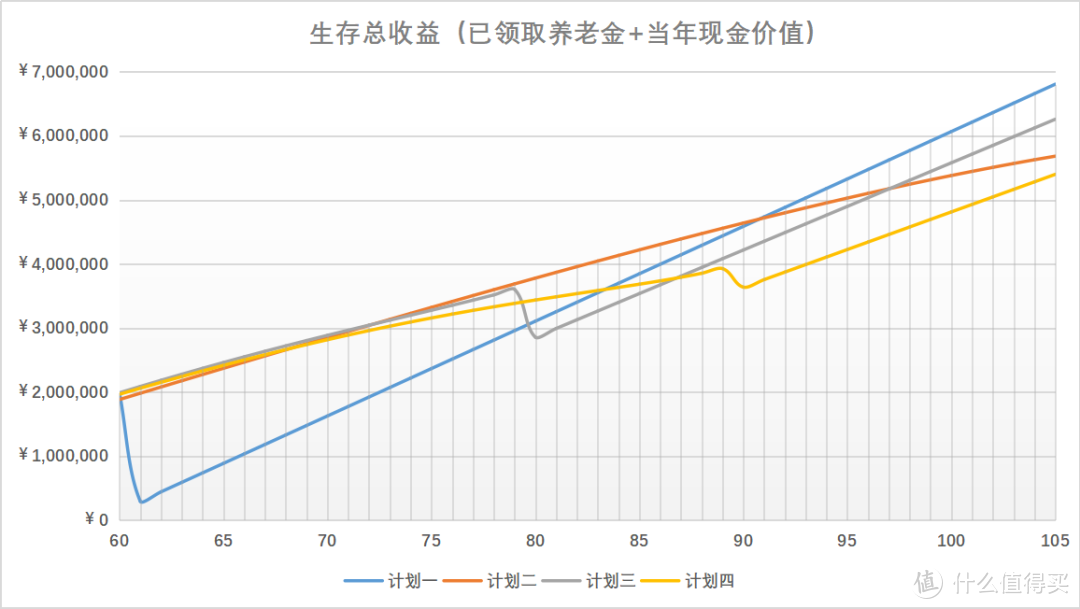

如果从生存总收益来看,除了关注领取的养老金之外,保单现金价值也需要考虑的,如果当年选择退保,仍有机会取回现金价值。

在这个维度上,随着时间的增长,计划一因为领取最高,但没有现金价值,所以早期较低,后期会一骑绝尘,比较适合家里有长寿基因的人;其余三个计划因为早期都有现金价值,所以差别不太大。到了后期,计划三因为领取金额较高,发力也比较明显。计划二虽然领取低,但保持终身有现价,所以它的曲线比较平缓。

(四个计划,随着时间,生存总收益也不同)

(四个计划,随着时间,生存总收益也不同)

但不管如何,毕竟养老是很个人的事情,最终的选择还是以个人养老需求为出发点,做一个合理且均衡的结论。

特点二:不用纠结,领取前仍可调整

上面四个方案是不是都觉得还不错,好像自己多少都沾点边?

选择椒绿了怎么办?没关系,明爱金彩考虑到了!只要在领取养老金前,是可以向保险公司提出变更领取方案的。而且,这一段还写入了条款!

(明爱金彩部分条款)

(明爱金彩部分条款)

比如:买的时候还没孩子,所以选了方案一;但后来发现孩子好可爱,很想给她留一笔,所以可以申请改成方案二;

再比如:买的时候想折中一些,选了方案三;但后来觉得此生就应该对自己最好,所以可以申请改成方案一。

所以,现在我们要做的,就是锁定明爱金彩,先选择一个比较恰当的方案。待今后根据家庭结构的变化再做调整。毕竟,机会是要自己把握的!

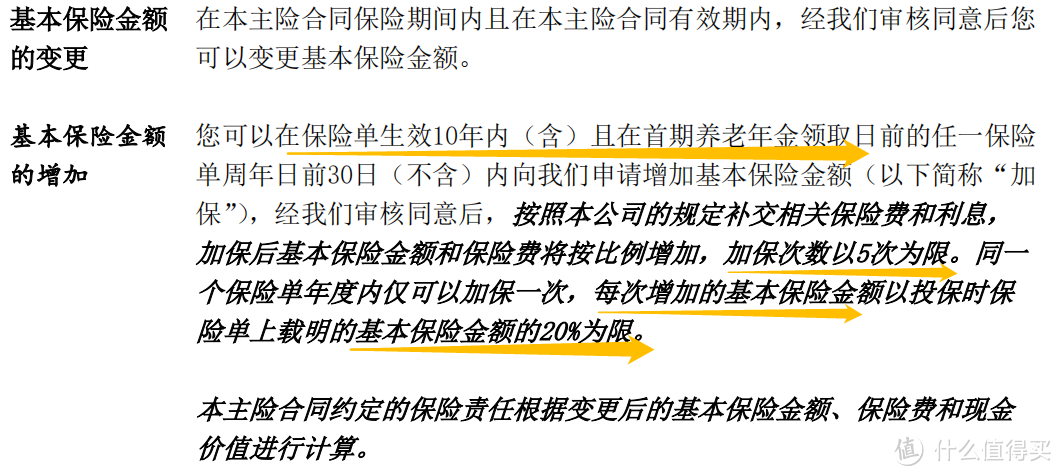

特点三:提供加保功能

加保是一个很实际的功能,因为给了我们一个机会,当自己收入增加且市面上没有其他更适合的产品时,不妨加保养老金,为自己的退休后生活添砖加瓦。关于这一点,明爱金彩也考虑到了!

(明爱金彩部分条款)

(明爱金彩部分条款)

如果规定的时间内,觉得自己仍有余力,可以申请加保。每次加20%,最多加5次,也就是说最多让当初的保额翻个倍,对应今后的领取金额也会翻个倍。当然缴费也要根据保险公司的要求,除了补足保险费之外,还有应缴利息。

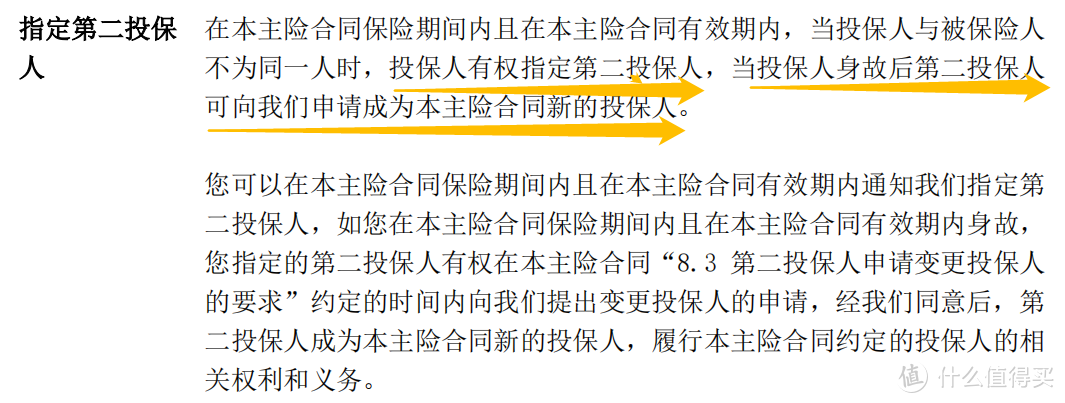

特点四:支持第二投保人

第二投保人是眼下比较流行的一个词,毕竟缴费是一个漫长的过程。设置了第二投保人,不仅可以确保这份保单的延续,也同样要接替履行投保人相关的权利和义务。

关于这一点,明爱金彩也考虑到了!

(明爱金彩部分条款)

(明爱金彩部分条款)

特点五:互联网保险,不受地域限制

以上,都是明爱金彩在产品本质上的亮点。但回归购买保险这件事,如果不受地域限制,就可以通过互联网平台买到一款出色的养老年金,那岂不是更好!

关于这一点,明爱金彩也考虑到了!

明爱金彩养老金是一款通过互联网平台购买的养老金保险,也就是说即使我们人不在长城人寿分公司所在地,也不用担心,仍然可以通过互联网平台买到这一款优秀的年金保险,大大增加了我们买到优秀保险产品的机会!

毕竟,现在霸榜的年金险产品里,像明爱金彩这样,领取金额又高,方案又灵活,还不受地域限制的…… 那真的是独一份!

关于长城人寿

长城人寿保险股份有限公司,始建于2005年,是一家全国性人寿保险公司。是北京市西城区国资委重要子企业,北京金融街投资(集团)有限公司旗下金融板块控股公司。公司总部设于北京,注册资本55.31亿元,总资产超过600亿元,已在北京、山东、河北、河南、四川、安徽、湖北、广东、重庆等省市设立13家分公司。

(长城官网披露的偿付能力数据)

(长城官网披露的偿付能力数据)

长城人寿具备通过互联网销售保险的资质,所以我们可以通过长城官网看到目前其在售的所有互联网保险产品,其中就包含了长城明爱金彩养老年金保险(互联网)。

(截取自长城官网)

(截取自长城官网)

好了,是不是对这款养老金产生了浓厚的兴趣?

老规矩,很值得!没有什么比投资自己的晚年生活值得的了!下次有机会再讲讲长城人寿的养老社区,是不是又更心动了?

如果有什么不明白的,可以随时跟我说呀~~ 一起养老吧!

扩展阅读:

光大养老社区:来光大养老,康康自己的养老生活~_特色险_什么值得买 (smzdm.com)

养老金怎么选:养老年金,你更pick哪一种?_特色险_什么值得买 (smzdm.com)

年年开门红,看得懂?开门红年金保险,心动?冷静!_特色险_什么值得买 (smzdm.com)

与其剁手不如存钱:一夜过后的“尾款人”_人寿险_什么值得买 (smzdm.com)

高端医疗怎么样?高端医疗,到底好在哪?_健康险_什么值得买 (smzdm.com)

爆款高端医疗MSH精选:高端医疗爆款 —— MSH精选系列升级啦!_健康险_什么值得买 (smzdm.com)