44

77

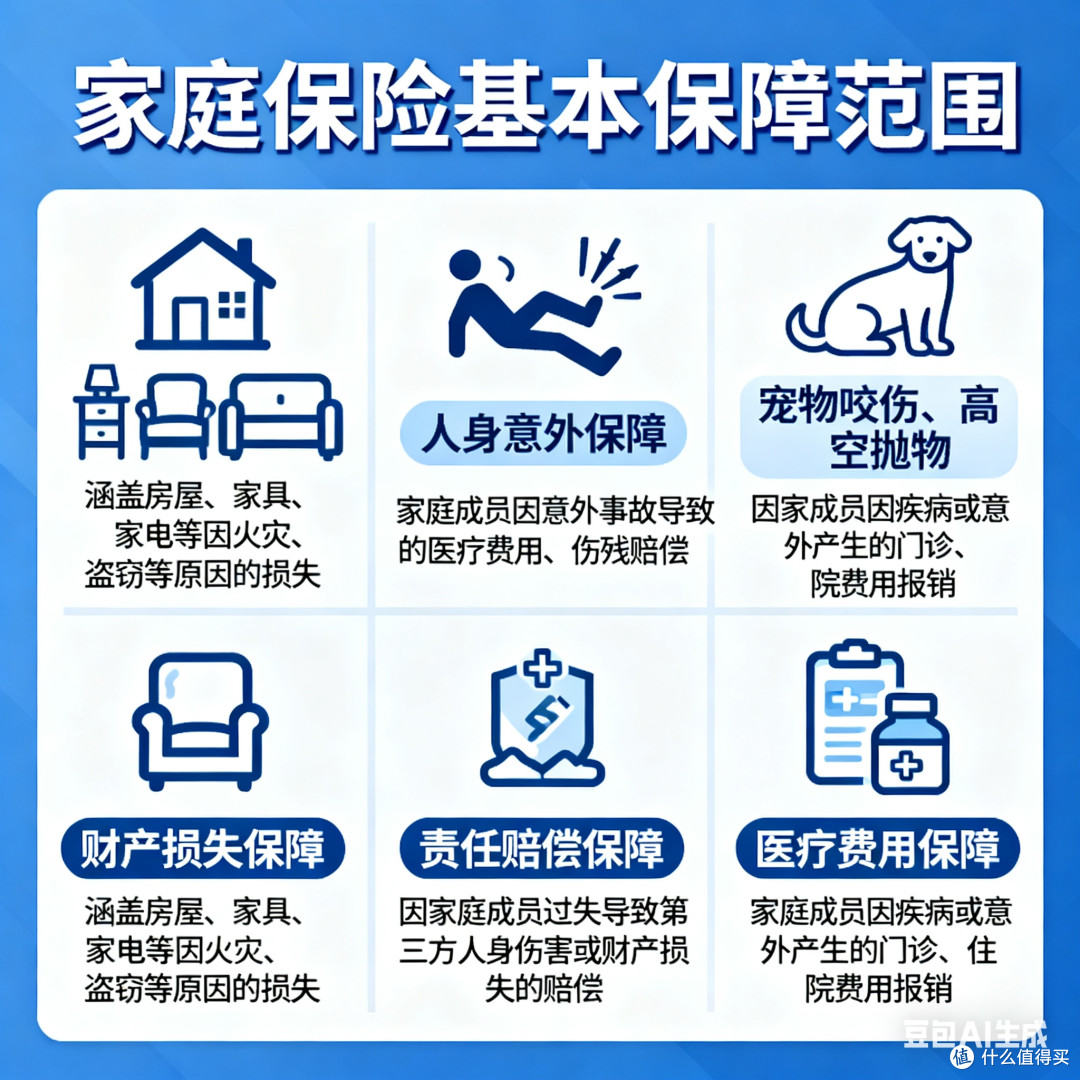

家庭保险的基本保障范围

2026-02-02 11:25:01

3点赞

0收藏

0评论

好的,这是一份关于家庭保险基本保障范围的详细说明:

家庭保险的配置核心是优先保障家庭经济支柱,覆盖无法承受的重大财务风险。一个完备的基本保障体系通常包含以下四大核心险种,它们各自承担着不同的“守护”角色:

1. 寿险:家庭责任的“延续”

这是爱与责任的体现,主要针对家庭经济支柱。当被保险人身故或全残时,赔付一笔钱给家人,用于覆盖:

· 家庭债务:如剩余的房贷、车贷,避免家人因失去收入而无法偿还。

· 未来生活费:保障子女教育、父母赡养及配偶未来数年(通常建议覆盖5-10年)的基本生活开支。

· 关键建议:家庭主力需足额配置(保额建议为年收入5-10倍+负债),可选择保障至退休年龄的定期寿险,性价比高。

2. 重疾险:收入损失的“补偿”

确诊合同约定的重大疾病(如癌症、心梗、脑中风后遗症等)后,保险公司一次性给付保额。这笔钱主要用于:

· 弥补收入中断:患病期间无法工作,用以维持家庭正常运转。

· 支付康复费用:涵盖营养费、护理费及后续长期康复治疗等社保不报销的开销。

· 关键建议:保额至少应为个人年收入的3-5倍(建议30万起步),覆盖治疗康复期。

3. 医疗险:医疗费用的“报销”

作为社保的强力补充,实报实销住院医疗费用。重点关注:

· 百万医疗险:解决大额住院花费,覆盖社保目录外的自费药、进口器械、住院手术等,通常有1万元免赔额,性价比极高。

· 保障范围:住院医疗、特殊门诊、门诊手术、住院前后门急诊。

· 关键建议:选择保证续保周期长的产品,注意健康告知,优先为身体欠佳的长辈配置。

4. 意外险:突发风险的“防护”

针对外来的、突发的、非本意的、非疾病的伤害提供保障,特点是高杠杆、低保费。主要保障:

· 意外身故/伤残:一次性给付,伤残按等级比例赔付。

· 意外医疗:报销因意外受伤导致的门诊和住院费用(含社保外用药更佳)。

· 意外住院津贴:按住院天数发放津贴。

· 关键建议:全家老少都应配置,每年一保,重点关注意外医疗的报销范围和免赔额。

总结配置逻辑:先保障(寿险、重疾、医疗、意外),后理财(年金、储蓄险)。构建家庭保障体系犹如搭建屋顶,应遵循“先支柱,后子女老人;先保额,后期限;先规划,后产品”的原则,根据家庭结构、收入和负债情况动态调整,才能有效转移风险,守护家庭财务安全。