13

39

买股票年赚200万,为啥还买2份储蓄险?

2024-01-09 14:48:35

0点赞

0收藏

0评论

最近一阵子,不少做投资的朋友前来咨询储蓄险。

一些人可能觉得不可思议,

做投资的人为啥买保险?股票的收益不香么?

预定利率3%的储蓄险看上去太小儿科了,

就像是智商税。

然而投资者社区(最会投资的大拿聚集地),

雪球团队创始人(以炒股为生计)自己买了很多储蓄险,

从不劝人买股票,更不劝人不买保险。

为啥做投资的人要买储蓄险?

N1

储蓄险是家庭资产配置的安全垫

投资大佬们知道,虽然收获了高收益,

但人算不如天算,啥时候黑天鹅,没人知道。

就更别说,对大多数人来说,

即使花大量时间分析市场、观察行情、精准择时买卖,

得到的收益也很大可能是负的。

绝大多数投资者能获得的收益,不是平均收益,而是远低于平均收益。

这是数学家约翰·保罗士通过一道数学题论证得出的结论:

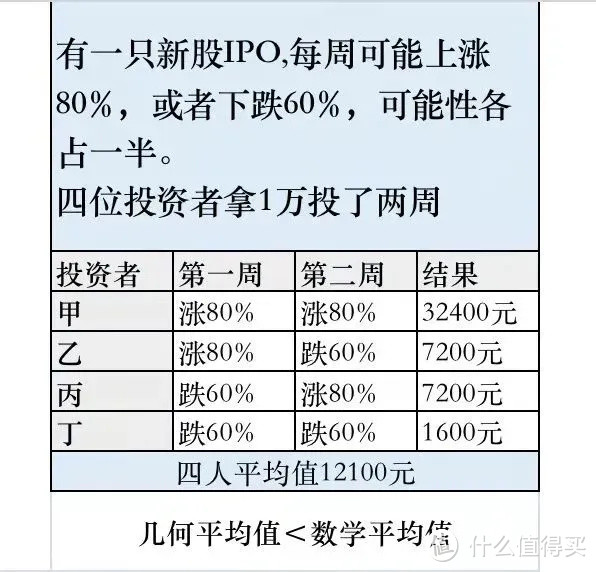

如上图所示,四个人各拿1万元投资,

经历两周以后,四人的平均收益是12100元,

但这四位投资者最可能的投资结果是亏掉2800元,

账户里剩下7200元,远远小于平均值12100元。

现实中也是这样,

绝大多数人的投资收益都是在平均水平之下的。

比如,有统计数据显示,

2020年我国股民人均赚了8万-10万,

而东方财富网做的一份问卷调查却显示,

约一半股民是亏损的,31.4%的股民亏损在20%以上。

为啥会这样?

因为我们投资最坏的结果是亏个精光,直接归零。

但是收益高的可以无上限,

这样收益高的拉高了平均数,很多人就被平均了。

从家庭资产配置的角度来说,

标准普尔家庭资产配置

储蓄险,安全稳定,是我们球场上的守门员;

而像股票,收益高,但风险大、安全性低的资产,

是我们球场上的前锋。

没有守门员的前锋,必定赢不了比赛。

储蓄险,是我们资产的最后防护底线,

也是不可缺少的安全垫。

比如保证收益的传统型增额寿和年金险,

保单利益白纸黑字写入合同,不受市场变化影响,

不管其他投资是好是坏,

保单利益都是确定、稳定的。

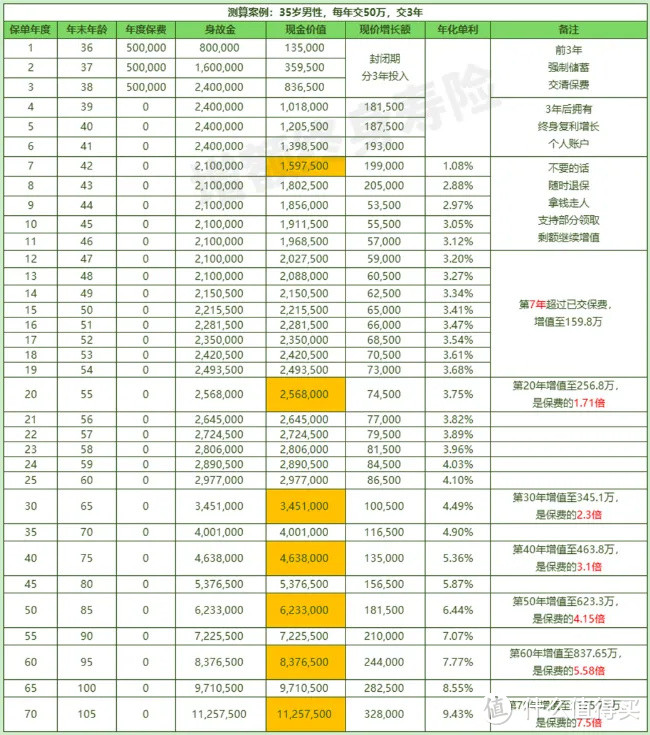

以这款增额寿为例,35岁男性,年交50万交3年,

如果一直放着不动,到48岁时,

保单已有超过208万现金价值(可以取出的钱)。

55岁时,保单增值至256.8万,保费的1.7倍。

65岁时,现价增长至345.1万,保费的2.3倍......

N2

增额寿,可应对随时变现的需求

我们的一个客户张先生,有20年的金融投资经验,

2003年开始涉足股票、基金、股指期货,

投资股票年赚200万。

之前的现金流选择的是银行理财,

如果需要了随时都能转让出去。

但现在银行理财不再保本了,

收益也和基金一样线路是坑坑洼洼的,

持有半个月想要倒腾出来也不可能了,因为不能转让了。

既然不能转让,失去了灵活性,

为了4%左右的收益需要承担亏本的风险,这个“盈亏比”太不划算了。

所以张先生现在再不碰银行理财了。

自从了解了增额寿的优势后,

张先生就开始把以前在银行理财的产品换为增额寿:

封闭5-8年左右就类活期了,灵活性好;

收益确定;

可进可退;

不用担心银行降息。

比如上面的增额寿计划,

保单第7年现金价值超过总保费,

此后需要用钱的时候,可以随时通过减保变现。

如果不想影响保单的利益,还可以申请保单贷款,

可以从保险公司借出现金价值的80%,

手机上就能操作,

一般3个工作日就能到账,方便快捷。

N3

年金险,可打造终身稳定的现金流

托尼·罗宾斯,一位白手起家的亿万富翁,

在《钱:7步创造终身收入》里描述了一个案例:

一位沃顿商学院的教授,许多华尔街的朋友鼓励他投资股票和债券,

他却转身把钱投入到了年金险里。

后来2000年和2008年美股遭遇重挫,

当华尔街的人的财富被洗劫一空时,

他却一分钱都没有亏,

因为他的年金能保证100%本金安全,

后来他的退休生活过得平静又滋润。

因为乱投资而败光家产,晚年生活凄惨的例子,

游走于变幻莫测的投资市场的投资人见得更多,

他们更需要一份终身的收入保障。

所以,我们很多做投资的朋友买增额寿的同时,

还配置了养老年金险,免除后顾之忧。

一方面,保住了自己的财产安全,

另一方面,老后给自己打造一份源源不断的现金流。

即便投资失误,也能保证有一个体面舒适的晚年。

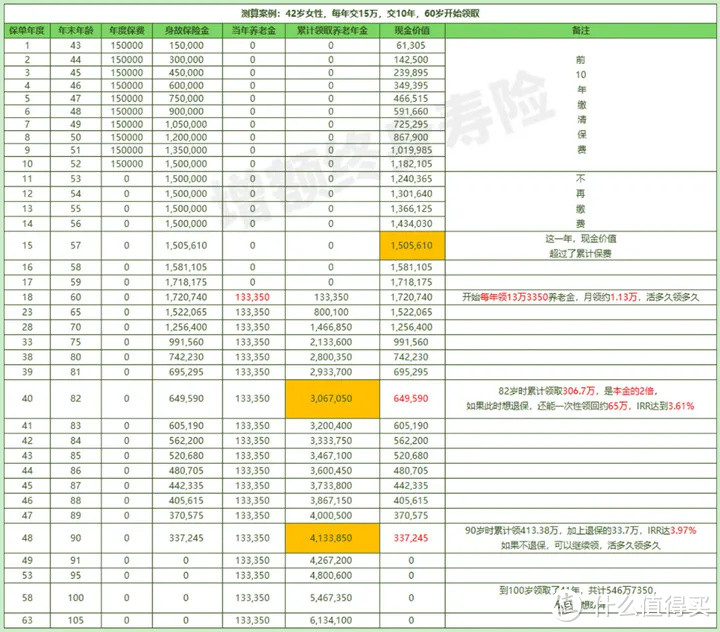

比如42岁女性,年交15万,交10年。

从60岁开始每年领13万3350(月领1.13万+),

活多久,领多久。

82岁时累计领取养老金共306.7万,本金的2倍,

如果此时想退保,还能一次性领回约65万的现价,IRR达到3.61%。

如果不退保,就继续领,

到90岁时,累计领取的养老金有413.38万。

退保还能拿回33.72万,IRR可达3.97%;

不退保则继续领钱,领到终身~

我是哆啦,专业保险测评师,测评过上千款保险。

如果你对保险感兴趣,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~