255

222

减保无限制,高收益的理财险,这两款该怎么选?

2023-07-28 17:50:23

0点赞

0收藏

0评论

最近保险圈最火的一件事莫过于,目前预定利率3.5%的增额终身寿和养老年金要下架了。

虽然预定利率从3.5%下调到3%,只是下调了0.5%。

但是这0.5%的差距,在复利的推动下,仅二三十年时间。

这中间就能差出一套房子的首付!

最近咨询增额终身寿的朋友有很多,前几天我们也给大家介绍过了几款优秀的增额终身寿,估计有些纠结症的朋友开始纠结了该怎么选呢?

我们就来拿两款产品来做对比:如意永享和金玉满堂。

01

先来看看大家最关心的收益

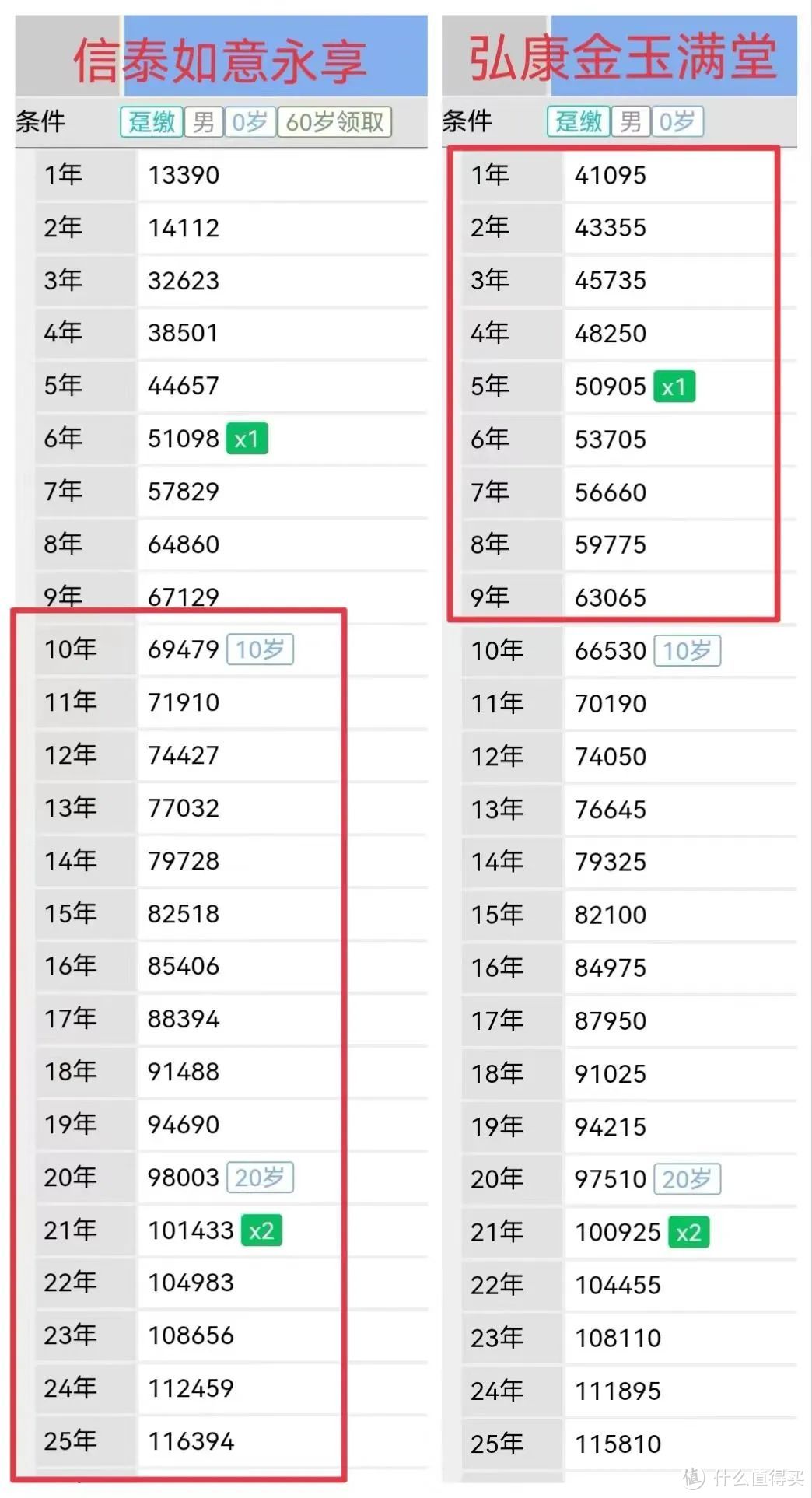

我们以0岁男宝投保,年缴5万,看看不同缴费期的收益对比。

选趸交方式

在前9年内中期收益表现:金玉满堂 > 如意永享

10年以上长期收益表现:如意永享 > 金玉满堂

再来看看irr收益率的对比情况:

收益率的对比结果也是和上面一样,可以看到如意永享的irr随着时间的推移,收益率也不断攀升,在保单30年的时候可以接近3.5%。

所以如果是倾向趸交的朋友,可以考虑入手如意永享。

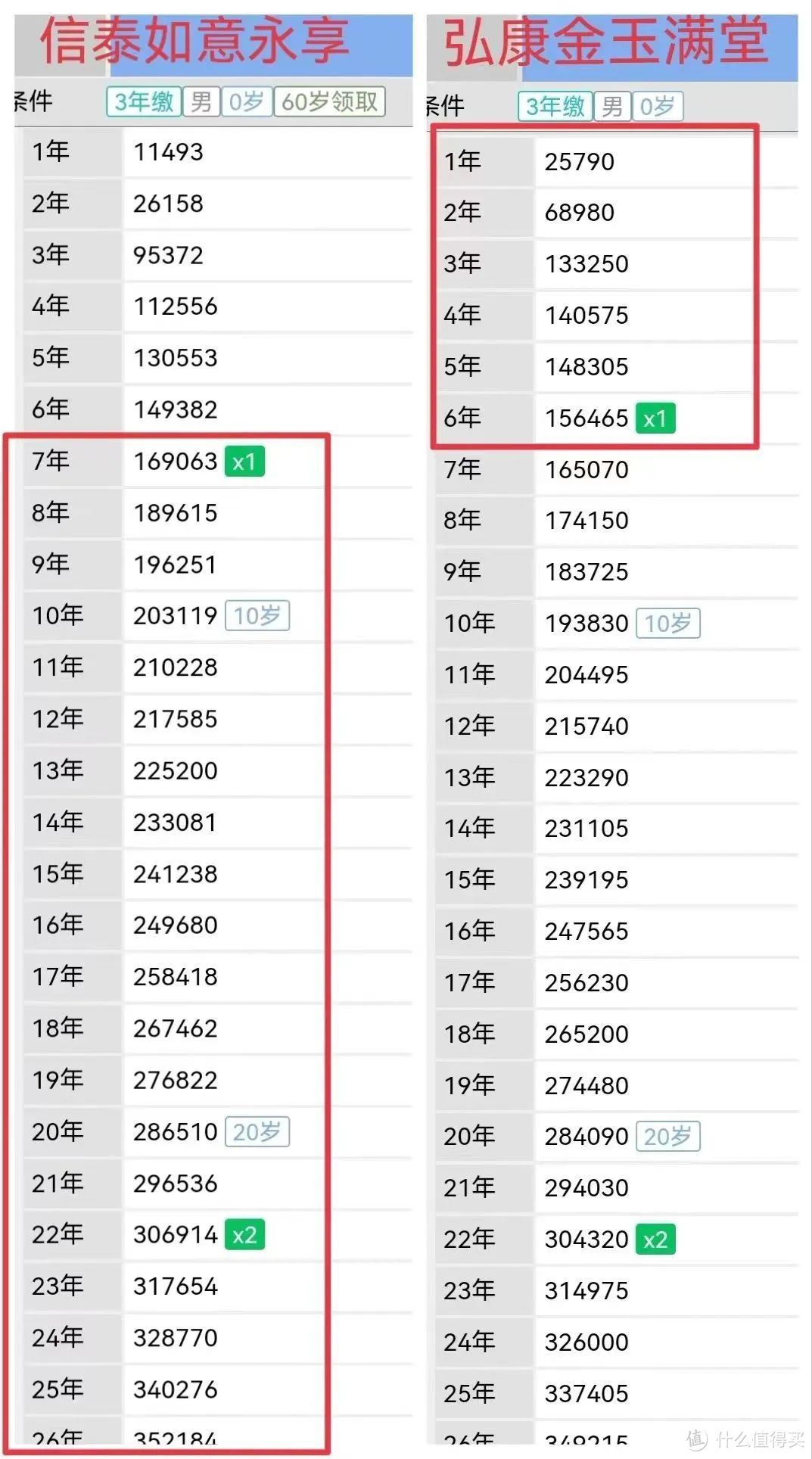

再来看看三年交收益对比情况:

在前6年内中期收益表现:金玉满堂 > 如意永享

7年以上长期收益表现:如意永享 > 金玉满堂

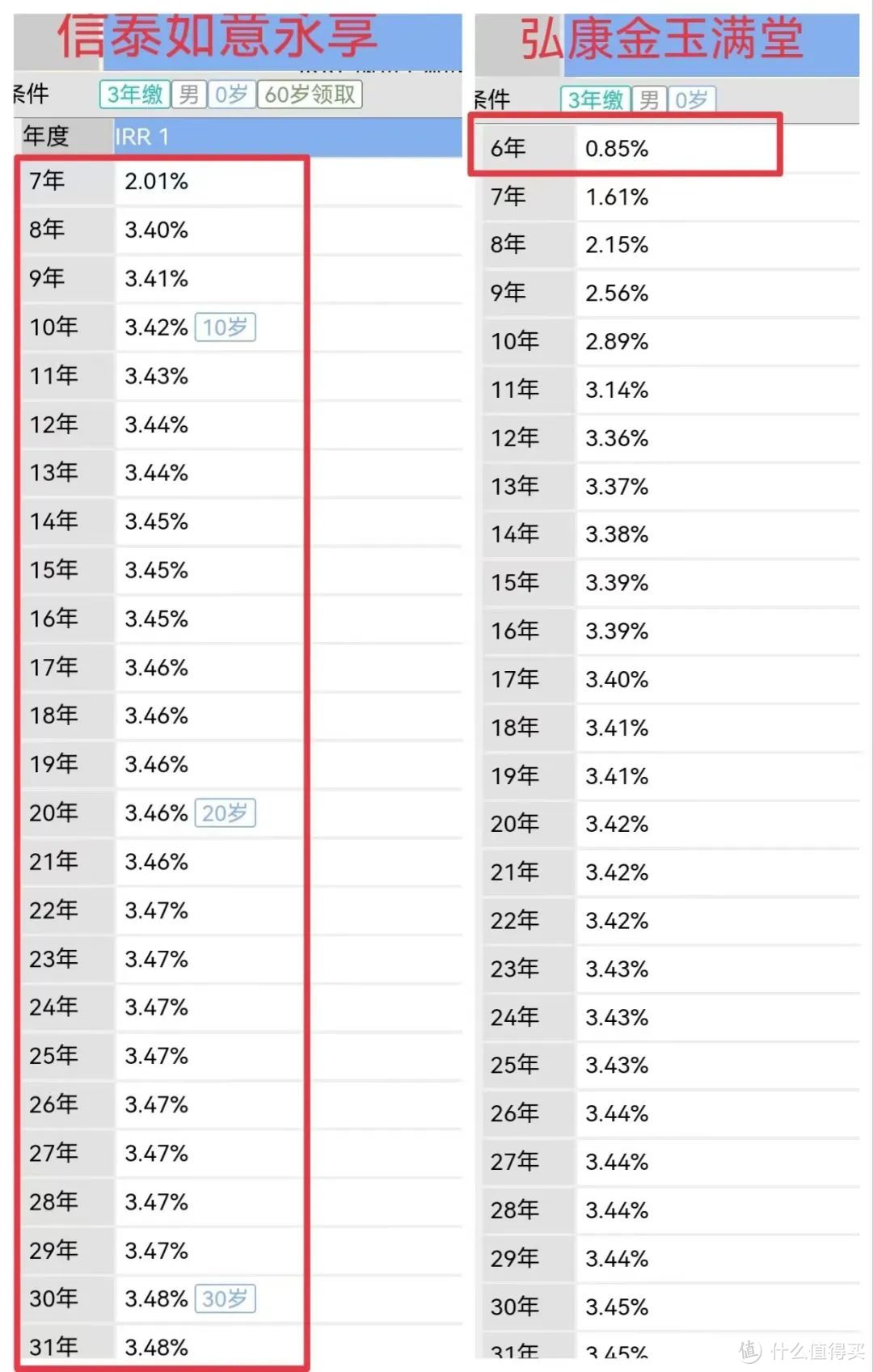

再来看看irr收益率的对比情况:

在收益率上,信泰如意永享的表现更出色,在第7年之后就一直领先。

02

下面再看看减保规则

金满2.0和如意永享的减保规则较宽松,没有明显限制。

喜欢大额存单、爱存定期的朋友:首选如意永享。

适合有资金周转需求,想减保自由、回本快的朋友:首选金玉满堂。

随着保险预定利率由3.5%下调到3%,这种中后期收益接近复利3.5%的增额终身寿险。

想增额终身寿这种我们投保时就能明确知道,未来每一年保单的现金价值是多少,可以从里面取多少钱的产品。

以后也不会再有了,没了就是没了。在如今这个监管的政策下,减保无限制的高收益增额寿,都在陆续下架。

上面两款产品在7月31日全面停售,所以,想要减保自由、看好这2款的朋友,可以着手考虑了,早买早安心~