41

65

“无痛懒人存钱法”了解一下

2020-09-29 18:41:43

1点赞

0收藏

0评论

分享如何用“躺赚”方式攒下一百万。

1、“不想当小公主,就想当老富婆。”

不知不觉,“攒钱”成为2020年最时髦的生活方式之一,以前朋友聚会,拿出新买的包,接下来会收获一票赞美:好好看挺贵吧,内心乐开了花,脸上还要云淡风轻一下:有点超出预算,2万多,但是一眼相中没办法。大家连忙附和:“就是嘛,有钱难买心头好嘛,喜欢就买下来。”这个金句,简直有毒。

现在朋友聚会,晒奢侈品就显得不是很聪明的亚子,2万块就买了这么一个破包,一点都不酷。

2020年大家攀比的方式,不是花钱,而是攒钱。

朋友圈晒的那都是理财收益,日常寒暄都是:养基了吗?港股打新参与了吗?指数定投了吗?

作为一个善(挣)于(钱)理(不)财(多)的知识女性,桔妈经常跟朋友们讨论理财的奥义。

朋友A:沉迷公募基金,但是胆子小(吃过P2P的亏),只敢通过银行渠道并且只买没封闭期的,日常操作就是,亏了就趴着,刚挣了一点就赎回,容易被银行理财经理“忽悠”频繁换新基金。曾经劝她选好板块长期拿,无奈管不住手,只能安慰自己说,算了算了,我有赚就好。

朋友B:最近一笔三年期定存到期,感叹利率一年不如一年,有点不想再存了,但是也没想到有什么更好的方式,可以兼顾安全和跑赢通胀。

朋友C:多年前买了威海乳山的海景房,最近急用钱想脱手,打听了一下,房价没涨还降了,本身“房价不涨就是亏”,这就亏大了…中介还说了:不能着急哈,降价今年也不一定能出掉,这波挂出来的房源太多了。

朋友D:潇洒的单身小仙女,挣多少花多少,每年能(短暂)存下一笔年终奖,很快就在旅游或者买买买中花掉了,周而复始,工作几年也没存下来什么,但也不想“苦哈哈”的存钱,最近开始担心老了以后不能过的这么潇洒了,问有没有“适合仙女的存钱法”。

能挣钱固然迷人,会攒钱也是很性感的。

我今天介绍的存钱方法,安全、无痛、防剁手、不操心,让你不知不觉中慢慢变富,更重要的是它适合大!多!数!人!

如果,你计划长期存一笔钱,用于未来的养老;

如果,你担心孩子上学的时候没有的教育金和留学费用;

或者,你想存个5年/10年然后买房,又觉得银行和余额宝太低......

那我们可以进入接下来的话题,年金险。

2、啥是年金险?

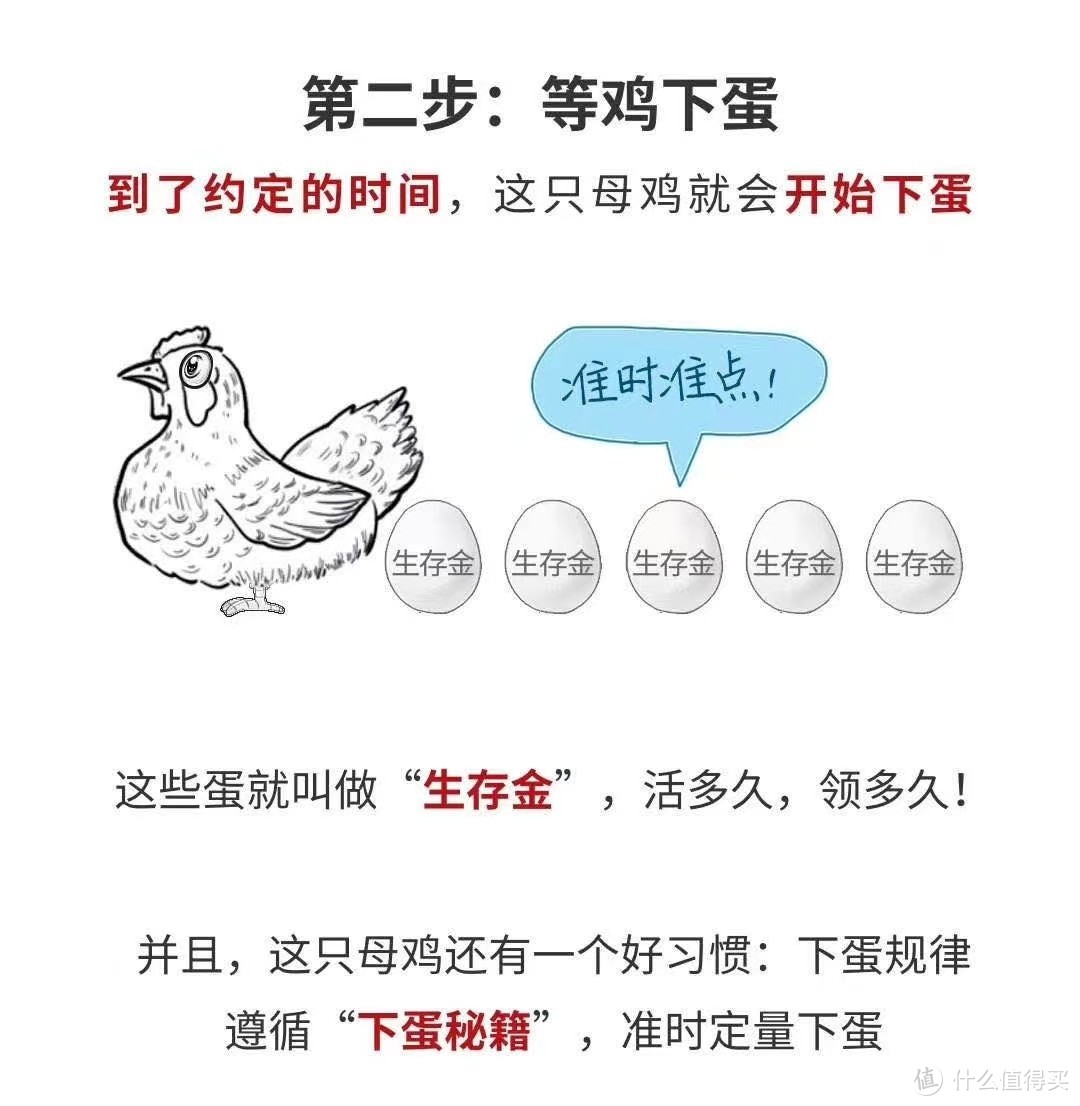

简单来讲,就是你先一次性或按期存一笔钱,从某一个时间开始,只要你活着,可以定期从保险公司领钱。当然,万一挂了,也有一笔钱。

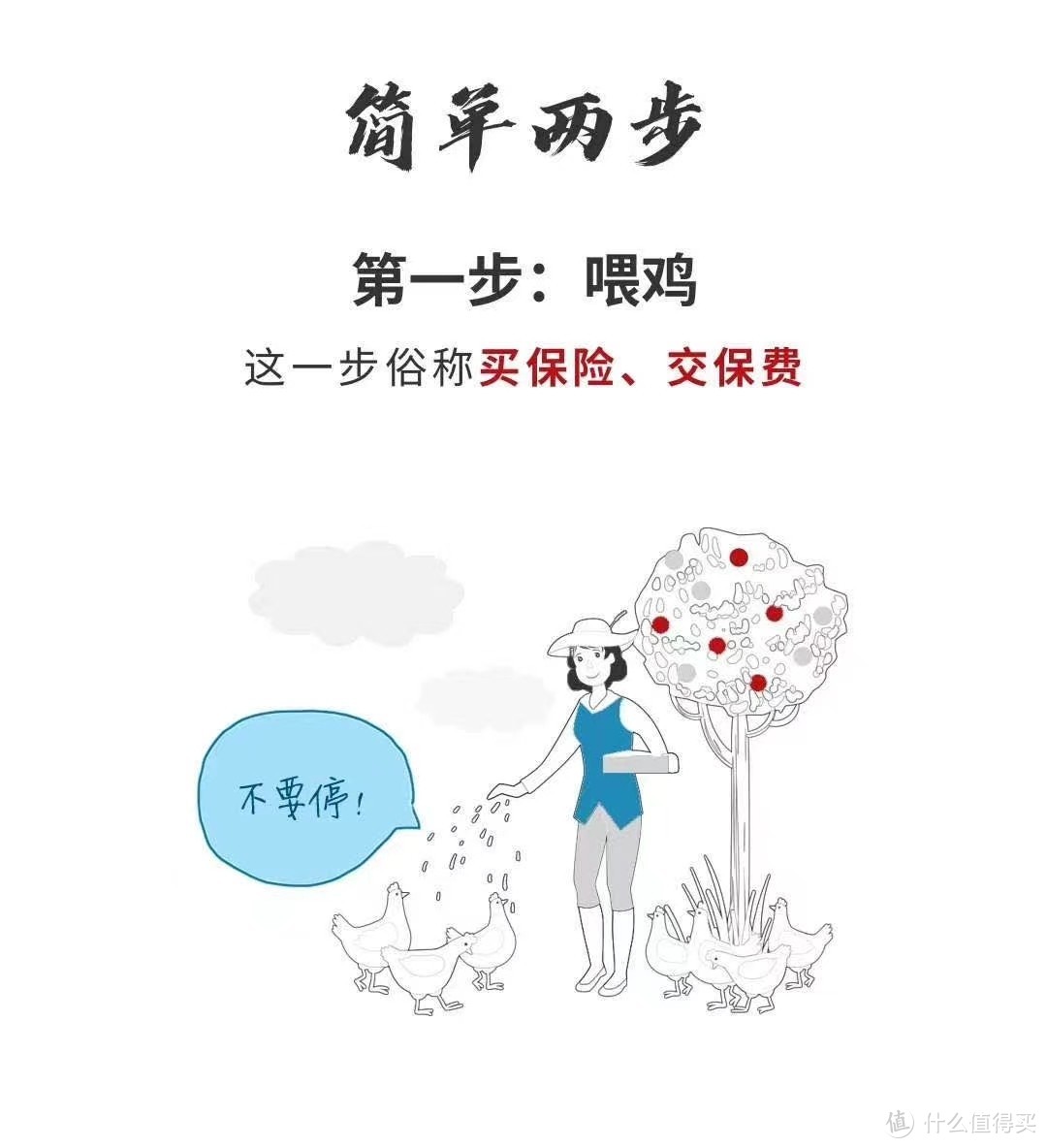

前期缴费,后期定期「领工资」,这就是年金险。

(“年金险是什么”图片来源于网络)

什么时间开始领?每年能领多少?身故后能领多少,都是确定的,写在合同里,白纸黑字,不受外界经济环境影响,别人也无法挪用。

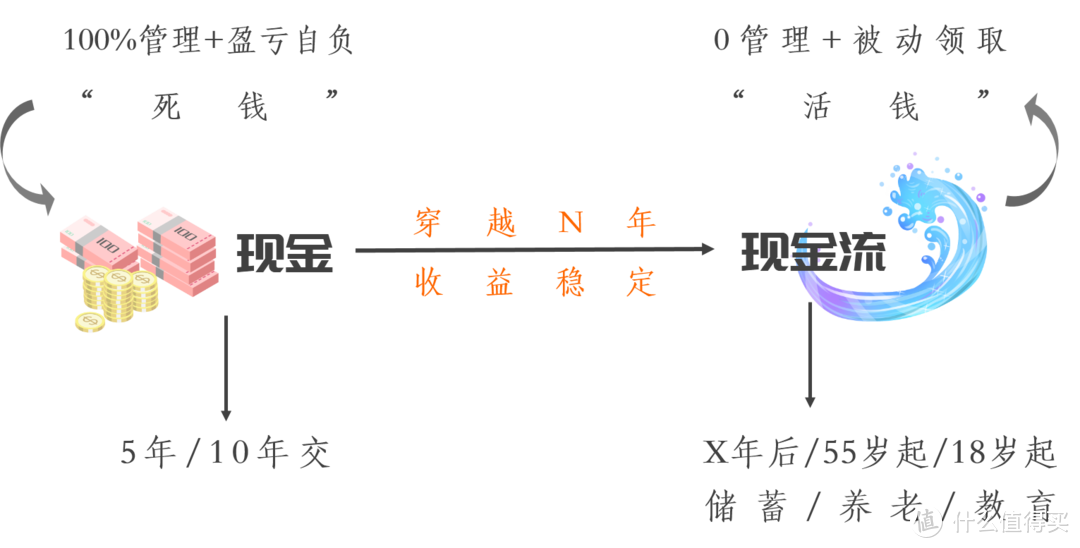

通过年金险,把“现金”变成“现金流”,把死钱变成活钱,穿越经济周期,持续稳定安全的享受收益。

(一张图读懂年金险的本质)

(一张图读懂年金险的本质)

3、什么样的年金险值得买?

年金险应该怎么选呢?

根据自身未来现金流需要去安排:

(1)解决中期问题:

给孩子做教育金、未来买房款、家庭中期备用金,可以选择快返型定期年金,现金价值前期增值较快。

(2)解决长期问题:

补充养老金,可以选择高领取型长期年金,现在人均寿命越来越长,活得久领的多。

(3)解决资产隔离、定向传承问题:

更倾向于长期年金,但其实资产保全的功能是通过投保人、被保险人、受益人的设置来达成的。

(4)没什么特别规划,就是单纯想强制储蓄:

中期、长期可以组合配置。

缴费期也根据自身家庭的财务收支状况来定:

3年/5年/10年/…30年(各家产品设计不同,根据需求来选择),缴费期越长,每年的资金压力越小,比如我之前朋友圈发过,如何把一个需要55万解决的问题,用4.6万解决。

这时候我的小仙女朋友发话了,我是不知道年金险吗,我是剩不下钱去存年金险吖,1年存几万块对我来说太难了。

我说:那要是一个月存八九百呢,她思考了一下,好像少买件衣服就可以。

那要是一天存30呢,她很痛快的回答,那应该可以,一杯奶茶钱而已。

这不就是“拿铁效应”吗。

不合理的消费和储蓄,让存钱如同手指流沙。

一般人储蓄习惯:收入-支出=储蓄

强制储蓄公式:支出=收入-储蓄

如果每天坚持存30块,那一年下来也能存1W+。

1W块,银行大额存单门槛不够,放余额宝、朝朝盈这些货币基金里,可能转过头就提出来花掉。

如果存成养(防)老(剁)金(手)呢?

拿中荷金生有约养老年金举个栗子:

假设从25岁开始,年存10296元,存30年,

60岁开始领取生存金,月领3000元,每年领3.54万元。

持续领到80岁,可以累积领74.34万元,相当于领到了2.4倍已交保费,同时还有24.6万多的现金价值可以取出来,不取出来还可以接着领。

等于总共存了30万,却拿到了小100万。重要的是,这些年,啥心也没操,只需要每天存下30块,收益已经早早写在合同里,坐等收钱。

除了领取金额高、缴费年限长、缴费方式灵活(可月缴)几个优势,金生有约目前还保留了一项:加保权(限10月30日前投保)。

只要在首期养老金领取钱(且在投保前10年),可以申请加保(不超过首次投保保额),且加保保费仍按投保时的年龄计算。

假如现在预算不足,以后收入增加了可以视情况加保,等于拥有一个提前锁定利率的工具,在利率下行的环境下,特别适合年轻群体、成长期家庭。

继招商信诺自在人生A款(已停售)之后,无论从公司层面,还是产品层面,中荷金生有约可以算是完美的接棒者,非常适合做长期储蓄、养老金规划。

(数据来源:大鱼测评)

(数据来源:大鱼测评)

其实,不单是存钱,长期坚持做一件中等难度的事,你都会变得很棒棒。

先给自己定个小目标:从现在开始攒多少退休金合适?