7

6

Fund Talk | 嘉实基金张金涛:市场稀缺的AH股全覆盖基金经理

2020-08-06 14:30:26

1点赞

4收藏

1评论

虽然港股市场这两年的表现比较一般,但我们依然不能否认港股市场中有不少优秀的投资标的,特别是那些赴港上市的互联网和创新药企业,可能反而是最能代表中国经济的一批新兴产业公司。

随着两地互联互通机制的建立,现在投资港股还是比较方便的,但是由于交易制度和投资者结构的差异,港股市场和A股市场的投资方式还是有很大区别的,所以也可以说投资港股是存在一定门槛的,而在市场上真正能在A股和港股自如投资的基金经理更是稀缺。

那么今天我就来给大家介绍一位兼具A股和港股投资经验的基金经理。

这位基金经理就是嘉实基金的张金涛。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,张金涛,硕士研究生,2002年开始在中金公司做石油石化分析员,后出任研究部能源组组长;其后担任润晖投资高级副总裁,负责能源和原材料等行业的研究和投资。2012年10月加入嘉实基金,曾任海外研究组组长,负责海外投资策略以及能源原材料行业研究。2016年5月开始担任公募基金经理,有18年的证券从业经验和4年多的公募基金管理经验。

现任嘉实基金董事总经理、股票投资总监,股票投资决策委员会委员,以及嘉实沪港深精选、嘉实沪港深回报、嘉实瑞享定开、嘉实瑞成两年等基金的基金经理。

从投资理念来看,他在多年的投资实战中始终坚守着一个核心投资理念:相信均值回归,努力赚业绩成长和估值提升的钱。

而从投资风格上来看,张金涛作为业内少有的兼具A股和港股投资经验的“老司机”,他认为在机构投资者占主导的港股市场,估值较A股有明显优势,价值投资策略更容易取得长期回报;而在A股则价值和成长策略均有机会,以此他的投资风格整体呈现一种均衡偏价值的风格,并且擅长从中观入手精选优质个股。

这一风格体现在选股思路上主要是两条主线:其一是成长与价值兼顾的GARP投资,寻找优质白马资产,以合理价格买入,长期持有;其二则是追求戴维斯双击型投资机会,从公司的估值和基本面改善上,赚业绩成长的钱。

对这个基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

我们先来看下第一只的嘉实沪港深精选(001878):

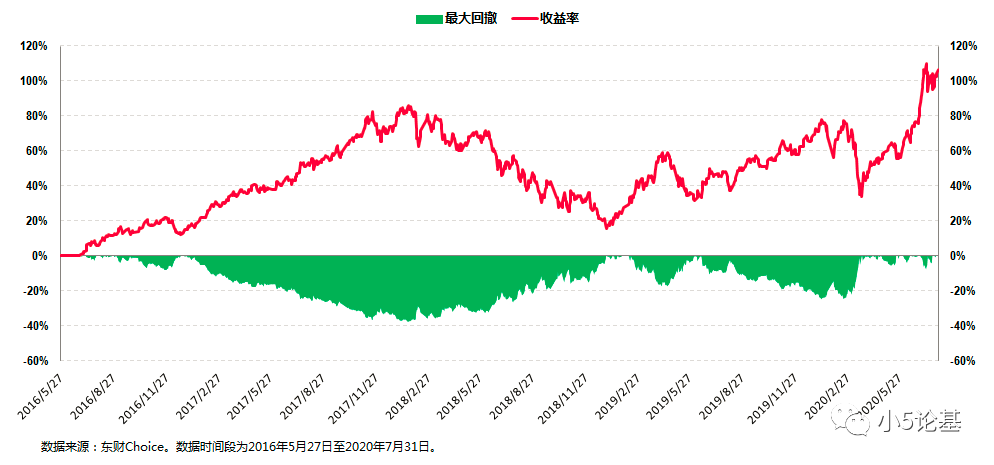

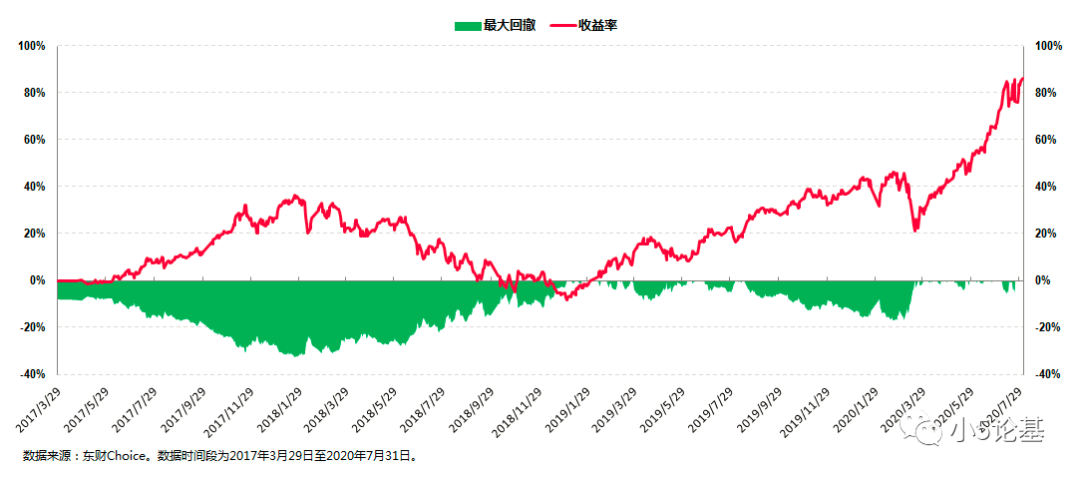

嘉实沪港深精选成立于2016年5月27日,是张金涛加入嘉实基金之后发行的第一只基金,同时也是他的成名之作。

从收益率的角度,这只基金在张金涛管理的4年多时间内(2016年5月27日至2020年7月31日),总收益率为104.51%,折合年化收益率为18.66%;

从回撤的角度来讲,这只基金在张金涛管理期间的历史最大回撤为-32.48%,这个历史最大回撤发生在2018年。

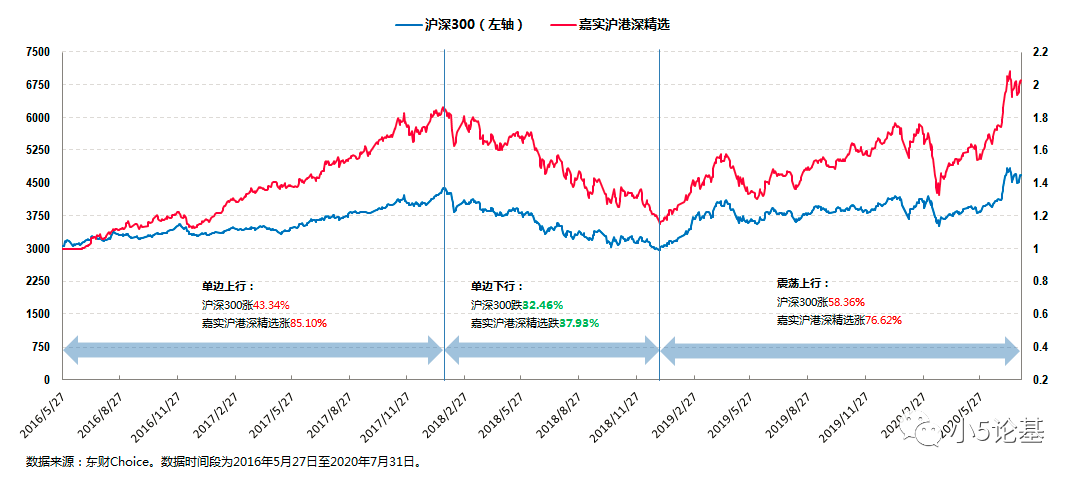

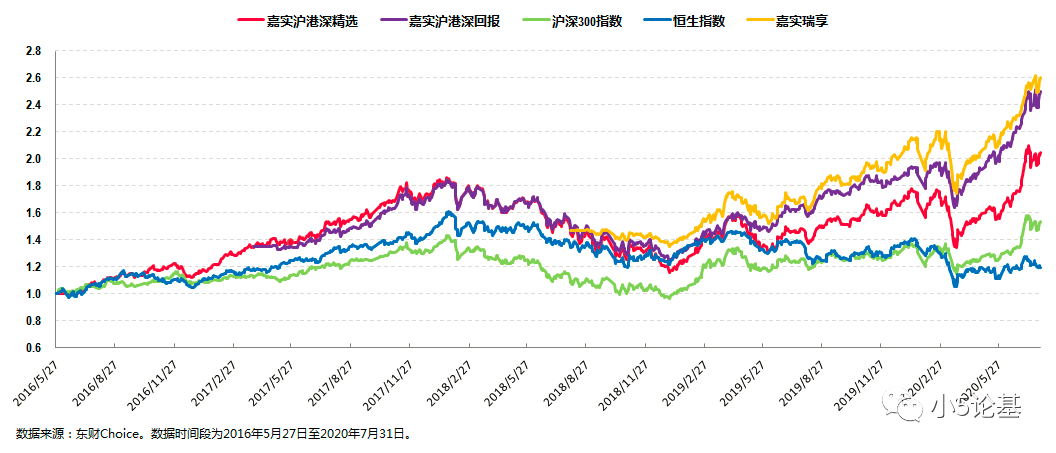

为了更好的体现出张金涛的投资风格的特点,我们再来看下嘉实沪港深精选和沪深300指数的同时期对比图:

这个图的数据取的时间跨度为2016年5月27日至2020年7月31日,从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2016年到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段的白马蓝筹价值股行情下,沪深300的涨幅为43.34%,嘉实沪港深精选同期的涨幅为85.10%。

第二阶段全市场下跌行情下,沪深300的跌幅为32.46%,嘉实沪港深精选同期的跌幅为37.93%;

第三阶段市场成长风略起的行情下,沪深300的涨幅为58.36%,嘉实沪港深精选同期的涨幅为76.62%。

上面的三阶段对比可以说充分体现了张金涛均衡偏价值的投资风格的特点:

从获取收益的能力上来看,在白马蓝筹风格之下,他的投资风格简直如鱼得水,获取超额收益的能力惊人,同时期的收益率几乎是沪深300指数的两倍;而在最近这轮略偏成长风格的行情之下,他的收益率同样表现不俗,同期的涨幅也超过沪深300指数接近20个点。仅在全市场下跌的行情下,他的风格才小幅跑输沪深300指数。

当然了,嘉实沪港深精选的业绩比较基准为“沪深300指数收益率×45%+恒生指数收益率×45%+中债综合财富指数收益率×10%”,所以这里单纯拿沪深300指数来直接做比较显然是有失偏颇的,同时这也不能体现出张金涛的另一种能力,也就是利用A股、港股两地市场差异,通过AH股轮动来把握市场投资机会的能力。

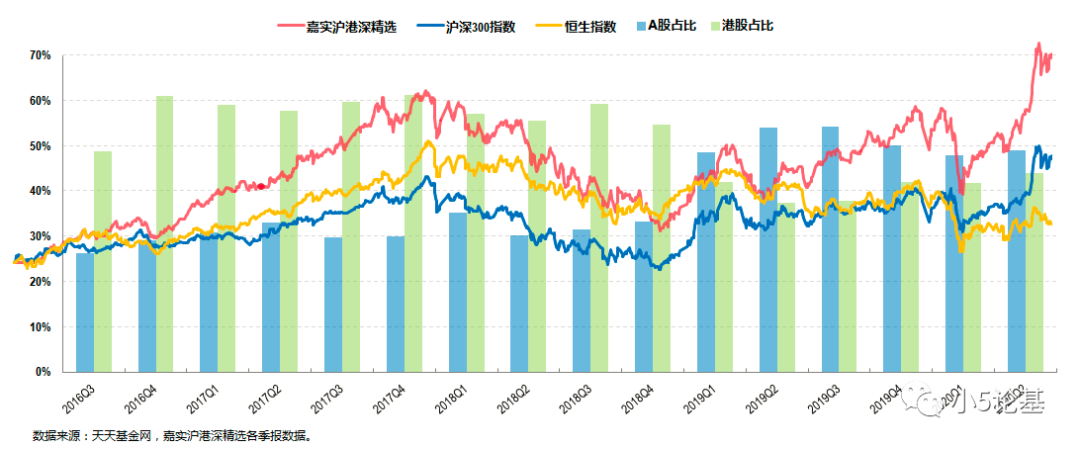

就这一点我们再来看个图:

首先,我们从上图中能够比较明显的看出,沪深300所代表的A股指数和恒生指数所代表的的港股指数这两者的走势并不是完全一致的:

在2016年到2018年初的那波上涨中,恒生指数是跑赢沪深300指数的;而在2019年初至今的这段时期特别是2020年以来的这段时期,沪深300指数是明显跑赢恒生指数的。

其次,我们从柱状图所示的A股占比和港股占比能够发现:

嘉实沪港深精选在港股强于A股的时候明显超配港股、低配A股(绿柱长于蓝柱),而在2019年A股表现开始强于港股的时候,嘉实沪港深精选则明显超配A股、低配港股(蓝柱长于绿柱)。

我想也正是因为有这种自如游走于A股和港股的能力,红色线所示的嘉实沪港深精选才取得了远高于业绩比较基准的收益率。

他管理的另一只基金嘉实沪港深回报(004477)的情况和嘉实沪港深精选类似:

这只基金成立于2017年3月29日,业绩比较基准同样是“沪深300指数收益率×45%+恒生指数收益率×45%+中债综合财富指数收益率×10%”。

这只基金我就不多说了,从收益率的角度,这只基金2017年3月29日至2020年7月31日的总收益率为84.89%,折合年化收益率为20.19%;从风险控制的角度,这只基金在这段时期内的最大回撤为-32.70%。

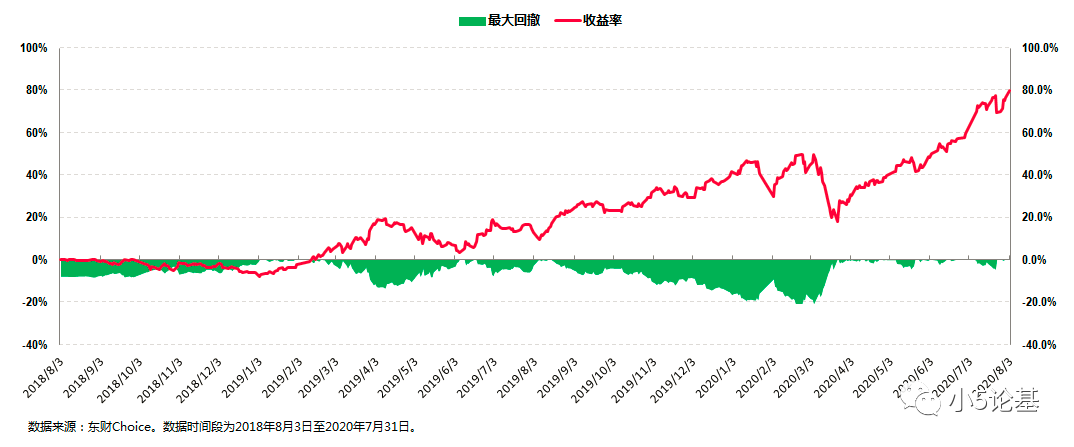

我们再来看他管理的第三只基金嘉实瑞享(160726)。

这只基金成立于2018年8月3日,是一只一直由张金涛独立管理的基金。

从收益率的角度,这只基金在2018年8月3日至2020年7月31日的总收益率为76.76%,折合年化收益率为33.06%;从风险控制的角度,这只基金在这段时期内的最大回撤为-21%。

这只基金的业绩比较基准为“沪深300指数收益率×50%+恒生指数收益率×40%(人民币计价)+中债综合财富指数收益率×10%”,这和上述讲到的两只沪港深基金差别不算很大,基本也是一只沪港深基金。

和前两者的最大区别在于,这是一只定期开放的封闭基金,每一个封闭期为两年。

定开封闭基金的好处我之前就讲过好几次了,简单来讲就是以时间换空间,既能引导投资者长期持有,又给基金经理提供了更为良好的投资运作环境,从而取得更为优秀的业绩。

我放个对比图给大家看下:

上图中金黄色线即是嘉实瑞享,同期明显跑赢了非封闭的两只基金。

话说我在之前一期在研究嘉实另一位金牛明星基金经理归凯的时候就发现他也发行了一只叫做嘉实瑞和的两年持有基金,再加上张金涛的另一只叫做嘉实瑞成的两年持有基金,以及还有一位嘉实明星基金经理洪流的嘉实瑞虹三年定开和嘉实瑞熙三年持有基金,我才发现嘉实基金集齐了三位Top级别的基金经理(三位都是股票投资总监,其中两位更是嘉实基金的董事总经理)共同打造了这一“瑞系列”的基金,真可谓是精品中的精品了。

歪楼完毕继续原来的话题,我们再来看几个其他维度的图:

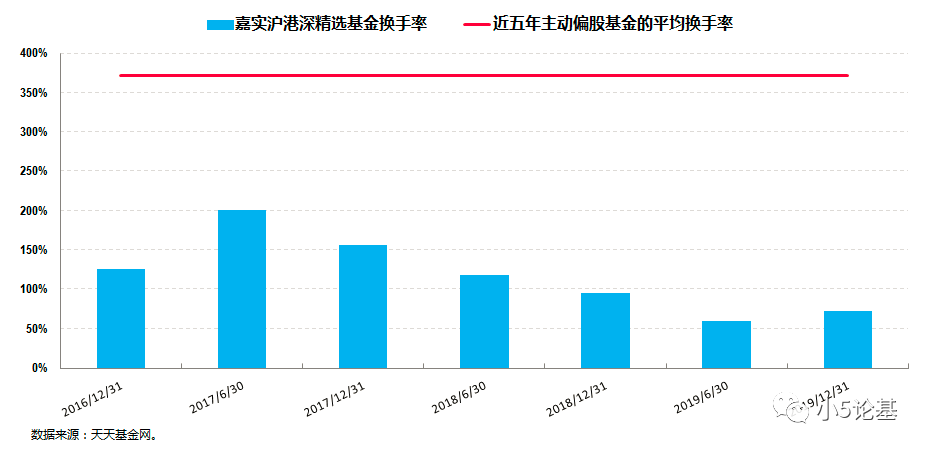

上图是嘉实沪港深精选各报告期的换手率情况。

从图中可以看出,张金涛管理的基金换手率明显要低于市场平均,这也充分显示了基金经理投资体系的成熟稳定和投资决策的质量之高。

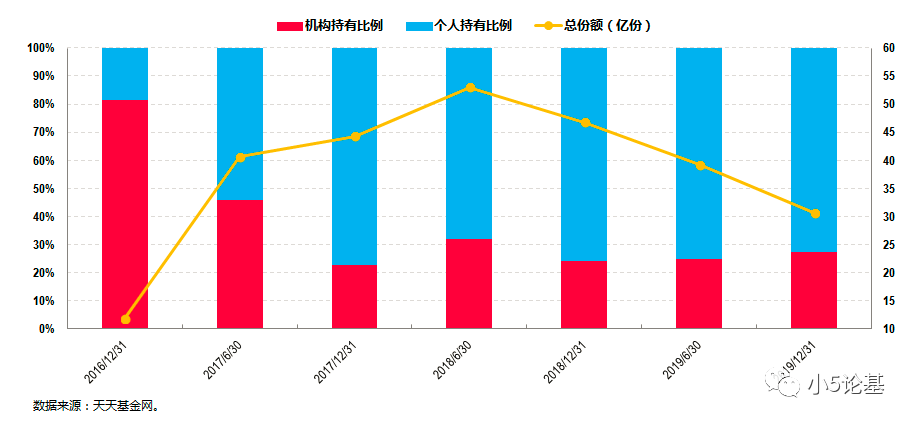

上图则是嘉实沪港深精选的投资人结构图。

结合基金总份额和机构占比,机构持有这只基金的份额始终保持在一个比较稳定的水平。

讲到这里就差不多可以结束了。

最后找了一段基金经理张金涛对自己投资理念的一个解释,分享给大家并结束本文:

“我的投资理念肯定是价值投资。在港股市场,价值投资几乎就是共识,其他诸如主题投资、短线博弈、技术分析甚至量化投资,在港股市场都不盛行。”

“价值投资之下还有风格区分,或偏向于成长型,或偏向于价值型。在内心深处,我喜欢具有成长性的公司,但好公司不一定是好股票,实际投资时,如果估值实在太高,我还是会选择估值较低的标的。换句话说,投资需要在好公司和合适的价格之间做权衡,大部分时间市场并不会给出一个特别好做的选择题,最理想的情况是两者都能兼顾。”

值友3345202912

校验提示文案

值友3345202912

校验提示文案