7

7

揭秘中国最赚钱的保险公司——友邦保险

2020-08-19 18:38:05

4点赞

23收藏

6评论

大家好,我是保爷。

说起保险公司,大多数人脑海中首先浮现的肯定是平安、人保、国寿这些知名保险企业。

他们的线下代理人遍布中国的大小城市,估计大家身边的亲朋好友应该有买过这些保险公司的产品。

而这些产品都有一个共同点:贵。

但大家应该想不到,在国内还有一家保险公司,它的产品比平安、人寿这些线下公司的同类产品更贵。

它就是当前国内唯一的外企独资保险公司——友邦保险。

提起友邦保险,很多人可能感到较为陌生,

它的客户以中产阶级消费者为主,其自身也一直以高端、专业代理人(高学历)为卖点。

但显然,高端产品的价格肯定不会便宜到哪去。

那么它究竟贵在哪里?

今天保爷就和大家聊聊这点,主要内容如下:

友邦保险的历史

产品竞争力对比

友邦为什么很贵

一、友邦保险的历史

我们先来回顾一下友邦的历史:

友邦保险的前身是创立于1919年的美亚保险,创始人是美国人史带先生。

1992年,友邦在上海获得保险牌照,成为国内唯一的外企独资保险公司。

2008年,友邦因为次贷危机被AIG出售,

之后于2010年在香港上市,现在的股东是英国安本、黑石集团、JP摩根等。

目前友邦保险总部位于中国香港,在亚太区17个市场营运,

包括中国大陆、新加坡、马来西亚、韩国等地都拥有全资的分公司及附属公司。

2020年3月,入选2020年全球品牌价值500强第95位。

2020年8月,友邦位列《财富》世界500强榜单第250位。

但大家估计想不到,友邦保险其实是一家中国公司。

只是它的控股方是外资而已。

因此,有些友邦的代理人说友邦保险是美国公司明显是错的。

如果大伙是冲着友邦是“高端”的国外保险公司而投保的,保爷觉得大家可以省钱了。

因为根本就不存在“国外的月亮比较圆”这回事。

就像大老远跑去国外买东西,回国一看,made in china(中国制造),惊喜不?

二、产品竞争力对比

接下来,我们再看看友邦的保险产品:

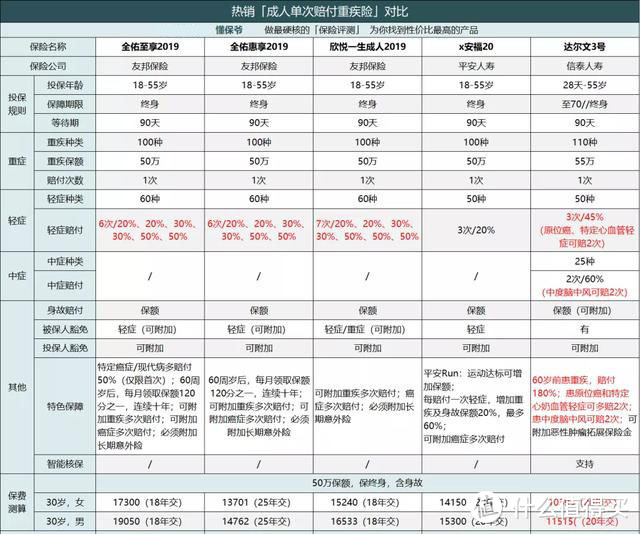

保爷选了友邦的几款主推产品(重疾险)和市面上其他同类产品做个对比:

这里先说下:友邦的全佑至享和欣悦一生都是18年交费,全佑惠享是25年缴费。

明显,友邦保险的产品价格比同类产品的都高。

甚至比平x福20还贵...

如果拿来和目前性价比最高的重疾险产品达尔文3号对比,最高能比达尔文3号总保费贵15万。

再抛开保费不提,我们来看保障,毕竟保障好的话,贵点也是情有可原。

就重疾赔付来看:这几款都是重疾赔付一次(不附加二次赔付),且赔偿全部保额;

就中症赔付来看:这几款产品中只有达尔文3号包含中症责任;

就轻症赔付来看:这几款产品都是轻症多次赔付,其中友邦的三款产品赔付次数更多。

此外,全佑至享、X安福和达尔文3号都可以重症多赔付保额,但有一些限制:

全佑至享首次必须要患特定癌症或重疾才能赔付150%;

X安福通过运动(达成条件较苛刻),或赔付轻症,可以增加保额;

达尔文3号则是60岁之前患重症赔付180%,也就是买50万,60岁前患重症赔90万。

三者综合对比来看明显是达尔文3号更好一些,重症赔付最高达到180%,并且自带中症多次赔付。

再说说一些产品特色,像友邦的全佑至享和全佑惠享,都能在60岁以后每月领取1/120的保额,

是不是挺熟悉?这个其实就是另类的返还型保险。

看着挺好,毕竟“有病治病,没病返本”挺诱人,

但保爷之前在《为什么强烈不建议你买「返还型保险」》里就说过千万别买返还型保险。

让保障的归健康险,让理财的归理财险,两个都想要只会让两个都达不到期望。

另外,友邦产品贵的原因还在于捆绑了太多保险,主险是终身重疾险,同时还捆绑了长期意外险,使得价格虚高。

保爷在《为什么强烈不建议你买「捆绑型保险」?》中提到:

买保险一定要买单个险种,千万别买“全家桶”,性价比非常低。

因此,综合看来:

友邦保险的产品无论是保费,还是保障责任,是真的比不上市面上的其他重疾险产品。

产品竞争力几乎为零。

三、友邦保险为什么贵?

前面保爷说了友邦保险的产品很贵,甚至比我们平常熟知的平安,中国人寿,泰康人寿等公司的产品还要贵。

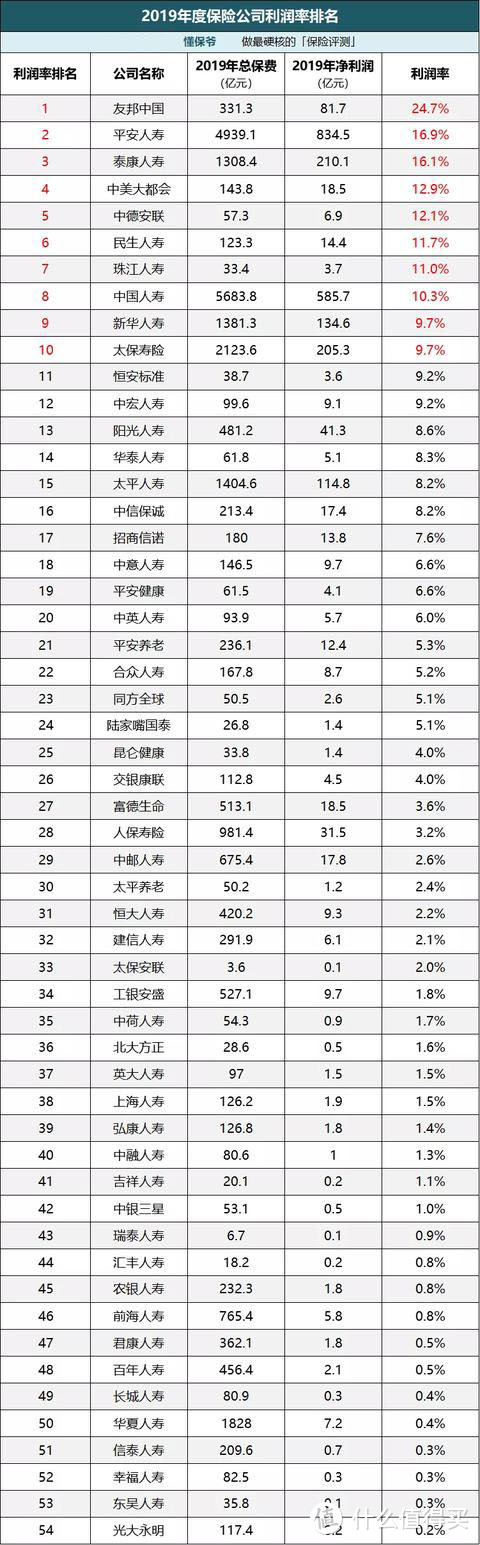

这点也能在它的财务报表中看到,保爷为此统计了国内的保险公司利润率排行榜,我们一起看下:

可以看到2019年度,友邦保险公司的利润率排名是国内保险公司中排名第1,高达24.7%。

这个利润率比排名第2的平安还要高近8个点,这就是保爷为什么要在标题说友邦是中国最赚钱保险公司的原因。

拿之前表中重疾险第一推荐达尔文3号背后的保险公司——信泰人寿(排名第51名)对比:

信泰人寿保费规模(209亿)是友邦的63%,但净利润只占友邦的0.8%,天壤之别!

那它为什么那么贵呢?

其实在前面的时候保爷已经说了其中的一个原因,那就是它的历史和品牌价值。

除此之外,它还有其他的几个原因,保爷下面就来说说:

1、代理人制度

友邦招聘代理人的时候和其他大部分线下公司不一样。

其他线下的保险公司的代理人可能不会考虑你的学历,或是你的家庭收入,

但是友邦招聘的人基本都是本科毕业和各行各业的“精英人士”,提供的相应薪资也高于平均线。

而且在招聘的时候还有一条隐性的要求,包括其他线下保险公司在招聘人员的时候也会有这条要求。

那就是,只招收“小白人员”,这里的小白人员是指没有从事过保险行业的人员。

这主要是因为线下保险公司招聘的不只是代理人,同时也是客户,也是资源人。

这就是友邦愿意花钱招聘高质量员工的原因。

这些小白员工进公司的时候会被“洗脑”,告诉你保险多么重要,一分价钱一分货,公司的产品保障齐全所以价格高。

然后让你在卖的时候就用这一套说辞,但是刚进去肯定是没有资源的,怎么办呢?

为了首月能开单,只好自己买了一份保障齐全的昂贵保险。

后面几个月,为了业绩,为了考核,为了成功,卖保险给亲朋好友也就顺理成章了。

而且因为员工相比其他推销员更是“精英人士”,所以身边肯定有不差钱的朋友。

这些不差钱的朋友都是略有家底、收入也都比较高,同时也有能力购买友邦的保险产品,他们买保险产品不会太在意价格和性价比。

因为他们不懂保险,也不会花费太多时间放在保险产品上,去对比各种产品的价格和保障。

往往都是代理人推荐什么,然后说友邦的悠久历史,和所谓的保障齐全,他们觉得听着还行,

而且作为代理人的亲戚朋友,还有“信任感”的Buff加成。

等到代理人身边的亲戚朋友都被卖了一遍,资源都消耗完了的时候,而自己又没开发出其他不差钱的“冤大头”,

那它就会被公司以“业绩不达标”为由,一脚踢开。

2、运营成本高

我们都知道线下的保险公司都会开设线下机构,友邦保险也不例外。

友邦虽然没有像国寿、平安等公司到处开设线下机构,但是在经济发达的城市也开设了一些线下机构。

这些机构的日常运营都需要大量的人力成本,这部分开支最后都会算到产品的价格里。

而且除了日常运营费,友邦保险每年还会花费大量的资金去做宣传推广。

投放大量线下广告到商场、地铁站、机场、火车站等人流量较大的场所。

另外友邦产品的定位是中高端人群,所以有些广告肯定投放在相对比较高端的场所。

这些地方的广告费用贵的吓人!

友邦公司为了保证盈利,只能提高线下产品的价格。

3、捆绑险种多

友邦的产品大多是捆绑型(全家桶)及返还型的产品,附加一个长期意外险或到期返还保费等。

有人可能对保险并不太了解,或者只是想买个重疾险,结果被代理人一忽悠,附加了各种其他类型的险种,例如长期意外险、医疗险等。

捆绑多了,价格就不是1+1=2那么简单,往往保费都是>2,并且代理人会有各种说辞,比如保障全肯定价格就高等等。

还有些友邦的代理人打着“有病治病、没病返本”的口号售卖友邦的返还型保险,

这类返还型保险不但保障责任比消费保障型保险差之外,价格也是远超消费保障型保险的保费价格。

所以,友邦的产品往往都是坑人的捆绑型、返还型保险,价格自然就比消费型的产品贵的多。

4、理赔不宽松

很多友邦的代理人在卖友邦的产品的时候,总是会强调:

友邦是美国公司,历史悠久,价格高是因为理赔很快,条件很宽松,只要病了申请就能赔。

理赔快,条件宽松,这可不是保险代理人能够说了算的。

保险公司在接到理赔报案的时候都会严格根据保险条款去审核能不能达到理赔标准。

如果符合标准,我就赔,如果不符合,你说破了天我也不赔。

所以理赔宽不宽松要看保险条款。

我们可以先看下达尔文3号的等待期条款:

达尔文3号的等待期内患合同约定的重症,中症和轻症都不会赔付,如果因为意外导致的疾病则可以赔付。

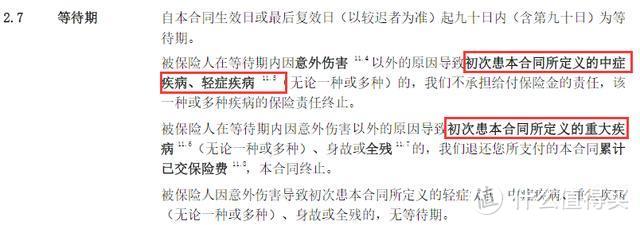

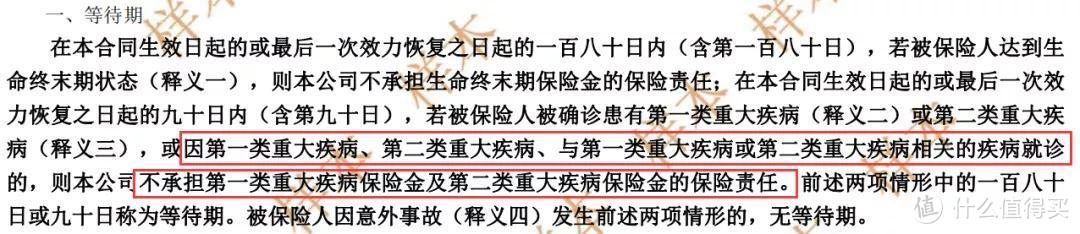

再来看下友邦全佑惠享的等待期条款:

这是友邦全佑惠享的重疾险责任,在等待期内患重症或轻症都不赔付,因为意外导致的可以赔付。

但是,这里还有一条隐藏的条款,如果在等待期内,发生过和重疾/轻症相关的疾病并就诊的,就不会理赔重症或轻症。

这一点和达尔文3号完全不一样。

达尔文3号并没有说等待期内有相关疾病就诊的不会赔付,而友邦的产品明确说了不赔。

现在谁的条款更宽松,谁的条款更严格呢?

不用保爷说,大家也都知道了,友邦的条款明显更严格,并没有代理人说的那么宽松。

那么回到最初的问题:友邦保险为什么这么贵?

保爷觉得根源在于:

友邦的品牌溢价,面向消费群体不同和险种不单一的原因,最后导致价格昂贵。

毕竟友邦源于美国,属于外企,总会有人会觉得进口的东西就是比国产的高大上。

再加上高学历的专业代理人营造的氛围,产品的价格自然不菲。

而且买友邦的客户大多是中产阶级人群,学历和资源都是相对较高。

高质量圈子资源也成为保险公司的一个噱头,自然也就会造成友邦品牌的溢价。

对于友邦乃至其他的“大保险公司”的客户来说:

他们买的只是大品牌所带来的“安心”,保费、保额和保障等基本素质倒在其次,

但他们并不知道这三个才是让消费者安心的真正屏障。

写在最后

其实,对于我们普通人而言,保额高、保费便宜、保障范围广才是根本需求。

保险公司的大小和品牌真的没有那么重要,如果过度追求保险公司的品牌价值,就是舍本逐末。

我们能用最低的保费买最高的保额,同时不落下保障,这才是王道!

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

晓北跑跑

校验提示文案

罐希叔叔

只要社会上有什么热点信息

都会扯上买保险

校验提示文案

mydell

校验提示文案

cobra_yh

校验提示文案

红豆牛妈

校验提示文案

红豆牛妈

校验提示文案

晓北跑跑

校验提示文案

cobra_yh

校验提示文案

mydell

校验提示文案

罐希叔叔

只要社会上有什么热点信息

都会扯上买保险

校验提示文案