130

78

对比180款,目前最好的重疾险,就这9款!

2020-01-15 23:16:16

4点赞

40收藏

4评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近又上线了好几款新品重疾险,排位又在变动,目前最好的重疾险是哪些呢?下面就来揭晓!

重疾险种类很多,预算有限,买性价比最高的 消费型重疾险最合适! 如果想要身故返还,可以买储蓄型重疾险!

哆啦盘点了2019年市面上180多款成人重疾险,按以下3种类型,筛选 目前最好的重疾险有9款,从这里边选,不会错!

猴急的先看结论:

消费型重疾险 :

价格最实惠:男性买嘉和保,女性买康惠保2020,综合性价比最高!

保障最好:纯保障疾病,推荐超级玛丽2020max;附加癌症二次赔,推荐达尔文2号,更划算。

侧重心血管疾赔:芯爱2号,重疾、轻症,均含5种心血管疾病二次赔

储蓄型重疾险(重疾赔1次) :

综合性价比高:超级玛丽2020,价格便宜!

保障最好:达尔文2号,不差钱,买它!

储蓄型重疾险(重疾多次赔) :

不分组:倍吉星,市场最优!

价格最便宜:倍倍加,市场最低价,疾病赔付比例高!

保障最好:完美人生守护尊享版,保障全面!

文章分享3个部分:

1. 挑选重疾险的8个关键点

2. 7款消费型重疾险对比,哪款最划算?

3. 12款储蓄型重疾险对比,哪款最优秀?

N1

挑选重疾险的8个关键点

挑重疾险是门学问,保障责任很多,如何挑到好的,主要看这8个关键点:

1、买消费型还是储蓄型?

预算少,选择消费型重疾险;预算多,选择储蓄型重疾险。

消费型重疾险,重疾赔一次、不含身故责任,价格便宜,能起码解决大病有钱治,起到基础的风险保障作用。

但是人一辈子也有患多次重疾,选择多次赔储蓄型重疾险,或【单次赔+癌症二次赔】的重疾险,保障更全面;

2、保额选多少?

30万打底,50万凑合,100万合适。重疾险第一关键是保额要足够!

重疾治疗费平均30w-50w,除考虑治疗费外,还应该考虑后续的康复疗养费用、收入损失等。

3、保定期还是保终身?

首选保终身,年纪越大,得重疾概率越高。而且医学发展,人的寿命会越来越长,保障期限应足够长!

预算不足,选择保障至70岁,并做高保额,尽可能降低风险。

4、轻症、中症选不选?

要选。轻症、中症保障已普遍是重疾险的标配。

轻、中症是重疾的早期,既降低了重疾险的理赔门槛,被保人发生轻症/中症还可豁免保费,加大保险杠杆,减轻保费压力。

此外,保障疾病应尽可能多的包含高发轻、中症。

5、身故责任选不选?

想返本,预算充足的,可以选身故保障,未出险身故可以获赔一笔保险金,可以作为遗产留给家人。

6、需要附加恶性肿瘤多次赔付吗?

有最好,所有重疾理赔中,癌症占75%以上,很高发,买单次赔的重疾险、以及有家族癌症史的,最好要选上恶性肿瘤多次赔的保障。

目前癌症多次赔间隔期最短是3年,5年的就太长不切实际。

7、投保人豁免选不选?

可以选,适合夫妻互保、父母给孩子投保。指投保人罹患重症/中症/轻症/身故/全残,可以豁免被保人后续未交保费,保障依然有效。

被保人豁免,一般重疾险都是自带的。

8、缴费期限选不选?

越长越好,通常选30年。可以加大杠杆作用,不仅保费低,还有机会豁免,减少保费支出。

N2

7款消费型重疾险对比,哪款最划算?

消费型重疾险, 最大的好处就是,能够花最少的钱买到很高的保额!

适合预算不多、年纪较大的人群购买。

消费型重疾险,哆啦挑出7款目前最好的重疾险,如下:

康惠保2020【百年人寿】

健康保2.0【昆仑人寿】

芯爱2号重疾险【海保人寿】

超级玛丽2020【和泰人寿】

达尔文2号【三峡人寿】

嘉和保【国富人寿】

超级玛丽2020max【信泰人寿】

(点击可查看大图)

先说结论:

(1)价格最实惠:

男性:国富人寿的嘉和保,同等条件下,比其它5款重疾险,便宜至少300元以上!

女性:康惠保2020,疾病赔付比例比健康保2.0高,价格仅贵50元左右,女性买,综合性价比很不错!

(2)追求保障最好:

若纯保障疾病:超级玛丽2020Max,疾病赔付比例市场最高!保障最全面,但价格小贵,比其它产品贵两三百元左右。

若附加癌症二次: 达尔文2号 ,癌症二次赔120%保额,且赔付间隔期(180天/3年),都是市面上保障最好的!

(3)侧重心血管疾病保障:芯爱2号重疾险,重疾、轻症,保障5种心血管疾病二次赔!

下面,重点介绍最值得买的3款消费型重疾险:

1、嘉和保【国富人寿】

点评 :“重男轻女”的消费型重疾险,纯保障疾病,男性保费市场最便宜!附加癌症二次赔,价格也是最便宜的!

重疾,赔1次,前15年且在50岁前确诊,赔150%

中症赔3次,分别赔50%/55%60%

轻症赔3次,赔40%/45%/50%

附加癌症2次赔付,价格最便宜

嘉和保的优势就在于,男性费率优势明显!纯保障疾病,同比其它产品便宜至少300元/年!而女性买康惠保2020更为划算!

另外,嘉和保附加癌症2次赔付,也是市场最低价,综合性价比不错!

2、超级玛丽2020max【信泰人寿】

点评 :目前市场上,疾病保障最好的重疾险;若纯保障疾病,不附加任何责任,综合性价比最高!

60岁前重疾赔150%,是目前重疾增额时间最长!

中症赔60%,轻症每次赔45%,都是市场上最高起赔比例;

可选癌症二次赔付、2种心血管疾病二次赔责任:

(1)癌症新发、复发、持续、转移,均可赔120%保额,间隔期180天/3年

(2)急性心肌梗塞、冠状动脉搭桥术二次赔,赔120%保额,间隔期180天/3年

超级玛丽2020max,优势在于疾病赔付保障,无人能敌,重疾、中症、轻症保障全面;

不足在于,可附加的癌症二次、心血管疾病二次,只能二赔一,价格也贵了不少,

从经济角度来讲,不如达尔文2号附加癌症二次划算,但也有人觉得多付一两百块,多个二次赔选择也挺好。

纯保障疾病,超级玛丽2020max最优秀;要不要附加癌症二次、心血管二次赔,就看你的预算够不够了!

3、芯爱2号【海保人寿】

点评 :芯爱2号的心血管疾病保障,是目前最好的重疾险。

重疾赔1次,其中5种心血管疾病,可二次赔付100%保额

中症赔2次,分别赔50%、60%

轻症赔3次,分别赔30%/35%/40%,5种心血管轻症,可二次赔30%

可附加癌症津贴,罹患癌症,1年后, 还在接受 癌症治疗、随诊或复查,可以获得每年20%保额的治疗津贴,可以领3年!

芯爱2号,适合心血管高风险人群购买,如996加班人群、肥胖人群、长期焦虑/抑郁的人群购买,尤其是男性!

N3

12款储蓄型重疾险对比,哪款最优秀?

储蓄型重疾险,除保障疾病外,身故可返还保费或保额,保费较贵。

适合追求保障全面,不想白白花钱买保险的人群。

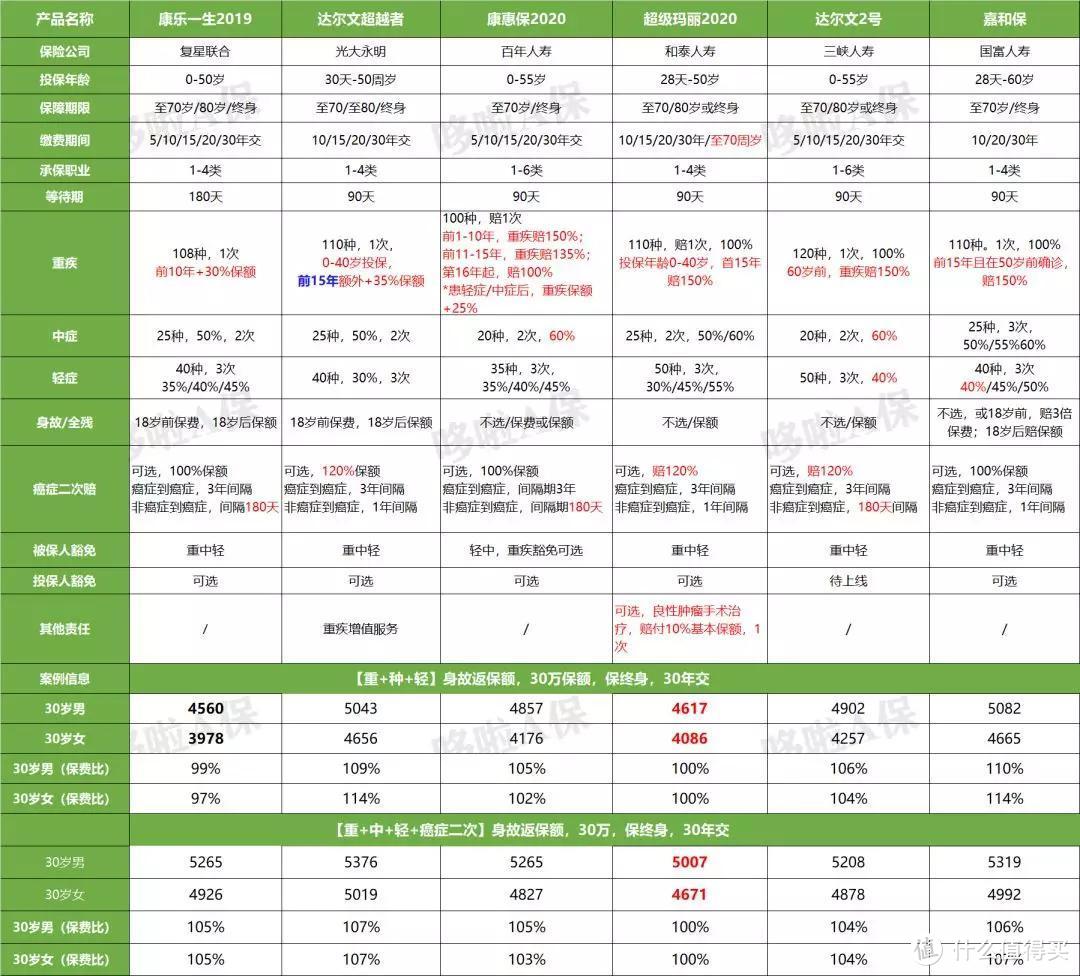

哆啦从众多储蓄型重疾险中,按 重疾赔1次、 重疾赔多次 2种类型,筛选出12款目前最好的重疾险:

1

重疾赔1次的储蓄型重疾险

重疾赔1次的目前最好的重疾险有:

康乐一生2019【复星联合】

达尔文超越者【光大永明】

康惠保2020【百年人寿】

超级玛丽2020【和泰人寿】

达尔文2号【三峡人寿】

嘉和保【国富人寿】

(点击可查看大图)

先说结论:

(1)综合性价比高:超级玛丽2020,价格很便宜,综合性价比高!

纯保障疾病,虽然康乐一生2019最便宜,但赔付比例不如超级玛丽2020高;

附加癌症二次赔责任,超级玛丽2020比其它重疾险至少便宜200元左右!

(2)保障最好:达尔文2号,依然是最优秀的,疾赔赔付比例高,价格略贵200-300元左右!不差钱,买它最好!

下面,重点介绍最值得买的2款单次赔、储蓄型重疾险:

1、达尔文2号

点评 :储蓄型重疾险中,疾病赔付比例最高的重疾险!

60岁前重疾赔150%;

中症每次赔60%,轻症每次赔40%,赔付比例市场上游水平!

癌症二次赔付120%保额,达市场最高比例,且间隔期180天/3年,都是市场最短间隔期!

达尔文2号,疾病赔付无敌,如果你预算充足,买它最合适!

2、超级玛丽2020

点评 : 国内第一款首创特定良性肿瘤手术保险金的重疾险!

超级玛丽2020,也是一款综合性价比不错的重疾险。有以下几个亮点:

0-40岁投保,前15年重疾可赔付150%;

轻症赔付比例高,赔3次,第一次赔30%,第二次直接赔45%,第三次赔55%,还不错!

可附加癌症二次赔,赔付120%,市场目前最高水平,价格同比最低;

首创良性肿瘤手术赔付,保障14个器官的特定良性肿瘤,若手术切除的,可赔10%保额,非常实用和划算!

2

重疾多次赔的储蓄型重疾险

重疾赔付多次,可以应对一生中发生多次重疾的风险!价格贵。

这类型重疾险, 一般会 对重疾病种分组赔付: 每组只赔1次,一种疾病赔付后,同组的其他疾病就失效了;

市场上也有不分组赔多次的重疾险,但是价格就会更贵!

我们的挑选原则是: 不分组>癌症单独分组>6种高发重疾均匀分组>6种高发重疾不均匀分组

重疾多次赔,哆啦选出6款目前最好的重疾险:

倍吉星【复星联合】--重疾不分组

百年超倍保【百年人寿】

完美人生守护尊享版【信泰人寿】

弘康倍倍加【弘康人寿】

嘉多保【光大永明】

备哆分1号【复星联合】

(点击可查看大图)

先说结论:

(1)重疾不分组:倍吉星,是目前市场上性价比最高的不分组重疾险,而且重疾赔付比例高,前十年可多赔50%的保额!

(2)最便宜:倍倍加,市场最低价!便宜至少300元!区别于其它重疾险,倍倍加前2年罹患重疾,按医疗费用实报实销!

(3)保障最好:完美人生守护尊享版,轻症、中症都是市场最高赔付水平,重疾赔6次,每次多赔10%保额,价格便宜,综合性价比最高!

下面来具体介绍下3款多次赔付重疾险:

1、倍吉星

点评 :重疾不分组,市场最便宜的,综合性价比最高!

可以附加重疾第2、3次赔付,不分组,每次100%/120%/150%;而且,前十年,重疾多赔50%的保额!

中症赔2次,每次赔50%;

轻症赔3次,每次赔35%/40%/45%;

患12种特定疾病导致失能的,可每年赔付20%,最多赔5年!

也正由于重疾不分组这个优势,每种疾病的赔付概率比分组的重疾险更高,保费也更贵,同比至少贵1000元左右!

如果能承受这个价格,无疑买倍吉星是保障最为全面的了!

2、弘康倍倍加

点评 :多次赔储蓄型重疾险中,市场最低价!保障优,价格便宜!

弘康倍倍加,疾病赔付比例也达到了市场最优水平:

中症赔2次,每次赔60%;

轻症赔4次,每次赔45%;

前2年重疾按医疗费用实报实销,报销额度取【两倍保额,100万】的最小者,最多不超过100万;

2年后,重疾按100%赔付;第2次赔110%,第3-6次赔120%。

弘康倍倍加,首2年重疾的赔付方式,有利也有弊,建议前2年单独买一年期的重疾险做补充,保障更为全面,长期保费支出又低!

3、完美人生守护尊享版

点评 : 多次 赔储蓄型重疾险中 ,疾病赔付市场最高,保障最全面!

重疾赔6次,每次多赔10%,最多赔付150%保额

轻症赔3次,每次赔付45%,

中症赔2次,每次赔付60%

可附加癌症二次赔付,癌症新发、复发、转移、持续,都可再赔100%保额

完美人生守护尊享版,保费比倍倍加贵200元以上,如果你不喜欢倍倍加前2年重疾按医疗费实报实销的设计,选择完美人生守护尊享版是最好的!

N4

重疾险总结

2020年了,目前最好的重疾险都总结好了,你适合买哪一个?

消费型重疾险 :

价格最实惠:男性买嘉和保,女性买康惠保2020,综合性价比最高!

保障最好:纯保障疾病,推荐超级玛丽2020max;附加癌症二次赔,推荐达尔文2号,更划算。

侧重心血管疾赔:芯爱2号重疾险,重疾、轻症,均含5种心血管疾病二次赔

储蓄型重疾险(重疾赔1次) :

综合性价比高:超级玛丽2020,价格便宜!

保障最好:达尔文2号重疾险,不差钱,买它!

储蓄型重疾险(重疾多次赔) :

不分组:倍吉星,市场最优!

价格最便宜:倍倍加,市场最低价,疾病赔付比例高!

保障最好:完美人生守护尊享版重疾险,保障全面!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

ladagag

校验提示文案

喵喵了

校验提示文案

ladagag

校验提示文案

喵喵了

校验提示文案