34

67

月入3000,有资格买保险吗,你可能真的想多了

2020-04-17 20:20:40

2点赞

8收藏

1评论

月入3000,有资格买保险吗,你可能真的想多了

月入3000,有资格买保险吗?

“买保险,那是有钱人才做的事情。”时至今日,抱有这种想法的仍大有人在。

其实远虑君很能理解,大家并非不知道保险重要,可就是……没钱。衣食住行,这些摆在眼前的花销,样样都比那未知的风险更显紧迫。若是把有限的预算都花在了保险上,生活反而会立刻陷入困境。

只是,这里存在一个误解:在大多数人的认知里,保险很贵。

今天远虑君想和大家聊聊,身为“穷人”的大多数人,到底该不该买保险、怎么买才最省钱。主要内容如下:

月入3000,才是多数人的真实写照

你所认识的保险,也许太片面

月入3000,保险怎么配置才合理

一、月入3000,才是多数人的真实写照

网络上经常会流传各种版本的“平均收入”,看得大家伙儿是频频摇头,大呼“拖了后腿”。

事实上,有钱人依然是少数。月入3000,才是多数人的真实生活。

(图源自国家统计局官网)

根据国家统计局2019年度数据显示,居民人均可支配收入只有3万,平均到每个月,不足3000元。

之所以我们潜意识里会觉得:有钱人太多了,无非是网络在作梗。在当下这个信息爆炸的时代,人与人之间的距离被拉得太“近”。我们轻而易举就可以通过各类文字、视频信息掌握有钱人的新鲜动态,看得多了,便以为那就是大多数人的生活。

但其实大家都一样,拿着不咋丰厚的收入,需要精打细算,才能将日子维持下去。

区别在于,有些人真就靠“省”过日子,除了吃饱穿暖,其他的钱一概不花。想那么多干嘛啊?等攒够了钱,再盘算其他呗。可钱是永远攒不够的,于是打开朋友圈,我们看到了各类众筹。

而有些人,更有远见。即使是从牙缝里掏,也能掏出一份预算用于对未来的规划和保障。如果说人生就是一场赌,那么无疑他们拥有更多应对风险的筹码,胜算也更大。

二、你所认识的保险,也许太片面

一份重疾险一年保费一万多,该买吗?摸摸自己的口袋,确实买不起。但保险真有那么贵吗?

相信大多数人初接触保险,都不是通过互联网,而是身边作为代理人的亲戚朋友、街坊邻居。问题就出在这里。

保险公司要盈利,就不能靠高性价比的消费型产品,保费低利润就低。于是主推的都是可以返本、分红的高价险;

代理人卖人情单,搞定一单赚一单,自然也是什么产品佣金高,就卖什么给你;

线下渠道信息不透明,全靠代理人推荐,而普通人一般保险意识薄弱,相关知识了解甚少,很容易就被绕进去,忽视保障、追求收益。

所以大家买到的产品大都长这样:

或是这样:

初接触保险的人很容易踩的三个坑:

坑一:买保险为了理财而不是保障

很多人把保险当成一种投资理财手段,买的时候只关心收益和分红,对于能否抵御疾病、意外等风险漠不关心。其实从理财角度来讲,与其他投资渠道比,收益性并不占优,而且资金流动性还差。

坑二:返本型保险最划算?

总有人觉得,保费花出去,不拿回些什么就亏了,所以钟爱返还型产品。

返还型保险的本质就是保险公司多收取一部分保费去投资获利,满期时如果被保险人仍生存的话,便会返还所交总保费和一定的利息。但实际收益并不高,还会大大增加交费压力。

同样的保障,消费型保险的价格只有返还型保险的1/3,节省下来的2/3保费,自己来投资,即使投资国债收益也远高于返还型保险。

坑三:万能险等于一张保单全保障?

万能险看起来“大而全”,省心又省事,实则以偏盖全,几个险种共用保额,不仅影响理赔,还捆绑性价比不高的保险,保费贵,保额低,并不划算,全面的风险保障应该是组合搭配才最实用。推荐阅读:《万能险≠万能》

正因为大家争相往这些坑里跳,所以现状就是很多人的保费都偏贵,且保障严重不足。

如远虑君在《2019年理赔年报》里所统计的,重疾险的件均理赔保额都不高,在10万左右。而现在治疗重疾的费用动辄30万,这点保额根本起不了什么作用。

所以在这里,远虑君劝大家,换一种更理智的思路去看待保险。

对于我们而言,最重要的是做好基础保障,只要将那些用于理财与返本的成本挪至纯粹的保障上来,不仅可以节约预算,还可以进一步做高保额。

三、月入3000,保险怎么配置才合理

人生各个阶段,都面临着重疾与意外的风险。如果恰至中年,已成家立业,还需多承担一份家庭责任。

一个完善的保险方案应该按照“重疾险+寿险+医疗险+意外险”去配置,这四类险种相互补充,基本可以覆盖大家所担忧的所有风险。当然,根据预算与实际情况的不同,可以有所增减。

对于月入3000的人群该如何投保,这里再强调2点:

1、关于保费的预算

从预算上讲,按照行业常用的“双十原则”,即每年保费的预算控制在年收入的10%左右,对应的保额做到年收入的10倍,是比较合理的。

也就是,如果月收入为3000,一年保费预算在4000左右。

买保险一定要把保额买足,比如重疾险至少要30万起步。并且每个阶段的保险规划应从实际需求出发,不必“一口吃成一个大胖子”,可以等到后期预算上来了,再做加保补充。

2、关于投保渠道

在《投保渠道》一文里,我们列举过各个渠道的特点与优劣,渠道本身没有好坏,只有适不适合之说。

而对于月入3000的人群来讲,互联网渠道的产品确实要比线下代理人所销售的产品更适合你。

《消费型重疾险对比测评》VS《TOP8大公司重疾险对比测评》

仔细对比上面这两篇文章中所列举的产品保障与价格,你就会知道我为什么这么说。

下面,远虑君将按照个人与家庭的两种情况,为大家演示如此有限的预算下,该如何投保。

情景一:25岁单身青年,月入3000

假设小远刚毕业,月入3000,无房无车无贷款,也没有责任与压力需承担。方案如下:

如上图,整个方案的年交保费仅3000元,保障较为齐全,保费压力也不大。

重疾险:保额50万,保至70岁,这里推荐无忧人生2020,这款产品重疾保障力度大,最高可赔付160%基本保额,还可以灵活选择癌症二次赔、心脑血管疾病二次赔、少儿特疾双倍赔、身故责任等。

医疗险和意外险推荐好医保长期医疗和小蜜蜂超越版,都是性价比很高的产品,详细测评可以阅读:《好医保全新升级》《最全成人意外险测评》

至于寿险,由于小远暂时没有经济和责任上的压力,可以不配置。

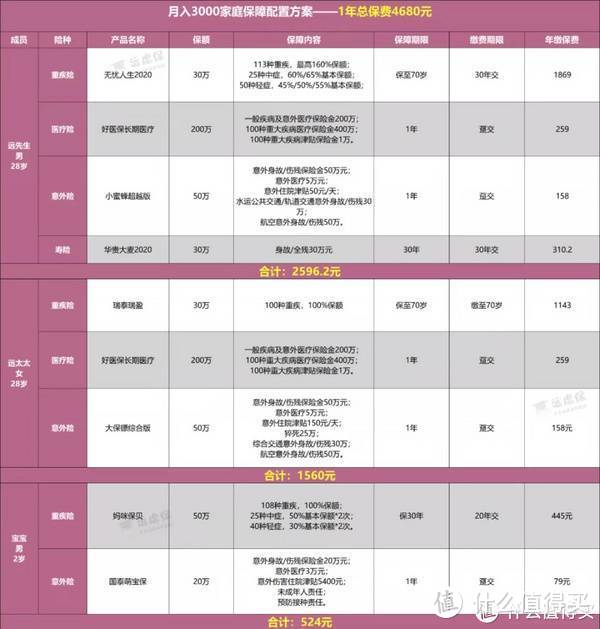

情景二:三口之家,家庭一共月入3000

假设远先生已经成家,太太暂时并未工作,还有一个2岁的宝宝,家庭的唯一收入来源就是远先生每个月3000的工资,且还有30万的房贷。方案如下:

这样的家庭是非常脆弱的,抗风险能力极差,一旦出事,极易崩塌。所以在极其有限的预算下,首先考虑做好每一位家庭成员的基础保障,保额刚好覆盖风险,等到后续预算增加再及时补充。

如上图,整个方案的年交保费4680元,不会给家庭造成太大的压力。

远先生作为家庭经济支柱,我们为他配置了:

重疾险:30万保额,保到70岁;

百万医疗险:200万保额,买1年保1年,6年保证续保;

意外险:50万保额,买1年保1年;

定期寿险:30万保额,保30年。

若是将来不幸患病,可以通过医疗险报销医疗费用,另外通过重疾险再获得30万的保险金,弥补生病期间的收入损失及家庭支出;

若是不幸意外身故,意外险与寿险所获赔的保险金,刚好可以覆盖家庭面临的债务,还可以给家人留下一笔钱,保障家人的生活。

远太太虽不是经济来源,但也是家庭的重要支撑,所以除了寿险,另外三个险种也尽量配齐了。

由于预算有限,重疾险换成了瑞泰瑞盈,费率对女性更为友好。30万保额,只保重疾,选择交到70岁,保到70岁,每年只需一千左右。

小蜜蜂超越版对于家庭主妇可投保的额度有限制,所以方案中的意外险换成了保障同样优秀的大保镖。

而2岁的宝宝,主要面临的风险就是重疾和意外,所以给他配置了少儿重疾险中保障最全面的妈咪保贝,保30年,正好可以覆盖孩子的成长期。以及一份一年期的意外险萌宝保。

远虑君说

不论贫穷还是富有,都应该为自己和家人配置充足的保障,才能更有底气的去面对生活。

买保险是件丰俭由人的事情,不管月入多少,总有适合你的方案。重要的是一定要结合自己的经济情况来考虑,不要给自己造成太大的经济压力。

liuzhixu

校验提示文案

liuzhixu

校验提示文案