130

78

这几款能打败支付宝健康福的重疾险,要紧急调整了!

2020-08-06 18:32:10

2点赞

29收藏

2评论

创作立场声明:更多保险知识,社保干货就看大白读保!

接保司通知,信泰人寿部分重疾险即将停止销售保障至70周岁版本。

调整产品:

达尔文3号

超级玛丽3号max

超级玛丽2号max

超级玛丽2020max

调整内容: 下架保至70岁版本

调整时间: 2020年8月25日

调整影响: 保70岁重疾选择更少

大白建议: 预算不多,尽早安排

今天才8月5日,貌似没必要太早将上述消息通知给大家。

但大白分析了下目前重疾险市场的状况后。

发现这个下架必须早点说。

01 理由一 产品够好

▿

尤其是达尔文3号、超级玛丽3号max,属于重疾新规落地前,目前市面性价比最高的重疾险。

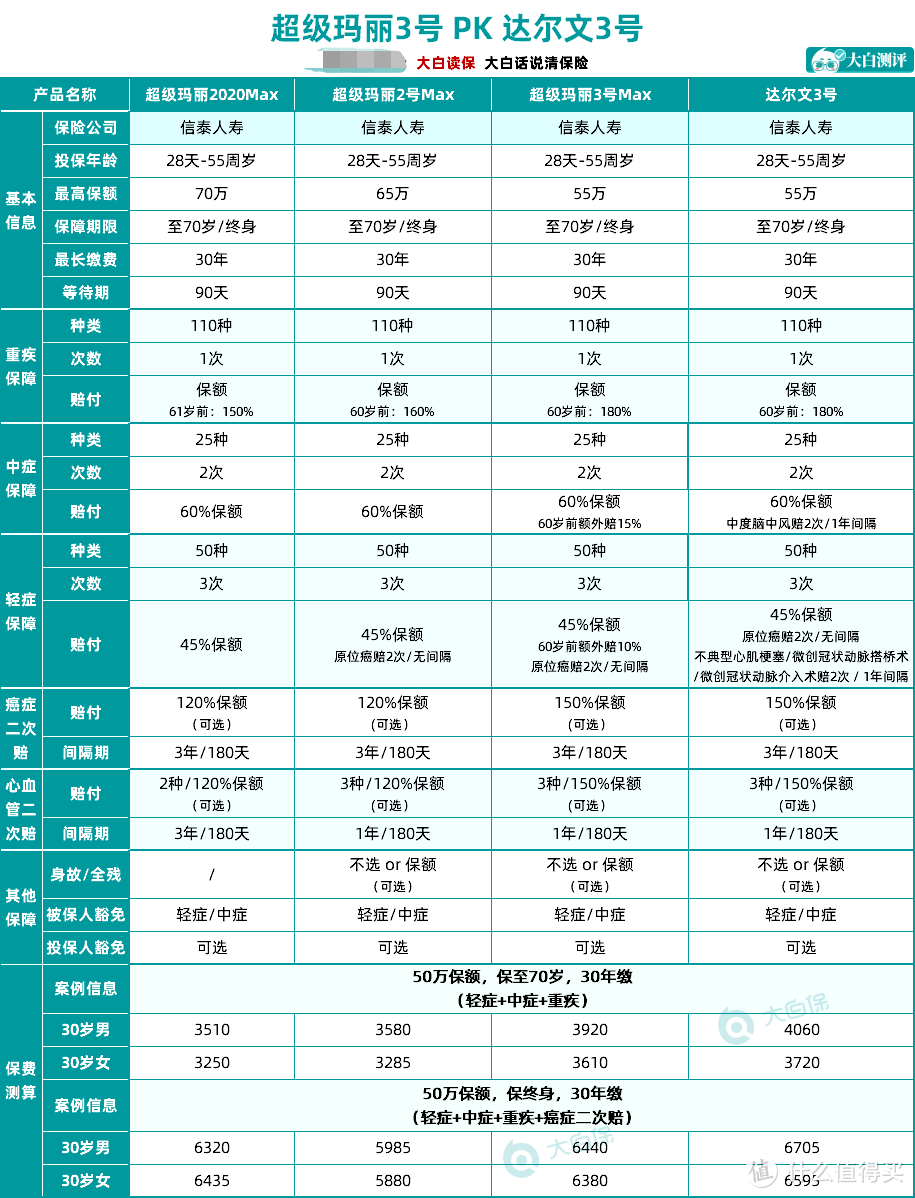

超级玛丽2号max、超级玛丽3号max、超级玛丽2020max、达尔文3号产品信息图

两点理由。

1.赔的多

买重疾险,一定是买保额。

而在保额上,无论轻症、中症、重疾,达尔文3号、超级玛丽3号max都是佼佼者:

轻症赔45-55%;

中症赔60-75%;

这已经是市面上的顶配了。

惊喜的是,重疾保障更强:

60岁前,首次得重疾,达尔文3号、超级玛丽3号max额外都赔80%保额;

保额买50万、保到70岁的话,等于额外再送一个保额40万、到60岁的重疾险。

60岁前,刚好是我们家庭责任最重、最病不起的阶段,有高保额支援,会安心许多。

2.保障全

除了基础的轻中症重疾,达尔文3号还有“外挂”。

轻症中的「原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」赔2次(45%保额)。

中症中的「中度脑中风」也可以赔2次(60%保额)。

这5种疾病都很高发,如果调理不好,还容易复发。

拿到赔偿的概率大,却是放在必选保障里,等于不用额外花钱。

无论是初次保障,还是加保,都很合适,错过可惜。

02 理由二 保70岁重疾险可选不多了

▿

信泰这次下架,时间点踩得很准。

在重疾新规前,市面很多重疾险都已经下掉保到70岁版本,比如健康保2.0、嘉和保、无忧人生2020;

而重疾新规在7月1日完成征求意见后,银保监会就不再批准新产品上市。

存量在减少、增量又没有。

这对预算不多、只够保到70岁的朋友来说,就很不友好。

大白盘点了下目前能保到70岁的重疾险清单:

达尔文3号

超级玛丽3号max

康惠保2.0

超级玛丽2号max

超级玛丽2020max

康惠保旗舰版

康瑞保

福倍倍保

健康保2.0(保至80岁)

排在达尔文3号、超级玛丽3号max之后的,保障确实不如它俩好。

预算差不多,那肯定买强不买弱,不妨趁着产品下架前,抓紧上车。

现在上车还有一个好处:

可以锁定一份轻症、原位癌及早期甲状腺癌高额赔付的重疾险。

这就要说到重疾新版定义了。

重疾新版定义有几个重要变化:

轻症保额不能高于30%;

原位癌,保司可以自己决定保不保;

早期甲状腺癌按轻症赔,严重的才按重疾赔

而达尔文3号、超级玛丽3号Max用的是旧版定义:

轻症可以按45%赔;

明确保原位癌;

甲状腺癌统一按重疾赔。

对比之下,都算优势。

所以,如果你在意这些保障、又有保70岁的需求,就别错过下架时间。

购买建议:

男生更适合达尔文3号;

自带的心脑血管中、轻症保障很超值,选基础责任就好。

女生则更建议买超级玛丽3号max。

同样选基础责任就好。

预算不够,买50万保额觉得吃力。

先买30万也行,30岁买,保费不会超过2500元。

但60岁前实际也有54万保额,够用。

03 这三点要留意

▿

除了抓紧时间,早作安排,还有3点要注意:

1.异地投保问题

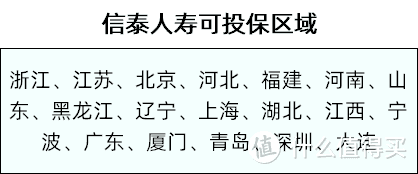

信泰人寿,对投保区域限制严格。

没在以下省市落户或长期工作,那咱们还是买别的。

信泰人寿销售区域

保到70岁的重疾险里,

康惠保2.0,保障跟达3、超级玛丽3号MAX接近。

但它保到70岁,必须捆绑身故,要贵不少。

价格便宜,保障差一点、却也够用的,是康瑞保。

它也有重疾额外赔:

0-40岁买,前10年患重疾额外赔30%;

对小三阳还很友好,核保只看肝功能,有需要的朋友可以考虑。

康瑞保之外,健康保2.0可作为备选,它能保到80岁。

如果年龄比较大,比如4、50岁了,那瑞泰瑞盈更合适些。

即使是50岁买,保到70岁,瑞盈也能交钱交到70岁,经济压力会小不少。

2.人工核保问题

由于信泰是趁着其他保险公司不愿意出新的空窗期,推出达3、超级玛丽3来收割市场的。

导致它家业务量暴增。

而伴随保至70岁版本在8月25日下架,对应的人工核保通道也会在当天关闭(保终身不受影响)。

那健康问题较严重、需要走人核的朋友,最好提早安排。

千万别等到最后一刻才行动。

根据大白以往经验,保司负荷量太大,系统容易崩溃,你很可能冲不进去。

不清楚如何走人核、需要准备哪些资料的。

来找大白~

3.过渡期投保问题

其实在信泰官方公布保70岁版本会下架前。

已经有人放风达尔文3号、超级玛丽3号要整体下架。

现在信泰自己坐实部分。

不排除会有下一步动作。

比如之后下架不含身故版;

然后,再完全下架。

这不是凭空猜测。

随着重疾新版定义的通过。

保险公司早已严阵以待,为新品上线铺路。

那过渡期,投保该如何安排?

大白的看法:

如果你一份重疾险都还没有,现有的产品只要看中,就可以先买点;

等新版重疾落地,再补一点。

这么安排,好处有两个:

1、新旧版重疾险的优势都能享受到;

2、不用冒“等等党”的风险(如生日后保费上涨;健康恶化失去投保资格)。

目前信泰调整产品的消息很多人还不知道;

欢迎大家扩散出去,转给需要的朋友。

还有疑问,直接找大白来问!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

angeitap

校验提示文案

angeitap

校验提示文案