20

10

利多多增额终身寿险,凭2点,吊打4大顶尖产品!

2021-06-10 18:32:37

2点赞

4收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

不知大家对弘康利加加是否还有印象,

这款产品原本计划是5月初上线发售的,

后来不知怎么的就被喊暂停了。

如今,它气势汹汹地杀回来了,前几天上线。

不过这次换了个新马甲,叫弘康利多多增额终身寿险。

回本最快,现价超高,号称全能ACE实力派。

是否实至名归呢?

一起来瞅瞅。

01

利多多增额终身寿险,有啥优势?

老规矩,先上图:

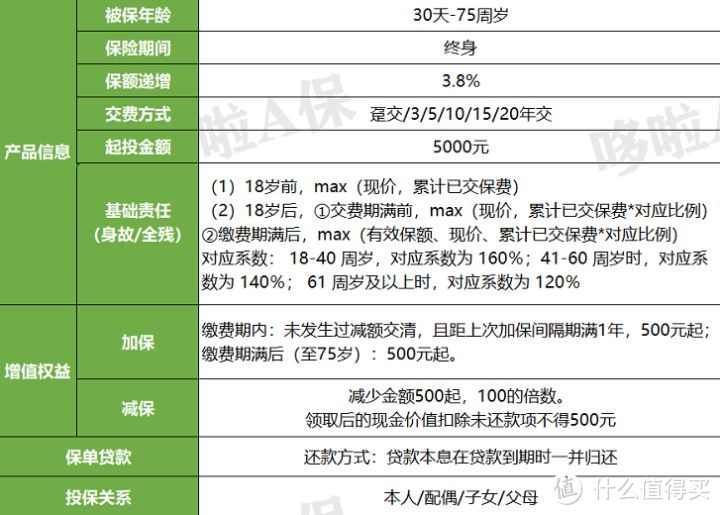

利多多,含基本的身故/全残责任,

投保年龄比较宽泛,最高75岁还能买;

缴费年限非常灵活,最长可交20年。

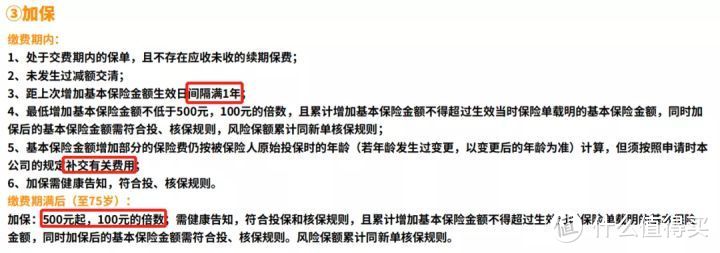

加保也比较自由,500元起步:

减保基本没啥限制,每次不低于500元,保单生效后就可领取现价。

相比其他产品,利多多增额终身寿险的加减保,算是很自由了。

接下来,咱们看看它的收益情况。

02

利多多增额终身寿险,真的全能?

假设30岁的大雄,一次交清10万块,

买了一份弘康利多多增额终身寿险,

如果中途退保或不幸身故,能拿回来多少钱呢?

收益测算如下表:

可以看到,投保第4年,利多多增额终身寿险现价超过本金,

此时如果退保无亏损;

如果不幸身故,也能拿到1.6倍已交保费16万。

从42岁开始,大雄退保拿到的钱,和身故拿到的钱一样多,直至终身。

60岁,现价27.8万,比本金多17.8万,实际收益3.47%;

80岁,现价55.3万,比本金多45.3万,实际收益3.48%;

到100岁时,现价有110.1万,

本金足足翻了10倍,实际收益3.49%。

整体来说,弘康利多多增额终身寿险,

返本速度超快,更难得的是,收益也是杠杠滴,最高达到3.49%。

比之前的趸交收益之王万年禧还牛,成功晋升成为最新趸交之王!

不仅返本快,收益也高,真正实现双轨并驾齐驱!

其他缴费方式,收益又怎样呢?

咱们跟市面上的4大顶尖产品比比看。

03

PK 4大顶尖产品,竞争力如何?

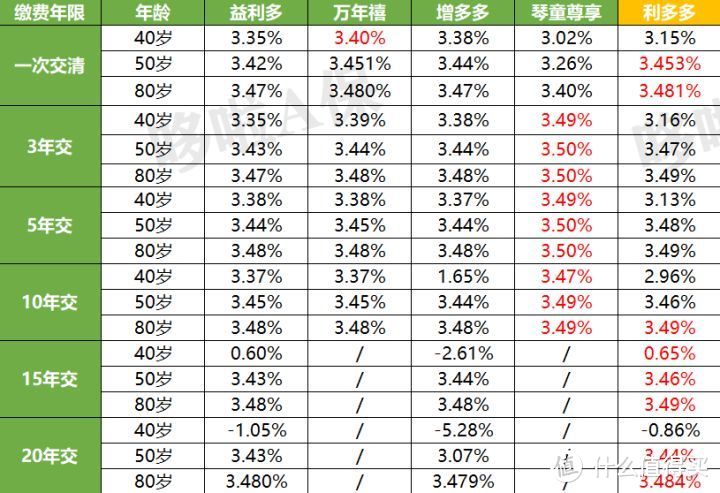

我挑选了各种缴费方式的收益之王,

琴童尊享、万年禧、增多多、益利多这4大顶尖产品,

跟弘康利多多增额终身寿险进行对比,

看看它是不是真的全能ACE实力派👇

可以看到,

一次交清,万年禧前期收益最高,但50岁左右开始,弘康利多多开始反超并持续领先;

3/5/10年交,还是琴童尊享最高,利多多表现也不俗,最高收益仅相差0.01%;

15/20年交,利多多增额终身寿险,整体收益完败益利多和增多多;

也就是,短期缴费,琴童尊享拥有绝对的优势,

但一次交清和长期缴费,是利多多称霸。

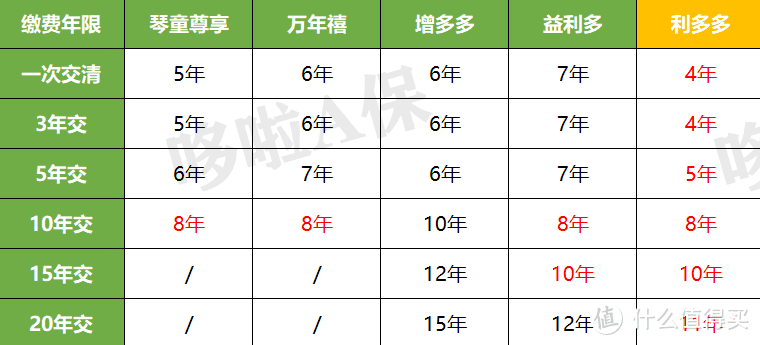

再来看看这5款产品的返本速度。

从表中数据可以看出,无论哪种缴费方式,

利多多增额终身寿险的返本速度都非常快,最快第4年就回本。

领跑其他4款顶尖产品,具有明显优势!

综合来看,弘康利多多增额终身寿险,

不仅返本超快,收益也高,综合实力非常硬核。

无论哪种缴费方式,收益都超能打。

而且加减保也比较自由,限制很少。

不愧是全能实力派!

那这些产品,要怎么选呢?

如果希望一次交清保费,后期也能加保,利多多无疑是首选;

只追求收益最高,估计都会奔琴童尊享去了;

想长期缴费又能自由加保,还是选弘康利多多增额终身寿险;

如果想要门槛更低,选择月缴,减轻些压力,那就选增多多。

04

写在最后

总的来说,弘康利多多增额终身寿险,

凭借其全能、百搭的优势强势出圈,

不仅适合用来当教育金、养老金,

还十分适合企业主、高净值人群达到资产规划的目的,

普通打工人也能用它来实现人生各阶段的需求。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。