7

15

百万医疗险首个赔付率发布,有人欢喜有人愁

2021-04-21 16:24:27

0点赞

2收藏

0评论

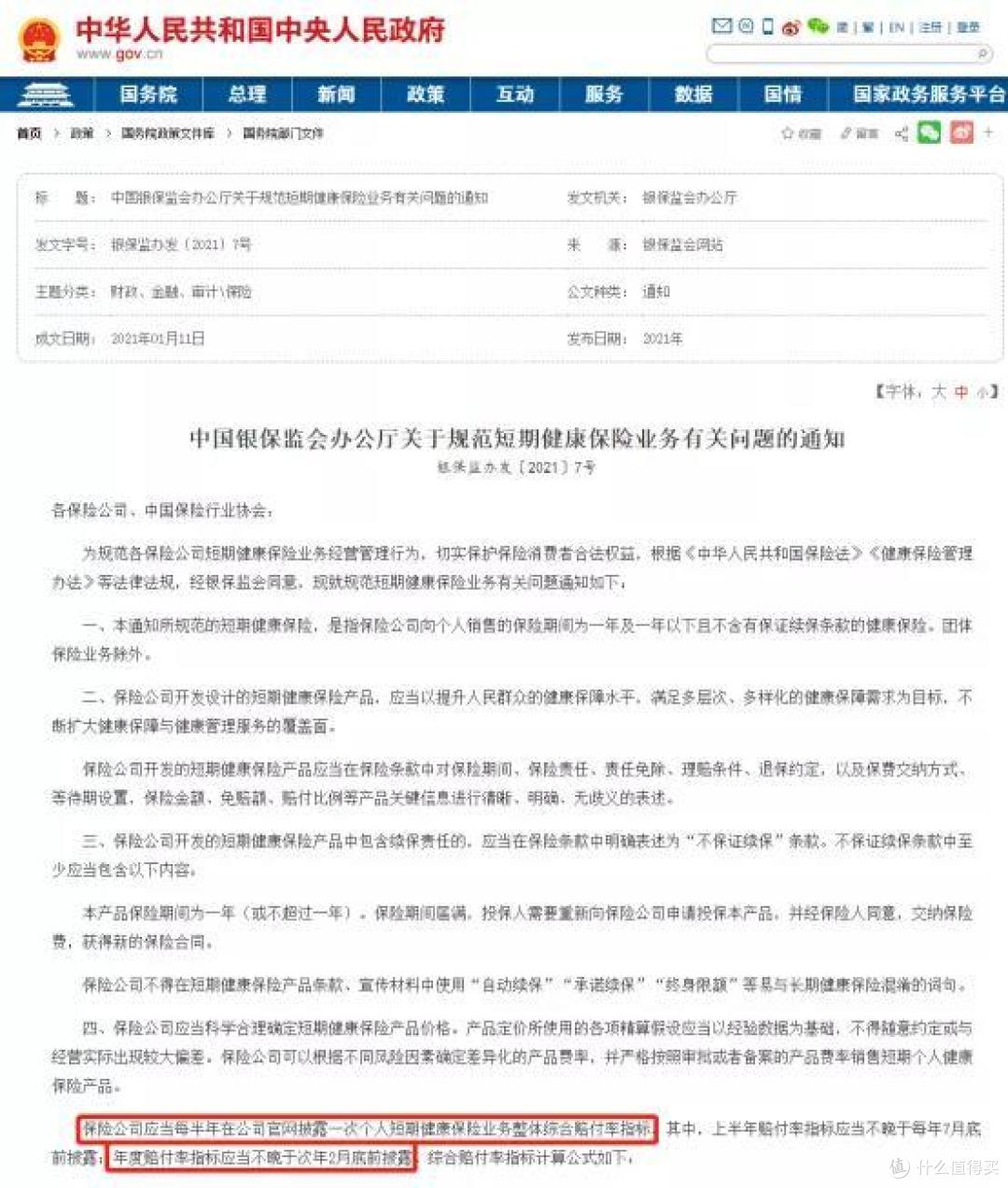

1月份,银保监会下发了一项规范短期健康保险的通知。

根据《通知》,“保险公司应当每半年在公司官网披露一次个人短期健康保险业务整体综合赔付率指标:

简单翻译一下就是,卖短期医疗险的保险公司,尤其是百万医疗险的,要定期告诉外界,他们赔了多少。

关于披露赔付率的时间,《通知》也规定得很清楚:7月底之前披露上半年的;次年2月底之前披露上一年度的。

这不,前些天不少保险公司就规规矩矩在网上公布了自己的数据。

今天咱就一起来解读一下。

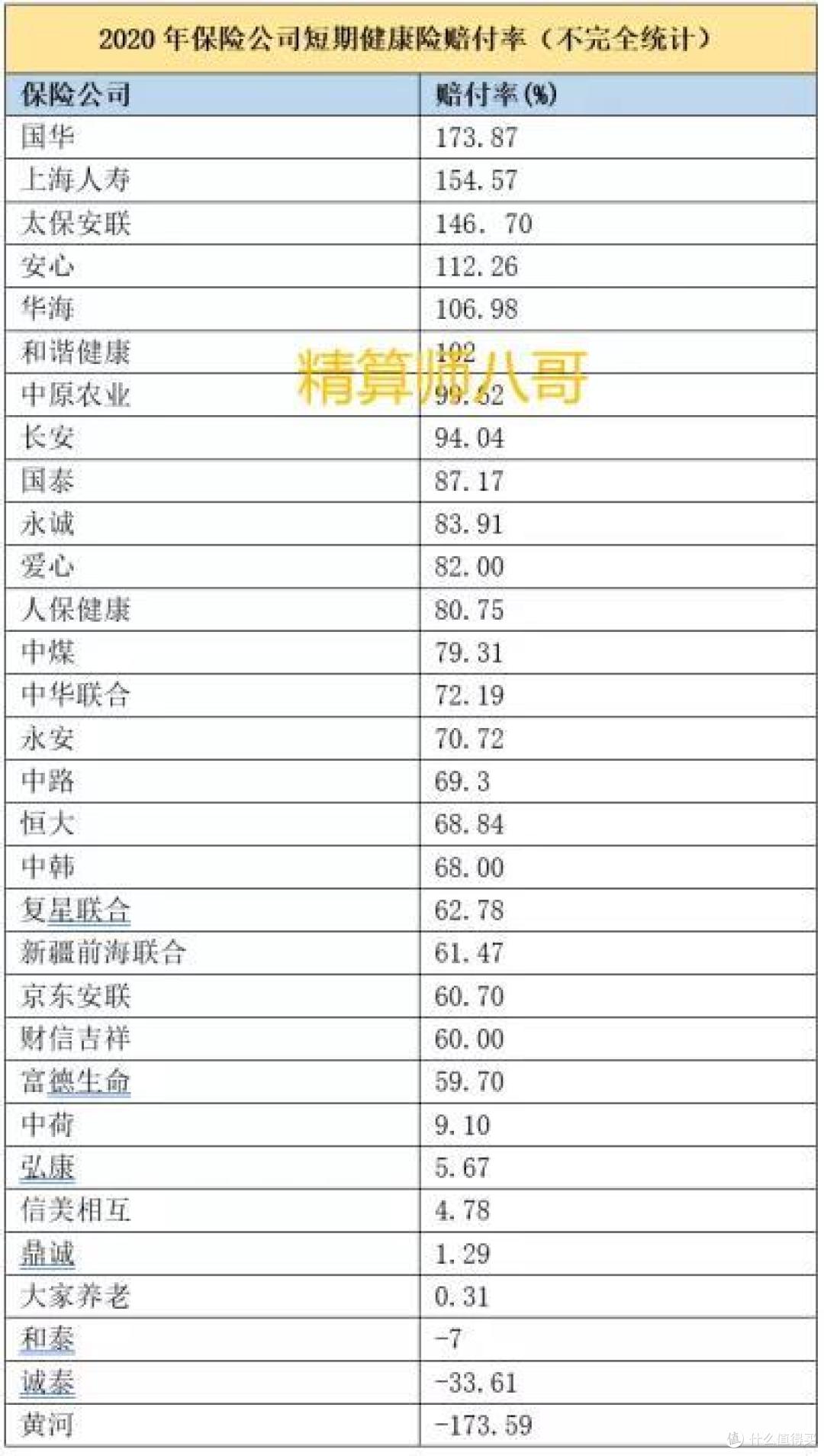

01 理赔数据

直接上数据:

嘿,好家伙!有赔付率高达173%的保险公司,也有赔付率为-173%的保险公司。

有人赔得裤衩都不剩,有人却赚得盆满钵满。看来,这短期健康险市场,真是几家欢喜几家愁。

对于咱们广大的消费者而言,这些数据到底又意味着什么呢?

02 数据解读

1、赔付率到底是个啥?

监管要求披露的赔付率,指的是综合赔付率:

所以已经披露赔付率的保险公司们,也是披露的自家的综合赔付率。

但对咱们,简单理解为保险公司赔了多少,赚了多少,也差不多。

另外,本文的短期健康险里,不包括保证续保的产品。短期指的就是一年期的,保证续保的不属于短期嘛,所以就不算在一块儿。

2、赔付率越高越好吗?

一般来说,从某种程度上讲,咱们买保险的人都希望保险公司的赔付率高点。

赔付率高,说明保险公司舍得赔,咱能拿到钱;同时也似乎能证明保险公司财大气粗,赔得起。

乍一想是这么回事,但是对于保费就几百块钱的医疗险就不是这么回事了。

短期的医疗险,保障期也就一年。

如果保险公司赔得太多,这一年可能保费没卖多少钱,结果还倒贴赔出去,导致保险公司亏钱。

亏本的买卖谁乐意呢?

保险公司为了不再亏本,极有可能就不再卖这款医疗险产品。

所以,理性地说,医疗险并不是赔付率越高越好。

赔付率太高,意味着保险公司的理赔成本过高,可能导致产品停售。

一旦产品停售,投保人可能就不得不再换一家保险公司。

这时,还不说健康条件可能导致买不上,就算买得上,还得重新计算等待期不是?

最终倒霉的,还是咱投保人。

3、赔付率呈负数又怎么肥事?

-173%、-33.61…

合着-173%这家保险公司不仅没赔,还赚了173%。

肤浅一点来分析,这些负赔付率的保险公司,似乎是赔出去的特别少,但保单卖得飞起。

这…总感觉哪里不对劲:

如果我买了一个医疗险,一分钱也没赔,大概率只有两种情况:

一是我身体太好,压根不看病(没发生理赔);

二是我出险了但是拿不到钱(买了保险也不赔。比如没达到1万免赔额,或者疾病不符合条款的约定)。

那么对于负赔付率的保险产品,我不禁担心,是否这些保险公司的理赔特别严格呢?(光让我买进,但是又不赔?)

当然,有的产品赔付率低或赚钱,可能是因为产品才刚开始卖,很多投保人都还在等待期,因此没有发生理赔。这是完全有可能的。

但是,如果一家保险公司的短期医疗险的赔付率持续过低,那说明投保人可能没有得到应有的保障。大家也要注意了。

4、买医疗险到底要不要关注赔付率?

赔付率太高,担心保险公司赔穿了;

赔付率太低,又担心保险公司理赔严格;

赔付率正常的,又没听过这家保险公司…

其实,这种种担心都是多余的。

咱们买保险,看大数据是没有用的。

因为最后归根结底咱们是要能保证自己能顺利理赔拿到钱。

自己不能获得理赔,保险公司就算真赔穿了,那钱也不是赔给你的呀。和你有什么关系?

所以,作为投保人,保险公司的赔付率,其作用不过是方便咱们对保险公司的经营有个了解。

它完全不能决定我们每个投保人是否能获得理赔。

因此,结论是:买医疗险不必过于关注赔付率——而应该关注自己能否获赔。

那么,问题来了:

5、怎么保证自己是能获得理赔的呢?

答案超级简单:合规购买。合规购买。合规购买。重要的事情说三遍。

其实不论是短期的医疗险,还是长期的重疾险、寿险等,只要是买保险,合规很重要。

再明确一点:做好健康告知。

医疗险是为解决咱们看病贵的问题的。

既然是解决看病的费用问题,那肯定是越健康的人,保险公司越喜欢。因为保险公司不担心赔钱。

可如果一个人已经生病了,对于保险公司而言就是100%的赔钱。保险公司肯定不愿意。

所以,投保时保险公司会问及投保人的健康状况(告知健康状况),只有健康状况符合他们的承保条件的,保险公司才愿意卖。

但是有很多人买保险的时候,却不知道健康告知的重要性,自己随便买一通。结果,到理赔时,才发现自己当初根本不具备购买资格,造成保险白买了。

所以,第一条建议是:买健康险一定要注意健康告知。

不过,这里也要提醒大家:物极必反。

有的人一听说要告诉自己的健康状况,就啥疾病也不区分,重要的不重要的全一股脑地说。

十年前一次偶然的拉肚子,也要告诉保险公司。

最近我就遇到一个特别难受的事情:有个同事准备买保险。

我就提醒他注意健康告知,可以自己对着智能核保了解一下。结果他对健康告知太过于严谨,投保时又没和我说,密密麻麻居然提交了17项健康异常!

17项健康问题啊!这在保险公司眼里就是个不定时炸弹了好么?

结果肯定是被拒保了。

这两天正在问我怎么办?

还能怎么办?赶紧趁着还没有被正式拒保,带着他立即多试另外几家。

这一次他终于知道了,健康告知就是问什么答什么。我始终都不放心,在他工位旁边守着,生怕他哪一项告知又搞错了~

买保险,可是一门技术活!

不仅要知道自己需要什么,还得知道自己能不能买上,又还得确保自己以后能理赔。

这要是没个懂行的人帮衬一下,买时一时爽,理赔可能就要火葬场咯~

我是北美精算师,关于保险,只选对的,欢迎来撩~

北美精算师八哥,教你节省 30%-50%的保费,

提供专业的保单测评,核保咨询,理赔协助服务!