262

100

那些互联网大额保险你不知道的坑

2024-01-14 22:12:37

7点赞

9收藏

9评论

讲实话最近几年有很多互联网保险宣传的很火,很多的都是 说一天1块钱 几毛钱就能获得几百万的大额医疗保险,由于人到中年,上有老下有小,确实怕一场疾病导致家庭返贫,也有购买百万医疗险,但是其中一些门道你可能不知道,直到最近自己决定去把肛瘘割了,才知道。

一般这种便宜的商业险都有免赔额度,我买的600W就有一万免赔额度,买之前想着随便在深圳这种小地方动个手术基本上一万起步了,所以想着超过1W后医保保险一部分,商业险报销,那不是等于看病不要钱吗?

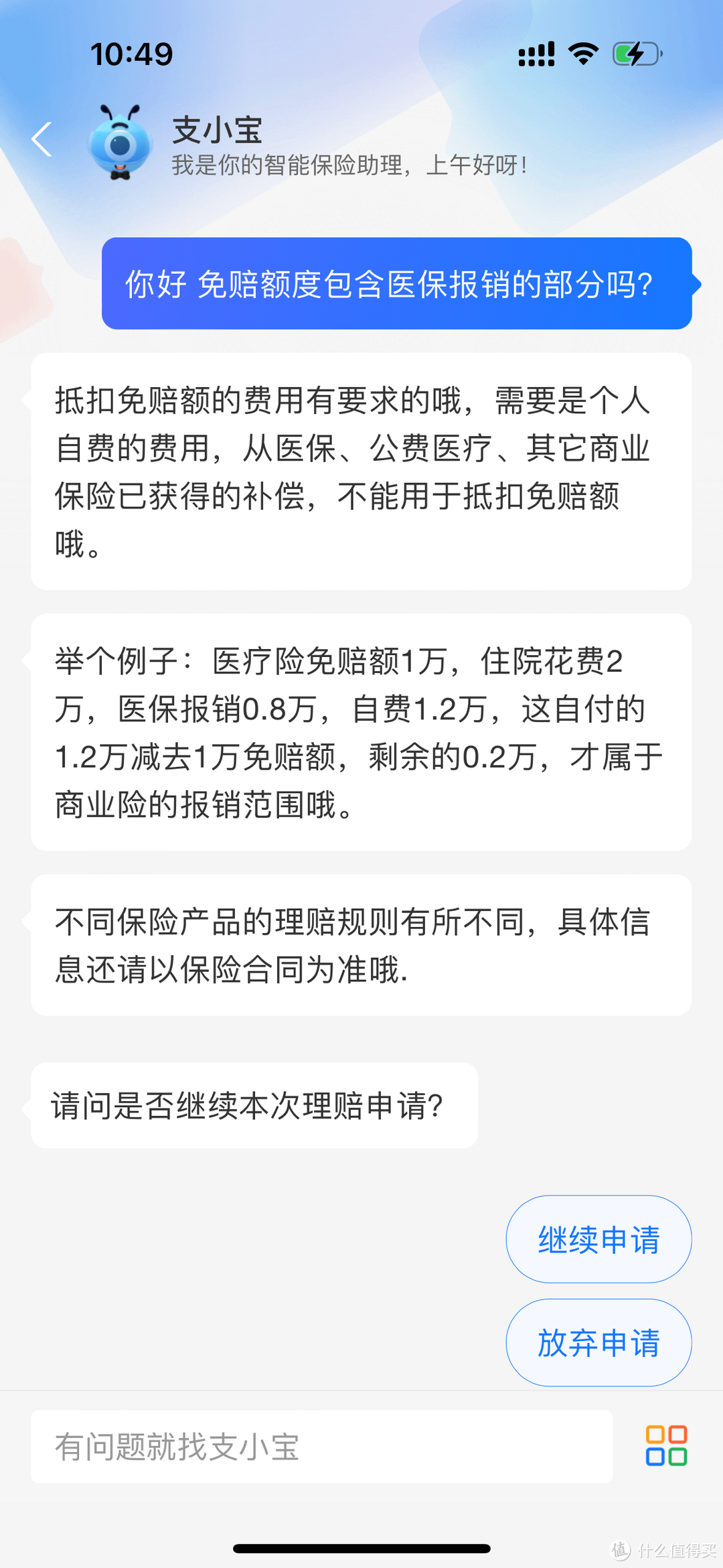

但是万万想不到,免赔额度社保报销的部分是不算的,需要是个人自费的费用,从医保、公费医疗、其它商业保险已获得的补偿,不能用于抵扣免赔额哦。

举个例子:医疗险免赔额1万,住院花费2万,医保报销0.8万,自费1.2万,这自付的1.2万减去1万免赔额,剩余的0.2万,才属于商业险的报销范围哦

深圳二档社保报销是80%,要用到商业险必须10000/0.2=50000的费用才能用到商业险,一般住院能用到5W以上的病基本上不是小病了,所以买的卖的精啊,

这种商业险都是针对特大疾病住院的,才能勉强有用把,所以买之前合同一定要看清楚,保险都是精算师算的死死的,保险公司不会亏钱的

值友7235124990

校验提示文案

鬼符

校验提示文案

可可溏心

校验提示文案

小敏敏大明明

校验提示文案

dark77

校验提示文案

gis223gaga

校验提示文案

瀚海边

校验提示文案

值友7235124990

校验提示文案

瀚海边

校验提示文案

gis223gaga

校验提示文案

dark77

校验提示文案

可可溏心

校验提示文案

鬼符

校验提示文案

小敏敏大明明

校验提示文案