13

39

卖保险的熟人“跑路”了,保单沦为“孤儿单”,出事儿了该找谁?

2020-04-28 22:04:43

0点赞

5收藏

0评论

最近,有朋友来咨询远虑君,说自己在熟人手上买了份年金险,前两天发现那人已经联系不上了,该怎么办。

代理人离职,保单便成了“孤儿单”,这种情况非常常见。那么,保单是否还有效?出事儿了又该找谁?今天我们就来聊聊这些问题,主要内容如下:

90%的人买保险,最后都是孤儿单

成了孤儿单,有什么影响?该怎么办?

线上和线下,差异没那么大

一、90%的人买保险,最后都是孤儿单

“孤儿单”这个词,听起来还怪凄凉的,但其实是保险业内再普遍不过的一种现象了。

所谓孤儿单,就是指原代理人离职,保单就像孤儿一样,没有人管了。

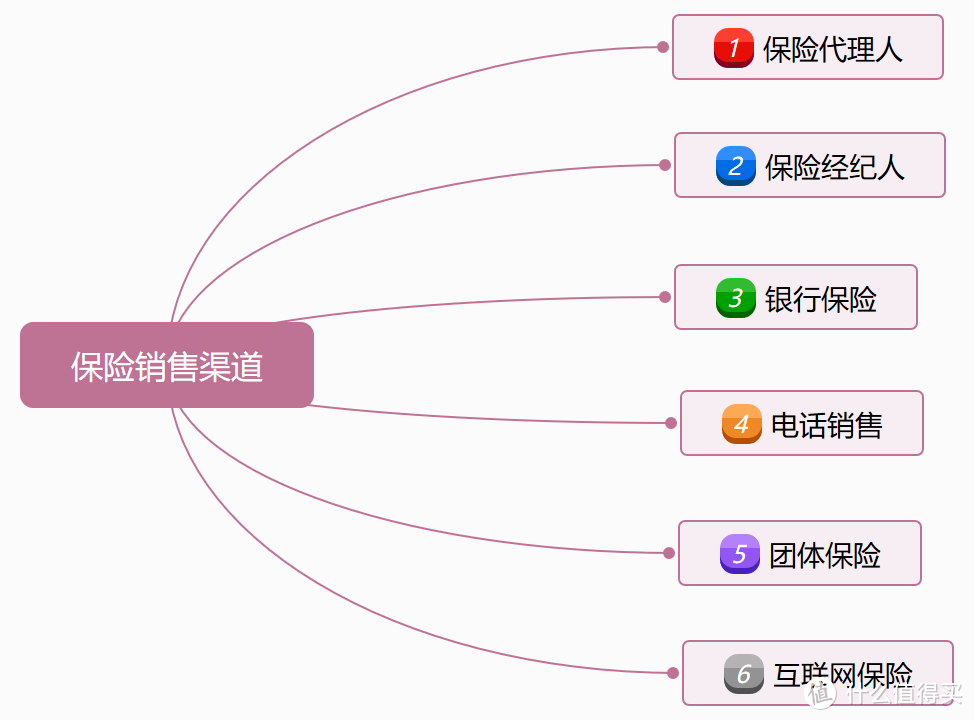

现如今,投保渠道非常的多样化:保险代理人、保险经纪人、银行保险、电话销售、团体保险、互联网保险。

但其中最为普遍的恐怕还是:找代理人买保险。

一方面,代理人团队实在庞大。国内目前存在900多万的代理人,谁身边还没个亲戚、朋友是卖保险的呢?通过他们买保险,也是很顺理成章的事情。

另外一方面,代理人模式有其自身的优势:方便沟通、持续提供服务。

解读保险条款:对于大多数人而言,保险条款都是晦涩难懂的,其中涉及法律、医学等各领域知识。而代理人可以面对面为我们讲解;提醒续费或者续保:如重疾险、寿险这种长期险,缴费年限长达二三十年,需要每年定期缴纳保费;而医疗险这类一年期产品,则需每年手动续保。比起系统短信,代理人的提醒更到位;保全管理服务:为了使保单持续有效,代理人会提供一系列服务,比如帮助你更改基本信息、变更受益人等。

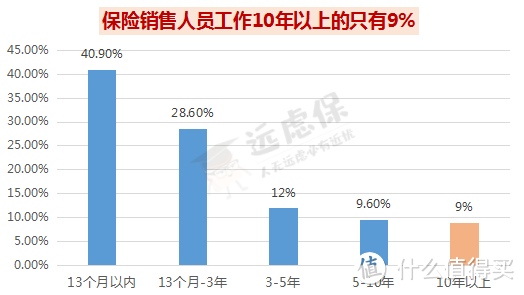

可是一旦代理人离职,以上这些服务就成了泡影。偏偏,保险代理人的离职率是非常高的:

(数据来源于《2018年保险中介市场调查白皮书》)

如上图所示,保险代理人工作年限在10年以上的,占比只有9%。也就是说,超过90%的保单会成为孤儿单。

保险行业看起来门槛低,但其实需要达到一定的专业度才能在这个行业深耕下去。而大多数代理人仅仅是初入门,学了点套路和话术,忽悠了几个身边人,就干不下去了,能坚持一年以上的,都不多。

二、成了孤儿单,有什么影响?该怎么办?

其实,保单成了孤儿单,对我们的影响并没有多大。毕竟保险合同是和保险公司签的,有啥事儿都可以直接找保险公司。

1、孤儿单只是暂时的,保险公司会托管

沦为孤儿单的保单,保险公司并不会放任不管,毕竟这些已成交的客户都是非常宝贵的资源,维护得好,未来大概率还会在这家公司投保第二单、第三单。

一般情况下,保险公司会为你分配一个新的代理人,甚至,有些公司还设有专门的孤儿单托管部门,来负责这些保单,跟进各项服务。

即使你的保单暂时被遗忘了,主动联系保险公司,他们也会立刻为你安排。

2、自己进行有效的保单管理

代理人离职,并不会影响到我们的保单权益,只是会让我们的保单失去“有效管理”。这样一来,万一后续保单需要变更信息,或是出险了需要理赔,一些朋友就不知该怎么办了。

远虑君整理了几个常见的问题,帮大家分析分析:

① 续期缴费的问题

很多朋友都是初次投保,会比较担忧忘记缴费的问题。通常情况下,不论有没有代理人,在缴费期到来前,保险公司都会以短信等方式提醒你缴费或续保。

我们要做的,就是定期检查一下银行卡的余额是否充足,避免划款不成功导致缴费失败。如果用来交保费的银行卡不再使用,也要及时联系保险公司说明情况,更换付款账户,方便以后缴费。

② 信息变更的问题

保险合同中预留的一些信息,后期可能会发生变化,就需要第一时间联系保险公司进行变更。

常见的比如上文提到的银行卡的变更,还有联系方式、受益人的变更。

变更其实并不复杂,可以直接拨打保险公司的客服电话,对方会详细告知所需的材料与操作步骤。

或是登陆该保险公司的官方网站、手机APP、微信公众号,会有线上客服团队协助你进行在线办理。

③ 出险理赔的问题

在《保险公司破产了,我的保单怎么办?》一文里我们讲到,就算保险公司真的经营不下去破产了,都不会影响理赔,更何况只是代理人离职。

和信息变更一样,不管是线上操作还是直接拨打客服电话,都会有理赔专员协助你进行理赔。这些理赔专员,大多都比代理人要更为专业。

在当地有分支机构的情况下,可以直接将理赔材料交到分支机构进行办理;若是没有,则可通过邮寄的方式进行理赔。

甚至一些小额理赔案件,直接在线上传资料,就可以实现秒赔。

理赔涉及到责任厘定、资料搜集、调查核实等许多步骤,还往往受案件的复杂程度、理赔金额等因素影响。想要理赔快,我们能做的就是尽早报案、并尽可能将理赔材料准备充分。

关于理赔所需材料以及保险事故通知的相关规定,都在合同条款中,大家自己多加注意。在《这样写病历,保险才能赔》里我们也大致列举了不同险种该如何理赔,可以回顾一下

事实上,不论有没有代理人存在,我们在买完保险以后,都应该自行进行有效的保单管理,比如把产品名称、保障期限、保费、保障责任、受益人等信息通通列个表。那么什么时候该缴费、出事了哪些保单能派上用场就一目了然。

毕竟有些代理人,专业度都得打个问号。自己的保单,自己全权负责,不是更可靠吗?

三、线上和线下,差异没那么大

无论从哪个渠道购买保险,最终拿到的都是与保险公司签订的保险合同。这个合同有同等的法律效力,保险公司需要承担统一的、标准化的售后服务。

就拿理赔来说,无论是线上投保,还是线下投保, 理赔流程都是一样的:①事发后及时报案→②等待保险公司联系→③准备理赔材料→④核定保险责任→⑤保险公司履行赔付义务。

唯一的区别可能就在于,是你自己报案,还是代理人来帮你报案。

所以远虑君一直强调,买保险只需看需求、看产品、看自身收入、看合同条款,而不用过多在意公司大小以及渠道的差别。

线上投保也许在一对一服务上略逊代理人一筹,但胜在产品丰富且信息公开透明,没有那么多的销售误导,所有的条款、保障与价格清楚罗列,便于自行对比。且一般也有自己的服务团队,可以提供一定的咨询帮助。

线下投保的优势则在于公司品牌度和服务,但正如上文所说,孤儿单普遍存在,大家在投保时尽量选择靠谱的、有根基的代理人,减少后续的隐患。自己也长点心眼,不要过度依赖对方。

远虑君说

买保险最重要的还是第一步:选对产品。毕竟,最终保障我们权益的,还是保单本身。

至于后续的服务和理赔,我们完全可以自己处理,有不懂的地方,也欢迎来咨询远虑君,有问必答。