40

55

达尔文易核版:高血压、糖尿病都可以购买的重疾险

2020-08-02 19:07:23

1点赞

5收藏

0评论

什么时候最需要伞呢?下雨的时候!

那么,什么时候最需要保险呢?我想,可能是健康状况每况愈下的时候吧。

身体越不好,越想买保险。

身体好的时候,医院可能几年都去不了一次,总天真的以为自己以后不会有什么问题。

只有在频繁往医院跑,甚至需要长期服药的时候,才会不约而同地想到:“要是我有保险就好了”。

真到了这个时候,就不是我们挑保险了,而是保险挑我们。

很多人没法完全满足健康告知,即使有智能核保,也容易卡在核保那里过不去,买不了保险,这时候只能望洋兴叹。

举几个近期来咨询的小伙伴的例子:

小W因为甲减被拒保;

小H因为空腹血糖7.9,被拒保;

小L因为心电图异常ST-T段改变,T波低平,被拒保。

......

保险公司开门做生意,送上门的买卖没道理不做。

归根结底,因为出现这些健康问题,以后发生重疾的概率比较高,保险公司宁肯不做这笔买卖。

“帮忙找找我能买的重疾险吧!”

面对上述小伙伴的“灵魂拷问”,我也是爱莫能助,毕竟保险公司的产品条款,核保规则咱们也改不了不是?

最近,终于有一款核保非常宽松的重疾险上市了——光大永明推出达尔文(易核版)。

让很多之前有点小毛病,却买不到保险的朋友,包括高血压、糖尿病、乙肝、脂肪肝、甲状腺功能异常在内的20多种易拒保的健康问题,现在有机会能标准体或加费买到重疾险了!

01

一、产品保障,核保宽松的产品长什么样?

保障内容包括:

1. 保100种重疾,赔1次,100%保额。

2. 保20种中症,赔1次,50%保额。

3. 保35种轻症,赔3次,每次赔30%保额。

4. 本身包含身故保障:

18岁前,身故、高残,或达到疾病终末期状态,赔付200%已交保费; 18岁后,赔100%保额。

5. 被保人轻症、中症豁免后续保费:

不幸得了轻症或中症,理赔后免交后期保费,保障继续有效。

上面是达尔文(易核版)保障的主要内容。

没有额外赔付,没有恶性肿瘤和心脑血管疾病的二次赔付。

从保障上来说,和今年新出的狂拽炫酷的多个性价比保单相比......,确实有些差距。不过,相比前两年的产品,从保障力度上来说还是基本保持持平,甚至互有优劣的。

从价格上来说,这款产品不算是最便宜的,也远远算不上贵。

以30岁女性,40万保额含身故责任保终身,20年交为例,达尔文(易核版)的价格为8040元,而新晋的网红保单超级玛丽X号Max,保费为8084元。

当然,后者保障力度更大,而且可以不附加身故责任选项,如果符合健康告知,还是后者性价比高一些。

但是对于有些健康问题的人来说,前者无疑是更好的选择。

易核版,易核版,很明显,这款重疾险最大的优势就是核保宽松。很多其他的重疾险明确拒保的疾病,达尔文(易核版)就可以加费承保,甚至标准体承保。

02

二、核保有多宽松,血压/血糖有点高,能买吗?

达尔文(易核版)对于高血压、糖尿病,乙肝、甲亢、甲减等核保都非常友好!

具体来说,有20多种常见易拒保的疾病,都可以线上智能核保,除外责任或者加费承保。

有朋友说,都加费、除外了,咋还说宽松?

且不说具体有多宽松,这方面每个人可以自己试试。但是对于其它重疾险,加费项必须走人工核保。一旦走到人工核保,由于多了很多主观判断的因素,没人能保证通过核保。

而达尔文(易核版)对于下表中的疾病都是可以走智能核保的,也就是说,有明确的标准判断是否可以通过核保,而且是明盘的。

单这一点就明显强过其他产品了。

另外的附加好处是,因为智能核保问的很详细,直接可以在线投保,极大地方便了我们投保。而且,还可以反复尝试,反正不会留痕。

达尔文(易核版)的智能核保问的十分详细。

以乙肝大三阳为例,有的朋友可能不知道这是什么。太复杂的就不说了,对于99.9%的重疾险,这都是拒保的疾病。

下面就看看达尔文(易核版),即使肝功能异常,即使ALT和AST指标超过正常值1.5倍,依然有机会买的。

我表示,老司机也没见过这架势啊!

这绝对是一款开重疾险先河的产品。

03

三、身体有异常应该怎样投保呢?

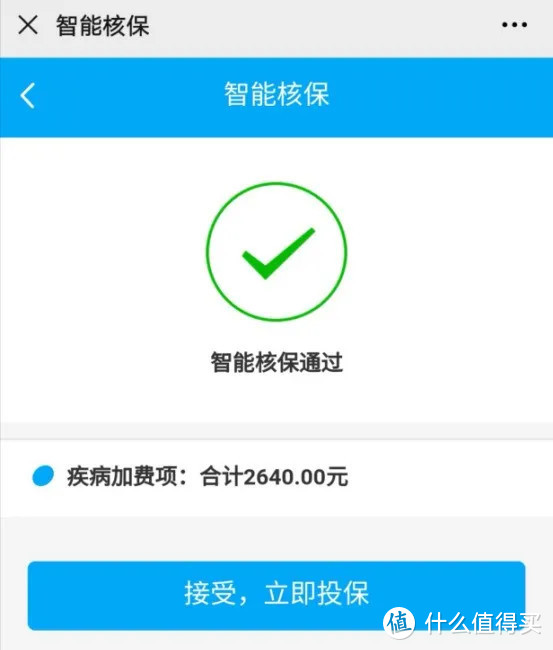

30岁女性小L,有桥本甲状腺炎,目前服药中,甲状腺功能异常。

怎么投保达尔文(易核版)呢?

第一步:选择智能核保

第二步:在”内分泌疾病“选项中找”桥本甲状腺炎“

第三步,询问详细病情

1、您是否有发育异常、心理障碍、智力障碍等?选择否。

2、目前是否服药中?选择是。 3、您目前是否有如下症状如有请逐一选择?甲状腺功能异常。

最后出来的核保结果:疾病加费项:合计2640元。

对于其他重疾险,小L这种情况是妥妥的拒保,而达尔文(易核版)可以接受投保,也印证了后者核保宽松的特点。

如果没有桥本甲状腺炎的话,30岁小刘的保费是8040元/年,因为桥本甲状腺加费2640元,加费比例33%。 每年总保费10680元,20年总缴费21.36w,保障额度40万,不过达尔文(易核版)含身故保障的,也就是说这40万保险公司早晚得掏。

更何况,我们算的是缴满20年的情况,对于本身身体就亮起黄灯的人来说,得病的概率肯定比健康人高。

如果没有缴满20年就得了轻症,剩下的钱也就不用交了。比如说30岁的小B君投保成功两年后,不慎被热油烫伤,有较小面积Ⅲ度烧伤,达到轻症赔付标准,获得12万赔付,并且豁免之后的保费。

那么,小B君就相当于缴费16080元,不仅获得了轻症赔付,之后还能享受重症、中症以及剩余轻症的保障。

当然了,最好的结果就是一辈子没得重疾,那么,百年之后也能给家人留40w。

需要注意的是,一般重疾险线上免体检最高保额多在50万或者以上。

但是,达尔文(易核版)最高保额只能买到40万,年龄越大能买到的保额就越低,如果是50岁买,最高只能买20万保额。

这背后的逻辑就是,保险公司为了控制风险,不敢或者不愿意开放更多的额度,为啥?

怕赔多了呗,毕竟是行业第一个吃螃蟹的人,保险公司也是要控制自身风险的呀!

除了桥本甲状腺炎以外,还有很多疾病也可以在线加费承保:

比如对于满足条件的高血压二级(收缩压160-180,舒张压100-110),可加费投保。

对甲状腺功能异常的,且正在服药的甲亢患者,可加费投保。

对于满足条件的II型糖尿病或血糖异常升高,糖化血红蛋白<6%,可加费投保。

有其他健康异常的伙伴,也可以自己试一试智能核保。

04

四、价格公道,推陈出新的好产品

因为健康异常买不到合适保险的心情,我非常能理解!

现在达尔文(易核版)的出现,让原本很可能被拒保的人有机会可以买了。

当然,由于捆绑了身故责任,对于保险公司而言,保额最终都要赔出去的,价格比不附加身故责任的产品贵一些。

如果健康没有问题,追求性价比的朋友,也是有其他产品可以选择的。

老话说得好,“彼之砒霜,吾之蜜糖”,适合自己的,就是最好的。更何况,和大家口中的性价比保单相比,同样附加身故责任,至少价格上相差得并不多。

如果你一直苦于健康原因,没有能投保的产品,就来试试吧!有了保障,至少心理有个底不是?

对智能核保和健康告知没有把握的朋友,可以来找我聊聊,精算师在线陪聊,想想就刺激!

明天见喽!