131

80

信泰达尔文3号保障有什么特色?择优理赔真的有用吗?

2021-01-22 23:01:36

0点赞

8收藏

0评论

奶爸一直以来都挺看好信泰家的重疾险产品。

无他,赔付比例高,保障做得全,性价比杠杠的!

他家的代表作包括前几天讲过的超级玛丽3号MAX,还有同样以高赔付比例著称的达尔文3号。

不过通常来说,如果是男性投保,更推荐达尔文3号。

|信泰达尔文3号有哪三大特色?

|信泰达尔文3号,择优理赔更好吗?

|奶爸总结

01信泰达尔文3号有哪三大特色?

达尔文3号,又叫如意安和(臻藏版),是一款单次赔付的重疾险。

简单回顾一下它的基本信息:

达尔文3号的保障特色主要在于:

1. 赔付比例高

和超级玛丽3号MAX一样,赔付比例高是达尔文3号的最大特色之一。

60岁前初次确诊重疾赔付180%保额。

投保50万的话,重疾最高赔付90万元。

有重疾额外赔付的产品不少见,但赔付比例达到180%的产品,目前只有信泰达尔文3号跟超级玛丽3号。

中症和轻症分别赔付60%和45%,也是同类产品的最高水准。

2、保障全,常见高发疾病保障加码

除了最基础的重、中、轻症保障,还分别加强了最高发的几种疾病的保障力度:

一种中症:中度脑中风二次赔

两种轻症:极早期恶性肿瘤或恶性病变二次赔、不典型心肌梗塞/微创冠状动脉搭桥手术/微创冠状动脉介入手术二次赔。

高发重疾设置了两项可选责任:恶性肿瘤和特定心脑血管疾病拓展保障,赔付比例都高达150%基本保额。

心脑血管疾病,无论是重疾还是轻、中症,都有多重保障。

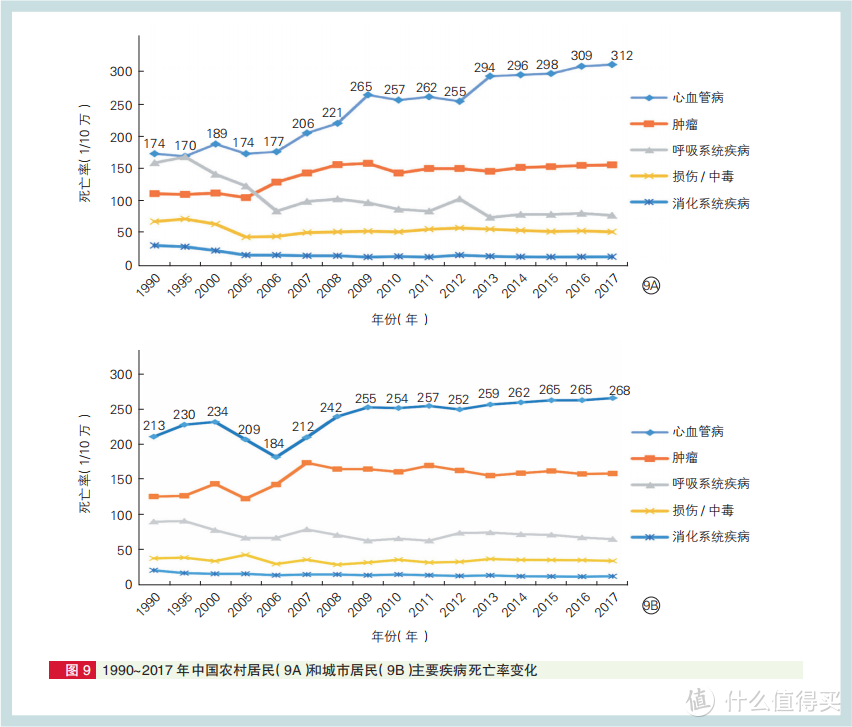

2019年《中国心血管健康与疾病报告》显示:

过去20几年来,中国心血管病患病率处于持续上升阶段,推算现有心血管病疾病人数高达3.30亿。

且这一时期,心血管疾病一直是中国城乡居民死亡率最高的疾病:

尤为值得一提的是男性由于缺乏雌性激素的保护、更容易忽视健康问题,加上抽烟、喝酒、熬夜等因素,他们的心血管疾病发病率普遍高于女性。

所以加大对心脑血管的保障,对男性群体很有必要。

在疾病尚未达到重症状态就能得到轻、重症赔付,这种设计更加实用,也更人性化。

这也是达尔文3号区别于其他产品的另一大特色。

目前,市面上包含中、轻症心脑血管疾病二次赔付的产品也很少见。

当然,如果是女性投保,或者是有心脑血管疾病隐患的朋友,担心重度心脑血管疾病单次赔付保障力度不够,也建议附加上这项保障。

3.性价比高

扎实的保障,对应的产品价格却很有竞争力。

30岁男性,投保50万,不附加身故责任,保终身,一年也才6115元。

对比其他产品,达尔文3号也表现优异:

四款产品中,达尔文3号原本包含的保障内容最多,重疾的赔付比例最高,

但投保方案相同的情况下,价格只比保费最低的如意甘霖高300块左右。

对比之下,整体的性价比表现同样突出。

总的来说,达尔文3号是款优秀的高性价比重疾险,强大的心脑血管保障非常适合男性投保。

除此之外,择优理赔也给这款产品添上新的亮点。

02信泰达尔文3号,择优理赔更好吗?

重疾险新规落地后,保险公司推出了“择优理赔”方案:

投保了旧定义重疾产品的消费者,未来出险需要理赔,可以在2007版旧定义和2020版新定义中,选择更有利于自己的一版定义申请理赔。

信泰保险也是最早推出择优理赔政策的公司之一,业内的第一个择优理赔案例也出自他们家。

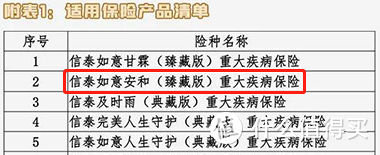

达尔文3号和超级玛丽3号MAX一样,也在信泰择优理赔的产品清单中:

并且信泰保险规定,只要重疾理赔申请日在11月5日之后,就符合择优理赔的要求。

例如信泰的第一个择优理赔案例:

客户J先生买的是旧定义产品,首次发病日期是在2020年5月,最终申请理赔是在12月,最终按新定义理赔标准获得了30万理赔金,并豁免后续17万保费。

有了择优理赔,达尔文3号的优势更加突出,举几个例子:

1. 脑中风后遗症,按新定义理赔更宽松

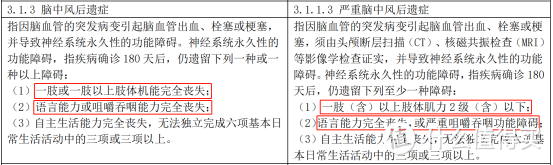

新版的重疾定义,重新定义了重疾中的脑中风后遗症:

圈出来的疾病条件,是两版定义的主要不同之处:

旧定义要求一肢或一肢以上的肢体技能完全丧失;

新定义则只要求一肢(含)以上肢体肌力2级(含)以下。

肌力2级指肌肉在平面的方向能够运动,即肢体能够在床上平移。

旧定义要求语言能力或咀嚼吞咽能力完全丧失;

新定义则并不要求咀嚼吞咽能力完全丧失,改为严重咀嚼吞咽功能障碍。

明显新定义的理赔条件更宽松。

如案例中的这个客户:

客户王先生因脑中风后遗症,后左侧中枢神经面瘫、右下肢肌力评级2级、左手萎缩畸形、左下肢肌力3级。

按照旧定义,王先生无法获得理赔;但他这种情况符合新定义的理赔条件。

这时王先生可以依据择优理赔政策,申请按照新定义理赔。

在60岁之前患重疾,达尔文3号可以赔付180%的保额,最后王先生可获赔90万元。

如果附加了二次心脑血管疾病保障,1年后复发的话,还能赔付150%的保额,也就是再赔75万元。

2.心脏瓣膜手术新定义更宽泛

心脏瓣膜手术两版定义对比:

针对心脏瓣膜手术,旧定义要求实施开胸手术,而新定义要求实施切开心脏手术。

目前心脏瓣膜手术可以通过开胸和微创手术完成,但无论哪一种,都需要切开心脏进行心脏瓣膜置换或修复的操作。

所以新定义的理赔条件比旧定义更宽泛,客户获得理赔的概率会更高:

假设客户王先生投保达尔文3号,保额50万。

55岁时王先生得了心脏病,他没有进行传统的开胸手术,而是选择创口更小的介入手术。

按照旧定义,这种情况并不符合重疾理赔条件,但有择优理赔政策,王先生可按照新定义获得重疾赔付90万元。

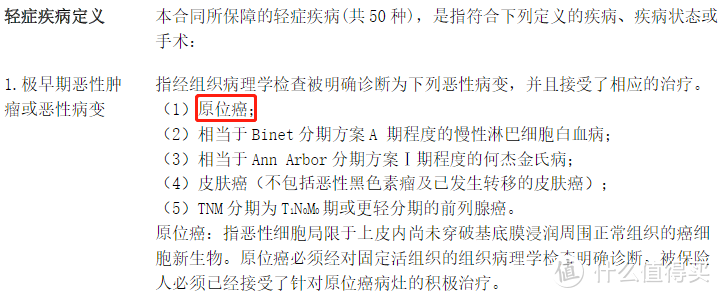

4.原位癌旧定义可赔付

在达尔文3号的条款中,原位癌是按轻症赔付的:

但在新定义中,原位癌不再属于轻症保障范围:

例如下面的例子:

客户王女士不幸罹患乳腺小叶原位癌。

如果她投保的是新定义重疾险,是无法获得轻症理赔的。

如果投保的是达尔文3号,保额50万,则可以按45%保额赔付,即22.5万元。

且达尔文3号针对原位癌还能二次赔付,如果下次不同部位确诊了原位癌,能够再次获得45%的保额。

也就是说,原位癌能够累计最高赔付90%的保额。

综合来看,结合达尔文3号的特色保障内容,择优理赔能够让消费者发挥出更大的理赔优势。

03奶爸总结

对于关注高发心脑血管疾病的人群,达尔文3号非常值得入手。

如今市面上高性价比的重疾险产品正在陆陆续续下架,

还在观望的朋友还是不要过多纠结。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。