75

185

上半年,它可能是分红险最强潜力股

2025-05-26 10:41:46

0点赞

0收藏

0评论

大鱼测评第1386篇原创

大鱼测评第1386篇原创今年的政府工作报告释放的“适时降准降息”信号,最近已经应验。5月7日国务院新闻办公室举行的发布会,中国人民银行行长潘功胜宣布,央行降准0.5个百分点,向市场提供长期流动性约1万亿元,并降低政策利率0.1个百分点。

各家银行贷款和存款利率相继下调。安全资产利率降低,也有不少人把钱投入了证券和黄金等市场。但追高入场站岗的不在少数。个人投资者的操作难度远超想象。

当然,固收类+权益类投资并不是非此即彼,既安全兜底,又能共享经济红利的解法,分红型保险是目前最好的选择。

优秀的分红险主要看未来表现,今天的主角是我们认为最有希望成为市场黑马的公司——复星保德信人寿的分红型增额寿险:星福家青鸾版。

01.

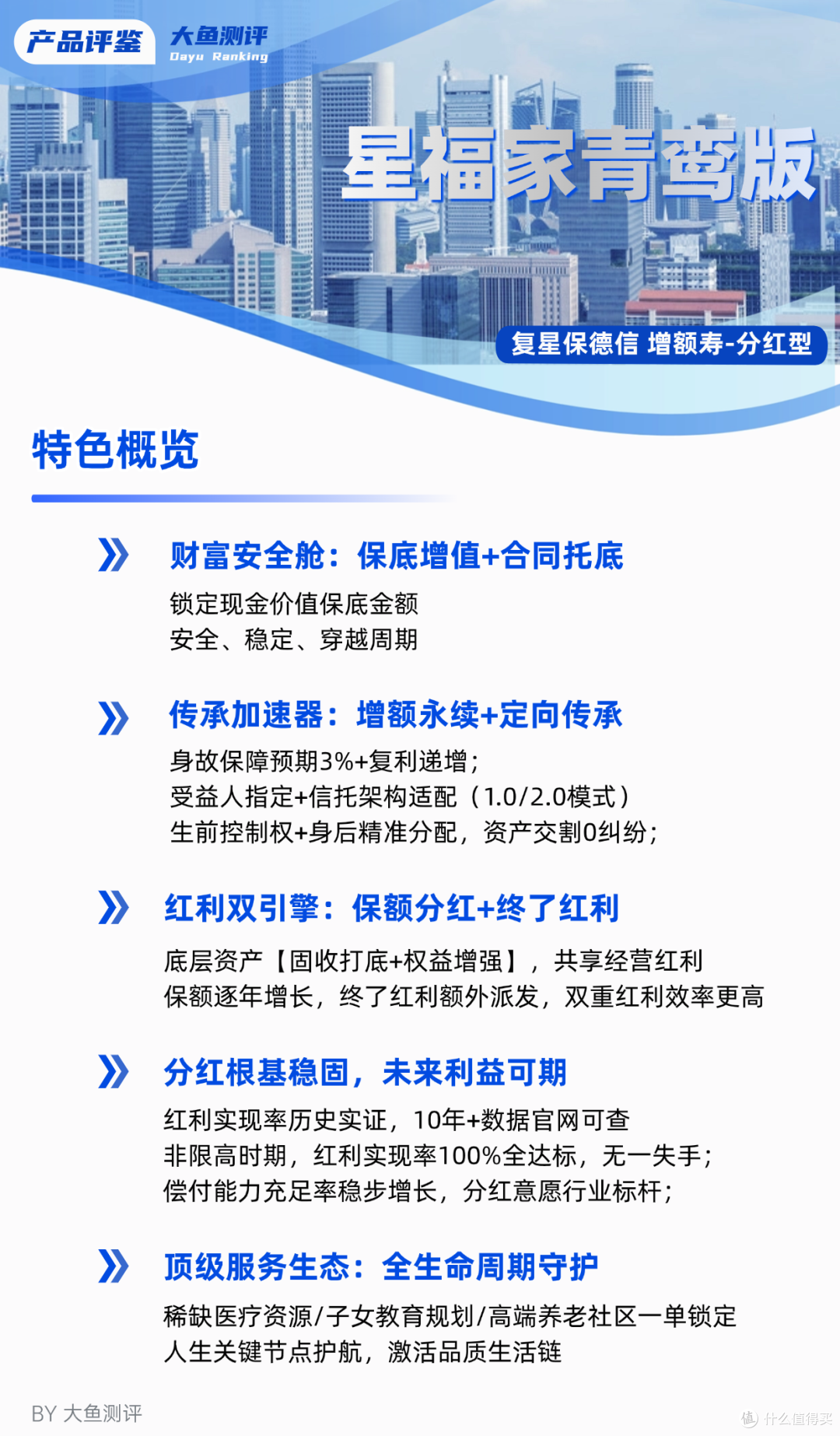

亮点速递

02.

复星保德信分红险优势

1.分红险经营时间长

复星保德信人寿于2012年9月成立,分红险经营历史最早可以追溯到公司成立初期。外方股东美国保德信为美国最大的保险公司,成立150年,资产管理金额超过1.6万亿美元,各类险种运营经验丰富。

2.红利实现率透明,10年以上数据官网可查

在复星保德信人寿的官网上,红利实现率最早可以查询到2013年的,也就是公司成立开始的所有红利实现率数据都悉数公布。

要知道,监管从2023年1月开始严格才要求保险公司披露实现率,按照这个规则,不少公司只公布了当年和次年两年的红利实现率。复星保德信开诚布公,10年以上数据真实透明,对消费者选择分红险作为参考非常友好。

3.除去年限高外,红利实现率均达100%+

我们统计了复星保德信所有分红险实现率情况,除去年监管统一对“分红”限高外,2013年-2023年所有211个实现率数据全部达到或超过100%,说明若没有限高影响的情况下,复星保德信的分红意愿非常强。

另外,除公布每款产品单年数据外,官网上还公布了产品上市后的累计实现率,公司也对外公布了近10年的累计实现率。即使计入去年限高后的数据,除去年撞到限高“枪口”上市的产品外,其他产品的10年累计实现率为88%-171%,大部分在100%及以上。

4.投资收益率领先

分红险的红利绝大部分来自于利差,理论上分红账户的投资收益率越高,投保人拿到的分红越多,分红实现率也就越高。

保险公司的分红账户是单独运营的,各家公司虽不会对外公布分红账户的投资收益率情况,但有公司整体的投资收益率数据可以查证,可间接作为参考。

复星保德信近10年的投资收益率大部分时间领先行业均值,个别年份与行业均值持平。过去10年综合投资收益率均值为6.02%,超过分红利差使用的4.5%或4.0%不少,也为未来获得高分红提供了理论基础。

5.偿付能力优势+背靠世界顶级资管公司

另外,保险资金投资端也有两项利好为分红险保驾护航。

一是,偿付能力持续提升,一季度综合偿付能力充足率213.05%,保险资金权益类资产配置比例上限上升为30%,理论上更容易获得高的投资收益率,也就更有能力分红。

二是,2024年10月,国家金融监督管理总局批复保德信设立保险资管公司。保德信资管为全球资管公司前20强,超过国寿资管、平安资管、泰康资管等资管公司。

保德信是真正经历过几轮大经济周期的保险公司,比如1929年经济大萧条、2000年互联网泡沫破裂、2008年全球金融危机都稳健渡过,外方股东近150年的悠久历史,给复星保德信提供了稳健运营的巨人肩膀。

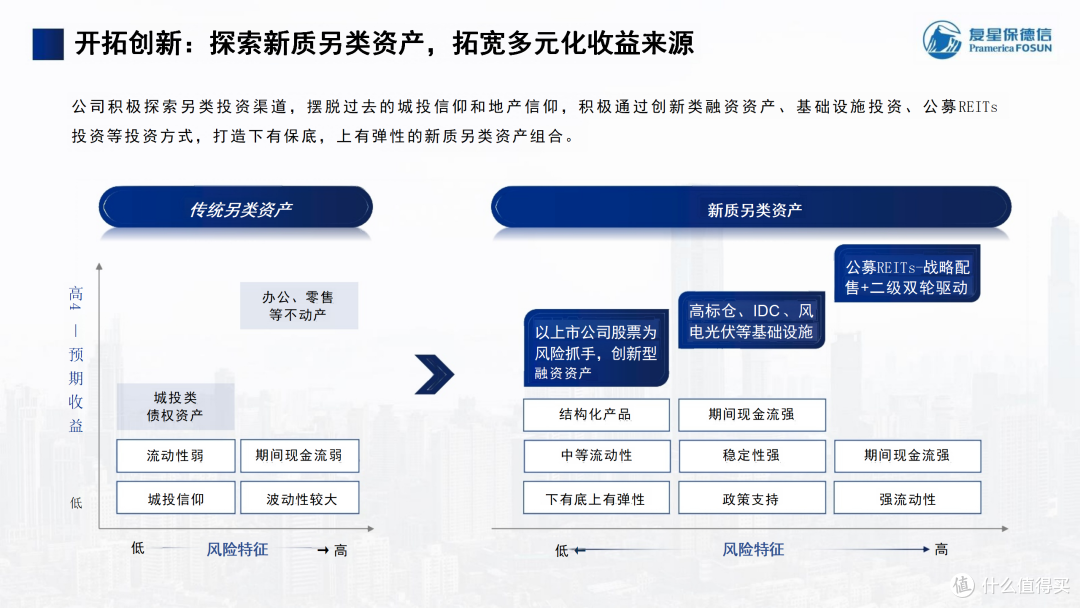

复星保德信的投资端也追求“长钱稳定”的策略,配套的投资行为包括金字塔型的战略资产配置结构、构建穿越利率周期的收益安全垫、追求长期稳定的分红收益,比如聚焦中国石化、中国电信、中国银行等具有国家战略支柱地位、现金流充沛且股息率持续超过5%的优质龙头企业。

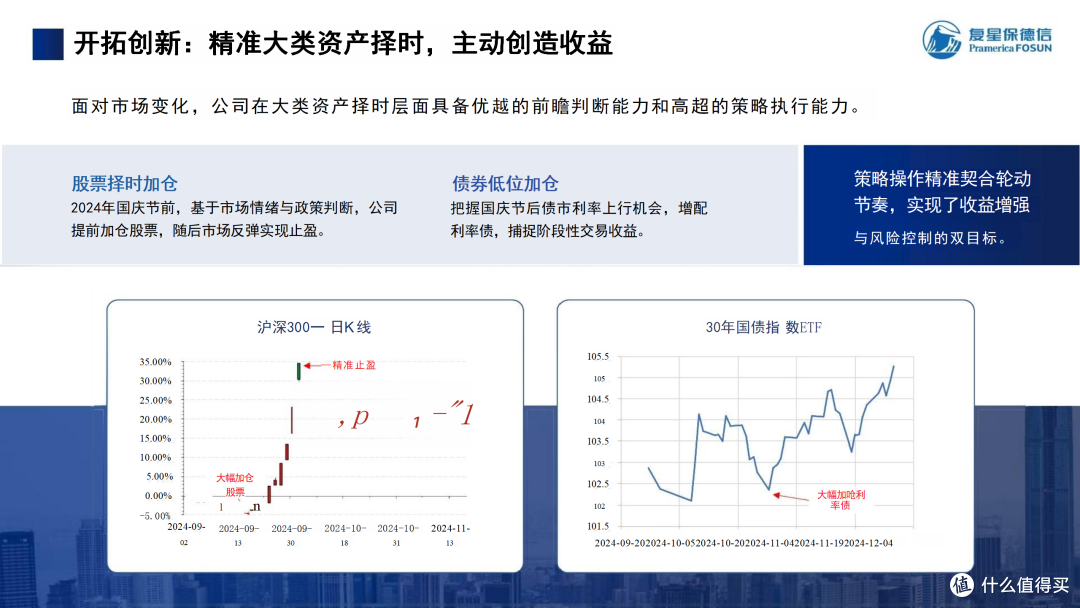

另外,公司也在积极探索新质另类资产,拓宽多元化收益来源,精准大类资产择时,主动创造收益,2024年926行情和年底的债市利率上行的机会也都通过提前加仓、及时止盈牢牢抓住。

结合公司偿付能力、投资收益率数据以及资管背景和政策导向,可以预见,若监管分红险限高政策放开,复星保德信大概率是最早一批恢复100%或以上实现率的公司之一。消费者能在未来收获高分红收益非常可期。

03.

星福家青鸾版-产品介绍

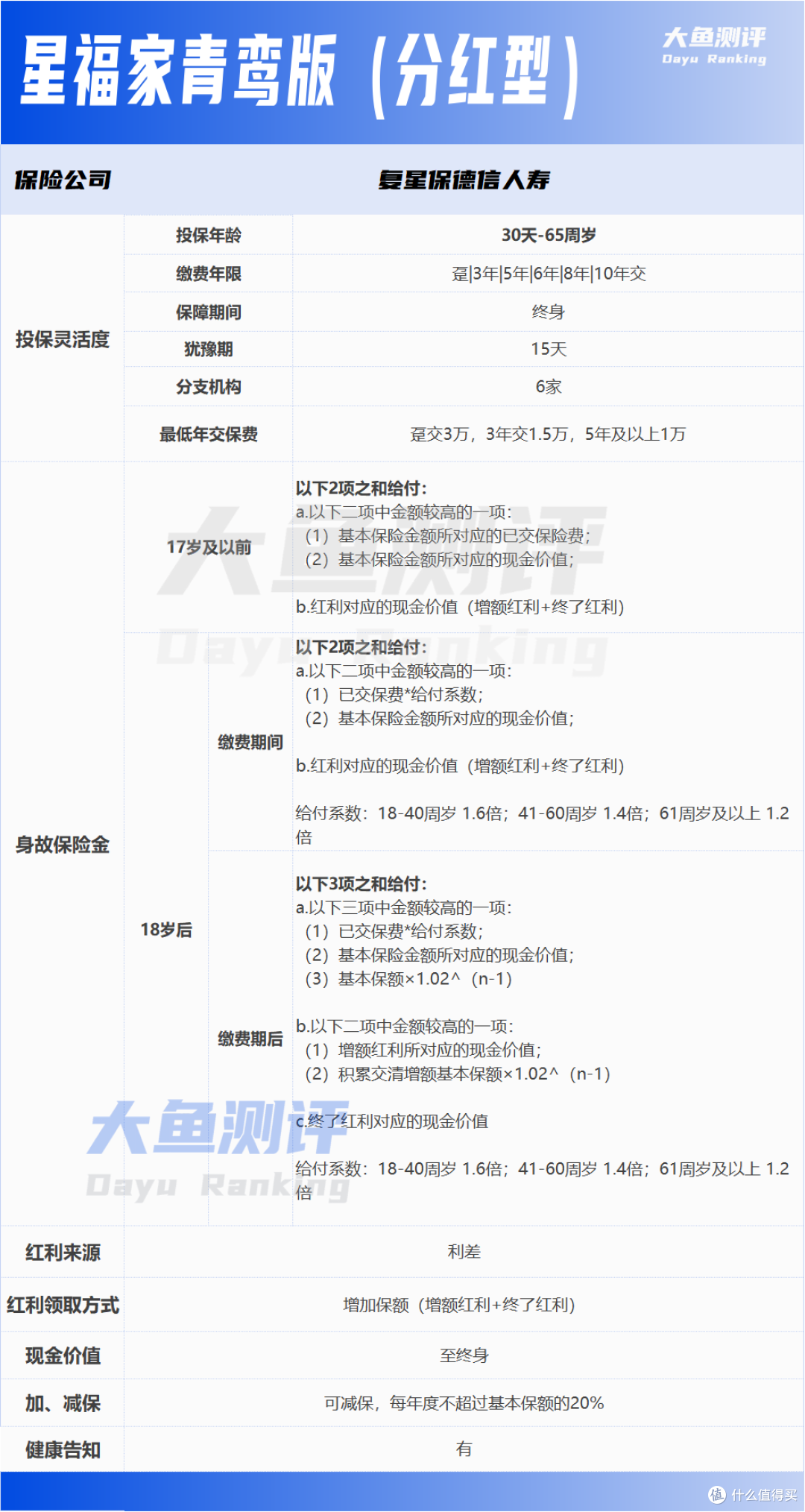

1.基本情况

星福家青鸾版基本信息,有几点值得关注:

1)红利来源为利差分红,去除死差、费差影响;红利分配方式为保额分红,红利为增额红利和终了红利两部分;

2)交费期选择多,除了常规的趸/3/5/10年交,还可以选择6年、8年交;

3)减保没有时间限制,但需要注意现金价值超过已交保费后再减保,才不会有损失;减保限额为每年20%基本保额。

现金价值超过保费时间:

2.星福家青鸾版优势

星福家青鸾版作为分红型增额寿险有3个核心优势:

1)演示利益高

演示IRR能在前30年就超过3.0%,借助保额分红含终了红利的分红形式优势,IRR持续增长,后期有望突破3.5%。

2)保底利益高

和复星同期其他产品相比,星福家青鸾版的保底更高,为预定利率2.0%的产品,保底IRR比星福家2024高出0.3%-0.4%左右。

在年内保险预定利率再次下调的背景下,这类高保底分红险异常稀缺。

3)含终了红利,分红方式具备优势

星福家青鸾版的红利由增额红利和终了红利两部分组成。

一方面,终了红利部分仅退保、减保、身故时分配,可配置更长久期资产,提升总体收益率;

另一方面,终了红利,是现金,不是保额,放在终了红利账户里,包括每年新派发的终了红利与历史年度累计的终了红利及其再投资收益。历史年度累计的终了红利的再投资收益100%归投保人所有,不用再分配给保险公司股东。

所以,理论上投资水平相当的情况下,红利分配比例比不含终了红利的产品更高。

04.

投保案例演示

举个例子,30岁的复先生,给刚出生百天的孩子小保(0岁男孩)投保了,年交保费20万元,交5年,总保费100万。具体数据如下:

1.中长期分红助力财富增值长期持有,抵御利率波动

保证现金价值在第8年末超过已交保费。

预期现金价值+终了红利在第6年末超过已交保费。

长期持有,现金价值+终了红利即可持续增长,既能抵御利率和市场波动,又能分享市场红利:20岁末,保证现金价值为126.8万元,预期现金价值+终了红利为196.7万元,IRR达2.77%;此时若小保需要留学深造,可减保或退保使用保单现金价值和终了红利。

40岁、50岁、60岁的,预期IRR分别达3.17%、3.26%、3.33%。可以看到分红形态对产品价值增长的助力十分明显,持有时间越长,现金价值增长越多,IRR也越高。

2.长期资产定向传承

伴随小保一生的保单,保单的身故保障利益也不容忽视。

若提前指定身故受益人,这笔钱会直接赔付给指定的家人;被保人生存时,还可随情况变化随时更改受益人,指定、更改、定向赔付的手续都很简单,法律归属明确,能非常有效地避免继承纠纷,实现代际传承。

若达到一定保费,必要时搭配保险金信托,实现精准传承。

05.

附加价值(含增值服务功能)

增值服务依托复星集团的庞大产业布局,保单的增值服务涵盖到高端养老社区、三大专属教育计划、四季无忧畅享旅居、五位一体的健康管理几大板块。

具体来说:

(1)臻星守护:提供医护上门、就医陪诊、住院安排、手术安排、专家预约、MDT多学科会诊、海外医疗对接、全球找药、高端体检等绿通服务体系,可以绑定8位家庭成员使用;

(2)福安康:提供住院专属护工服务(每年多达15天)、出院交通安排及陪护、院后居家上门看护服务等护理体系,可以绑定5位家庭成员使用,这项责任非常适合子女不在身边,家里老人需要照顾的情况。护理服务市面上的价格也不低,这项责任可以说价值非常高了;

(3)星堡-养老社区:达到一定的保费金额,高端可享受优惠入住、优先入住、保证入住的权限,星堡运营经验丰富,基本上是国内最早的高端养老社区的机构之一;

其他服务还包含教育生态,旅居服务等,总之复星的服务体系非常完善,属于保险公司中的标杆。

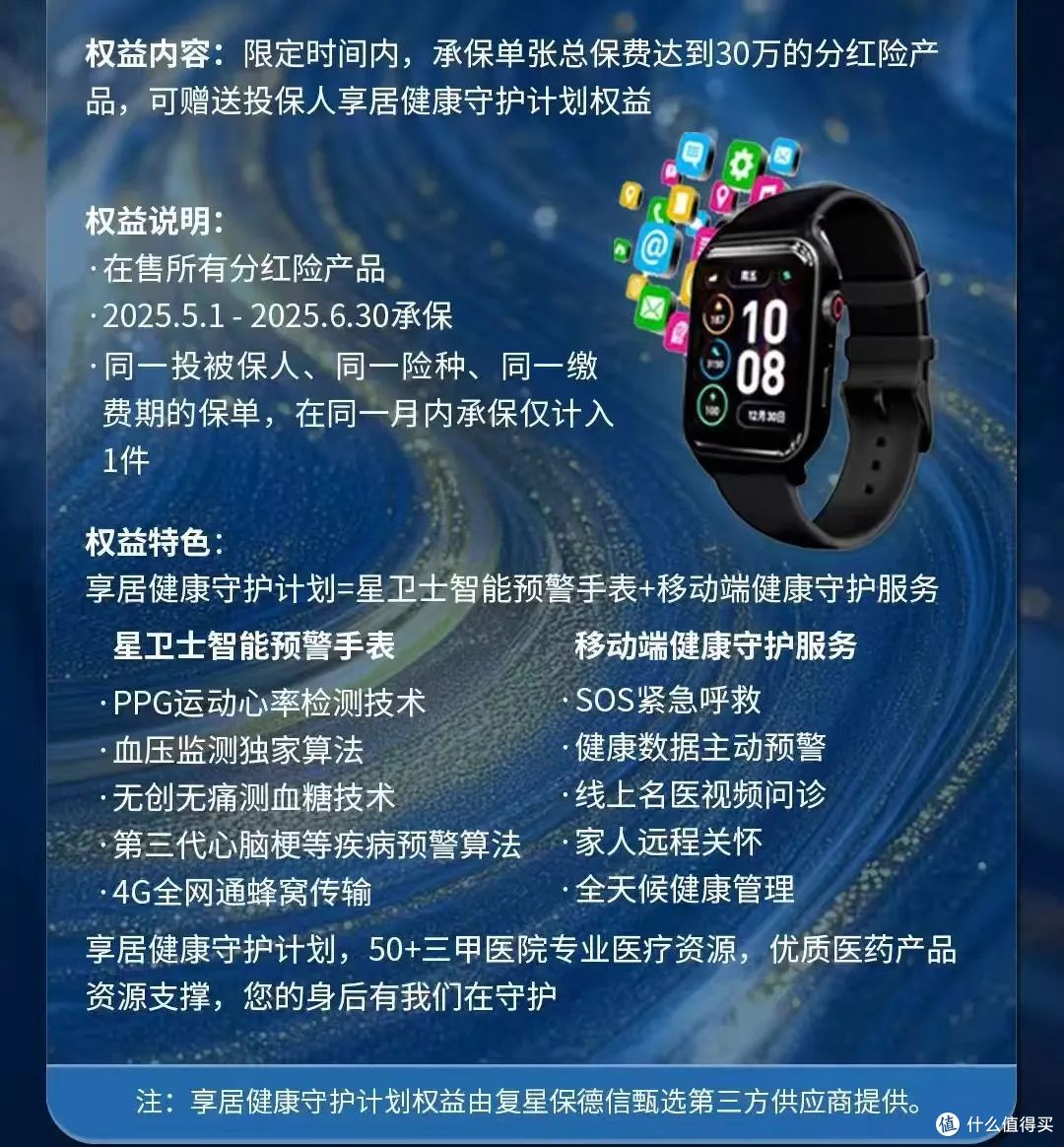

另外,星福家青鸾版6月30日(含)前承保,单件总保费达30万可额外获赠「享居健康守护计划」,可享星卫士智能手表+移动健康守护服务。

06.

大鱼总结

1.星福家青鸾版适合谁?

星福家青鸾版适合追求稳健收益与长期财富增值的投资者,尤其适合希望兼顾安全兜底与市场红利的人群。如为子女教育、养老规划或代际传承的家庭,以及需抵御利率波动、寻求灵活减保功能的长期财务规划者。

2.星福家青鸾版的优势

1)收益稳健透明:公司10年以上红利实现率100%+(除限高年份),官网可查历史数据;近10年综合投资收益率6.02%,领先行业。

2)灵活高保障:交费期多样;保底预定利率2.0%;叠加增额红利+终了红利,提升长期收益,预期IRR长期达3.0%+。

3)分红形态优:最新综合偿付充足率213.05%,背靠全球顶级寿险公司、资管公司,权益类配置上限30%,结合含终了红利形态,分红潜力大。

4)增值服务全:涵盖健康管理、高端养老、教育计划等,附加“享居健康守护计划”,护航全生命周期。

图片

图片

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

公众号:大鱼测评