400

60

青云卫1号少儿重疾险,放了一个大招

2022-01-17 10:05:54

0点赞

2收藏

0评论

2022年的第三款互联网儿童重疾险来了。

招商仁和的青云卫1号少儿重疾险,预计在下周上线。

从目前拿到的材料来看,青云卫整体对标了大黄蜂6号,但独创了一门“绝技”:

重疾确诊之后,中轻症仍有机会再赔一次。

之前我们看到的重疾险,中轻症只是重疾的附属,一旦重疾发生理赔,中轻症的保障就结束了。

但青云卫的保障是这样:

重疾确诊90天后,如果中轻症未达到理赔次数,保障期内,仍能各赔一次。

(再次理赔的中轻症不能与之前确诊的重疾属于同组疾病)

中轻症作为重疾的早期阶段,保障很实用,越来越受市场重视。

但大家更关注高发病种和保额,对赔付次数不太感冒,因为很多轻症会逐渐演变成重疾,保障就结束了。

青云卫的这个创新,让中轻症的理赔次数变得更有意义了。

除了这项创新绝技,我们再看看青云卫的其它保障。

01

青云卫1号保什么?

简单讲讲招商仁和,背后的股东是招商局集团、中国移动和中国航信,妥妥的国企巨佬。

招商局集团就是当年李鸿章建立的轮船招商局,“师夷长技以制夷”,洋务运动硕果仅存的产物。

青云卫1号的备案名称是“仁心保贝(互联网)重大疾病保险”。承保年龄0-17岁,只有保至70岁和终身两个期间,最长缴费期30年。

基础保障有五项:

① 重疾:128种,赔1次,最高可投保额80万。投保前30年额外赔付50%保额,比如保了50万,理赔就是75万。

② 中症:20种,赔2次,每次60%基础保额,投保前30年额外赔付20%保额,投保50万,就赔40万。

③ 轻症:50种,赔5次,每次30%基础保额,投保前30年额外赔付10%保额,投保50万,就赔20万。

④ 儿童特定保障:

分为20种儿童特定病和10种儿童罕见病,特定病按200%基础保额赔偿,罕见病按300%基础保额赔偿。

举个例子,投保50万,如果确诊为特定病,可以赔100万;确诊为罕见病,可以赔150万。

儿童特定保障没有理赔年龄限制,和大黄蜂6号一样。

⑤ 身故、全残保障:可以选”赔保费“或”赔保额“,这个问题不用多考虑,就选赔保费。

可选保障有一项:

青云卫1号有重疾二次赔付和癌症二次赔付,这两项打包在一起,只能同时附加。

重疾二次赔付:首次重疾确诊1年后,发生不同的重疾可以再赔一次,按120%保额赔偿。

癌症二次赔付:首次重度恶性肿瘤确诊3年后,再次罹患可以再赔一次,按120%保额赔偿。

这两项一起选还是有必要的。

青云卫的二次防癌和大黄蜂6号一样,有个bug:如果首次罹患重疾不是癌症,保障就结束了。

只有把二次防癌和二次重疾同时选了,二次防癌的实用性才更强,同理,大黄蜂6号也是这样。

举个例子:

小A首次重疾是双耳失聪,多年后又罹患白血病。如果不加二次重疾、只加二次防癌的话,白血病是拿不到理赔款的。

以上是青云卫1号保障的基本面,很完整,接下来看看细节。

02

儿童特定病和中轻症

所谓的儿童特定保障,就是从重疾病种里挑出儿童特定病,增加保额,扩大保障力度。

这里记住三个“越来越好”:高发病种越多越好,保额越高越好,保障时间越长越好。

青云卫1号的儿童特定保障:

高发病种覆盖得不错,优于小飞象,和大黄蜂6号一致。

除了特定病有单独限制外,其它病种没有限定理赔年龄,这很好,比如白血病,儿童和老人都容易高发。

中轻症保障:

青云卫1号的中症种类略少,只有20种,别人定义为中症的保障,它只能定义成轻症了。

比如“较小面积Ⅲ度烧伤”,别人中轻症都保,青云卫1号只有轻症保障。

总的来看,青云卫的中症病种,更偏重在心脑血管的保障上。

高发重疾与中轻症的分组:

同组重疾确诊后,它对应的中轻症保障就结束了,不在后续理赔范围内。

03

青云卫1号更适合谁?

目前,只上线了三款互联网儿童重疾险:青云卫、大黄蜂6号和小飞象。

他们的保障非常接近,只在细节上有所差别。

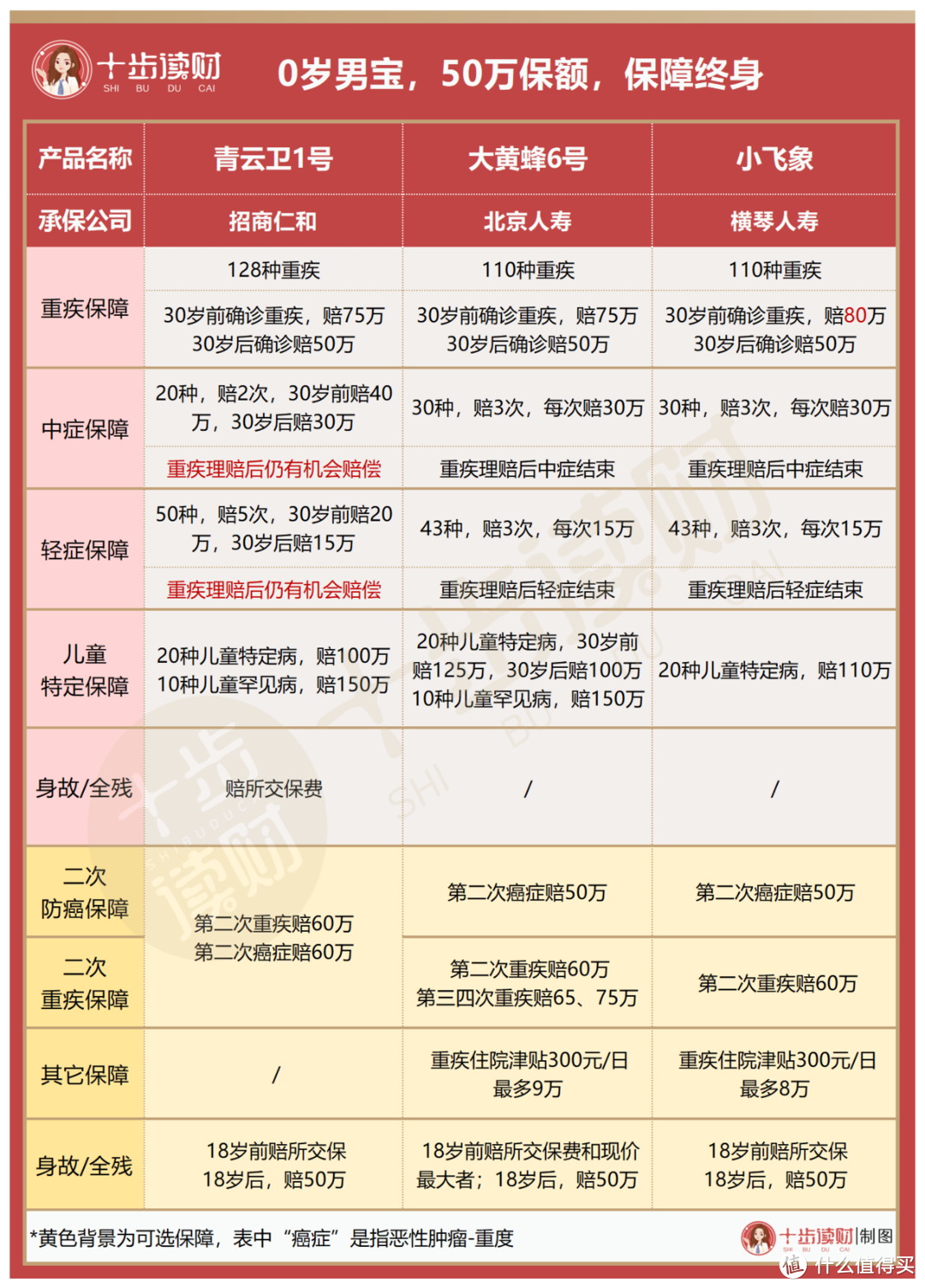

我以0岁儿童、50万保额、保终身为例,看看三款产品的细节不同:

三款产品在重疾上的保障旗鼓相当,小飞象的保额在前30年略高一点。

中轻症保障,青云卫的优势很突出,不但有额外赔付,还有重疾后的保障机会。

儿童特定保障,在30岁前大黄蜂6号更强些。

二次防癌和二次重疾,青云卫的保额更高些。

综合来看,青云卫属于大黄蜂6号的升级款,尤其加强了中轻症的保障力度。

价格方面,青云卫也比大黄蜂6号贵了10%左右。

因此,青云卫适合预算充足,想进一步增加保障的家庭选择。

04

最后两句

青云卫是今年的第三款互联网儿童重疾险,有创新,有诚意。

保障结构完整,还独创了重疾确诊后的中轻症理赔保障,再加上额外赔付,使青云卫的中轻症保障优势很大。产品预计在下周上线,昨天写的儿童保险清单,看来是发早了,儿童重疾险的产品,又增加了一个强有力的竞争者。