7

16

听说百万医疗险要全面下线?莫慌~

2021-05-04 19:53:27

0点赞

1收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近这几天,不少的粉丝朋友都来咨询同一个问题:

我收到了保险公司/业务员的通知,我买的XX百万医疗险要下线了,让我转保,这件事靠谱么?

首先,无论你之前购买的是哪个保司的哪款产品。

但在最近这几天接到通知的话,基本可以确定是躺了政策的枪。

早在一月份,我就跟大家同步了消息。

银保监会下发了《中国银保监会办公厅关于规范短期健康保险业务有关问题的通知》。

按《通知》,不合规的产品将在今年5月1日前停售。

掐指一算,下线就在这几天。

之前购买了不合规产品的朋友,收到通知也就不足为奇了。

大家买了百万医疗险的,这段时间别忘了留意短信,或保险公司官方公众号的推送。

别产品都下线了,还在傻傻的等着明年续保呢~

一、医疗险为何大规模下线?

产品卖的好好的,为啥银保监要下一个《通知》来停售呢?

这就得从百万医疗险目前的市场乱象开始说起了。

我想10个选择百万医疗险的朋友里,有9个最关心的;

既不是保障问题,也不是价格问题,而是续保问题!

毕竟你保障再好,性价比再高,没法续保那也是镜花水月。

所以,哪里有消费者痛点,哪里就有营销。

但产品本身只能保障一年,该怎么办呢?

诶~

把条款写的模棱两可,让消费者误以为可以一直续保下去,不就ok了?

什么“可以续保到99岁”、“终身续保”统统安排上。

对保险没什么研究的朋友,一看到这些字眼,还不被忽悠瘸了?

比如说前几天闹得比较大的,某保险公司代理人带头反水事件。

相关的产品条款是这么写的:

前两次续保需要审核,第三次及之后会开通自动申请续保,保险公司不会因为健康状况变化而终止续保。

好一个春秋笔法!

要是没有一些保险知识,是不是直接就理解成:

只要前两年续保成功之后,就可以保证续保终身。

而实际上呢?

就是很简单的:

前两年续保需要审核,之后续保不需审核,但产品下线同样也没办法接着续保了。

最后连自己家的代理人都骗到了……

这次的《通知》呢,整顿的就是这种乱象,明确规定:

保障时间清楚标明是1年;

标明保险到期后,需要重新投保;

不得使用诸如:“自动续保”、“承诺续保”、“终身限额”等字样。

所有现条款中,不满足上述要求的,必须在5月1日之前停售整改!

二、上有政策下有对策

说实话,这次整改涉及的产品着实不少……

各大保险公司铺天盖地的都是停售通知。

当然也有一些机智的产品,提前听到了消息,避开了雷区。

比如尊享e生2021的条款,就完全按照《通知》的要求来的:

再比如好医保的最新条款,也将续保条件变为规范化,强调续保需审核,并且停售不再接受投保:

不只是它们俩,其他没有决定停售的百万医疗险也都换成了这类合规条款。

毕竟不换,就只能面临和其他产品一样的下架情况了。

很多朋友看到这里可能会着急了:

现在每年续保都需要审核了,那我一旦理赔或者身体变化,岂不是第二年只能“裸奔”了?

莫慌,正所谓上有政策下有对策,保险公司可都是人精呢。

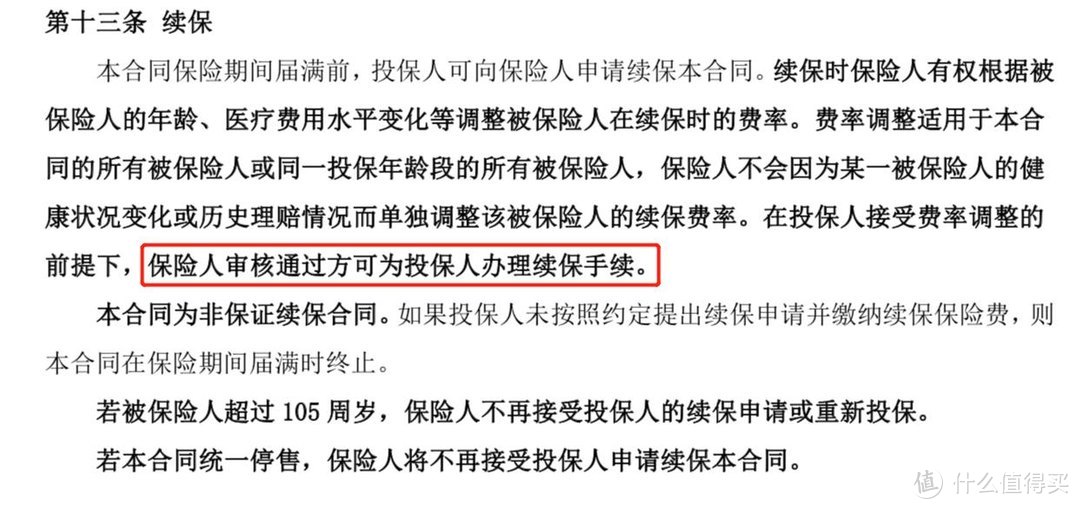

好医保我们刚才说了,现在改为在期满时要经过保险公司的同意,才能继续购买。

但是~

后面在投保须知中又补充了一句:

保险公司不会因为单一被保险人健康状况变化或历史理赔情况,拒绝续保;

若产品停售不再接受续保,但可以免等待期、免健康告知投保公司的其他医疗险产品。

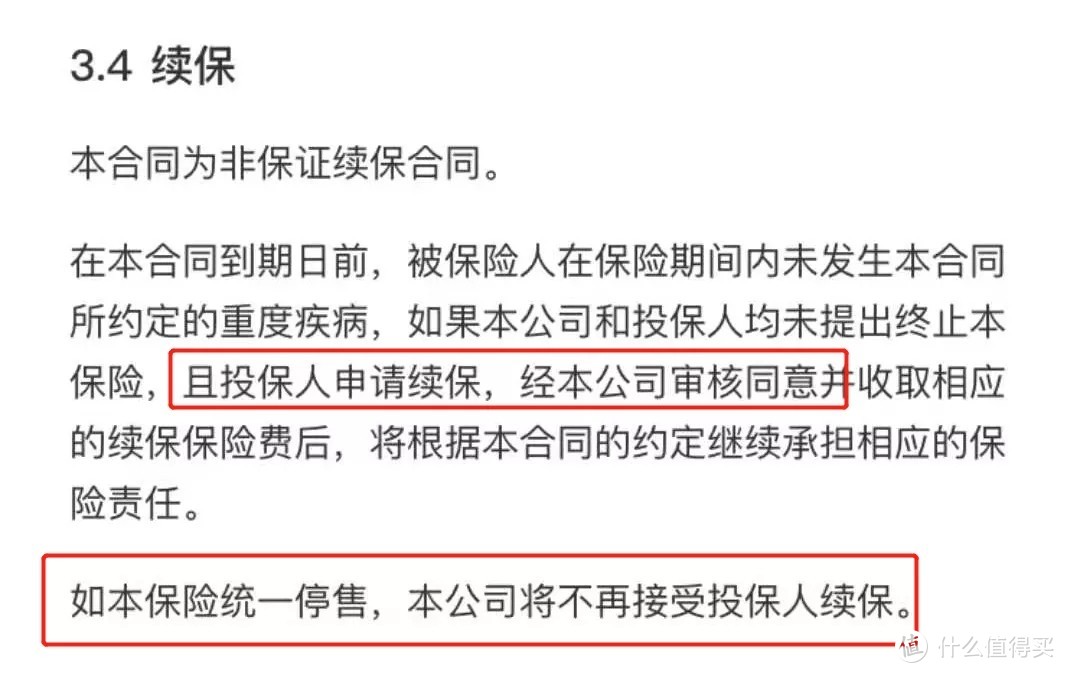

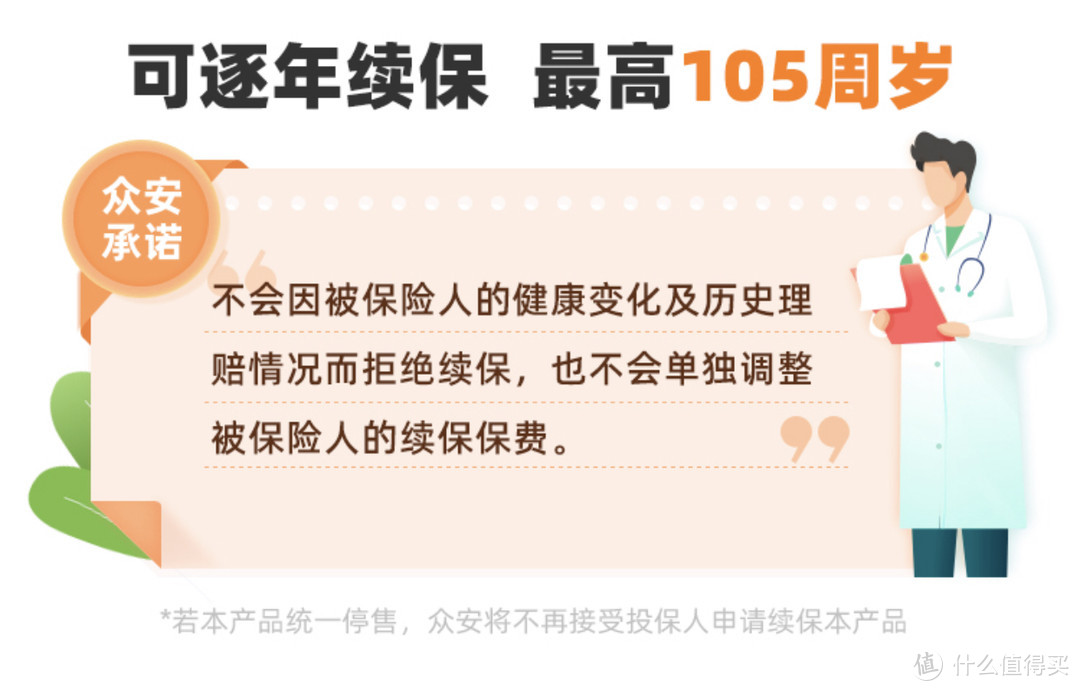

尊享e生呢,更夸张,直接在产品页面给出了承诺:

所以目前来看,吐逗保推荐的几款百万医疗险,虽然续保条件迫于合规有所收紧。

但是通过保险公司各类“操作”,改版前后并无太大区别,依旧可以放心购买。

包括:

尊享e生系列、超越保2020、好医保等。

另外,吐逗保平时推荐的另一款产品——平安e生保长期医疗险。

从名字上看,它就不属于短期医疗险,所以它本身也不受这次《通知》的影响,没有任何改变。

如果对于这次百万医疗险的全面改版放心不下,也可以酌情考虑这款产品。

当然,最靠谱的还是补充保障更稳定的“重疾险”。

可以保30年、到70岁,或是终身。

即使产品停售了,你的保障也不受影响,托底作用更强。

这个在之前的推文中都有涉及,今天就不展开讲了,不了解的朋友可以戳☞这里。

三、写在最后

这次的《通知》还捎带着整顿了“捆绑销售”。

这种捆绑销售,接触过线下保险的朋友比较熟悉。

想买我家医疗险,必须先把寿险和重疾买咯,我才卖给你。

再配合上之前虚假宣传的“终身有效”医疗险噱头,不少朋友上了贼船。

这种现象在5月1日之后,也会彻底消失。

怎么说呢~

这次的整顿从整体市场来看,肯定是一件好事。

虽然有不少朋友因为这次的停售躺枪了,但更规范的市场无论是对消费者,还是对保险口碑来讲,都是一件利大于弊的事情。

所以被波及到的朋友,抓紧时间处理转保或者重新投保的事情。

购买吐逗保推荐的百万医疗险的朋友,清楚有这么件事情就ok,这次整顿跟你没太大关系。

最后再辟个谣:

目前没有任何一款可以保证续保终身的百万医疗险。

在费率可调政策放宽后,只有少数几款保证续保终身的防癌医疗险。

不要再被割韭菜啦~

我是中立客观的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!