71

182

有甲状腺结节?这几款保险还能买!

2021-07-23 18:07:39

2点赞

9收藏

0评论

现在的年轻人看个体检报告,比高考出成绩还紧张;

动不动就哪里有结节,最多人中招的就是甲状腺结节了;

有了甲状腺结节之后,才想起来买保险保护自己,但发现已经买不了了;

保险公司对甲状腺结节的核保条件都比较严格,

因为甲状腺结节有可能病变成甲状腺癌,而甲状腺癌是最高频理赔的疾病!

但是保险天无绝人之路,这不让你遇上这篇文章了嘛!

今天就让我告诉你,甲状腺结节不但能买保险,还能挑到好产品!

下文分为2部分:

什么是甲状腺结节?

有甲状腺结节,怎么买保险?

1.什么是甲状腺结节?

甲状腺结节是指在甲状腺内的肿块,会随着吞咽动作随甲状腺上下移动,多发于女性和老年人;

得了结节也不用太慌,最重要的是,先搞清楚结节是良性还是恶性;

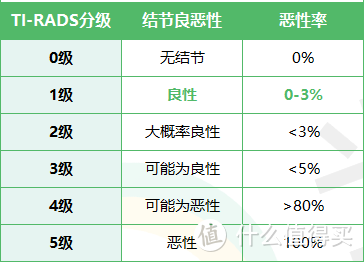

通过做甲状腺B超,报告会给出TI-RADS分级:

结节的分级越高,癌变的风险也就越大;

甲状腺结节0-3级还有机会买到好产品,4级以上就没机会了。

买保险的时候最好带上检查报告,核保通过的机会大一点!

甲状腺结节通常有以下4种核保结果:

(1)标体承保:以正常价格,正常承保;

(2)加费承保:可以买,但价格贵一点;后期患甲状腺疾病,可以理赔;

(3)除外承保:以正常价格买,但后期患甲状腺疾病,不能理赔;

(4)拒保:不能买。

2.有甲状腺结节,怎么买保险?

不同险种,对甲状腺结节的核保要求不同;

4个险种对甲状腺结节的核保情况,具体如下:

按严格程度来说:医疗险>重疾险>寿险=意外险。

而且做过手术比没做手术,更容易买到产品!

如果没做手术,大部分产品的核保条件会严格一点。

接下来分别看看甲状腺结节,可以买到什么好产品?

(1)已手术的甲状腺结节能买啥

①医疗险,买平安e生保长期医疗,可标体承保;

这款产品核保条件最宽松,手术后确诊为良性,甲状腺B超检查结果正常就能买;

住院医疗1年最高报销200万,120种特疾医疗1年最高报销200万;

核保免赔额1万,不限社保范围,100%报销;

核保保证续保20年,保证续保期间内报销限额800万。

核保续保条件好,价格还很便宜!

核保30岁成人,买平安e生保长期医疗,只需294元/年~

②重疾险,买超级玛丽5号,可标体承保;

这款产品核保条件最宽松,手术后良性,甲状腺B超、甲状腺功能检查正常的要求不限时间;

附加60岁前额外赔,重疾最高可赔180%;

中症最高可赔75%,轻症最高可赔40%;

60岁后,患同种/不同重疾,再赔60%,间隔1年;

只有超级玛丽5号,才有同种重疾二次赔的保障!

可附加3年癌症津贴,患癌1年后仍在治疗,每年可赔40%;

可附加心脑血管二次赔,可赔120%,间隔180天或1年;

价格也很便宜,30岁男性,买30万,交30年,保终身,只需3258元/年~

综合看来,超级玛丽5号保障全面,性价比高,担心60岁后同种重疾复发,买它

③寿险,买擎天柱6号,可标体承保;

甲状腺结节不影响买定期寿险,给你们推荐保障最全面、核保最宽松的擎天柱6号;

最高保额350万;

65岁前猝死,额外赔50%;

0等待期,买完生效后出险就能赔!

30岁男性,买100万,保30年,交30年,1年需1276元~

(2)未手术的甲状腺结节能买啥

①医疗险,买太平e保无忧2020,可标体承保;

这款产品的核保条件最宽松,不问是否手术,不问结节大小,结节1-3级可直接买;

住院医疗1年最高报销100万/300万,免赔额1万;

重疾医疗1年最高报销100万/300万,0免赔;

不限社保范围,100%报销;

还有100元/天的癌症住院津贴;

可附加重疾保险金、癌症特需责任、癌症赴日医疗报销;

保障全面,价格也不贵~

30岁成人,买100万保额,只需324元/年~

如果追求更好的保障,预算充足的话,买尊享e生,可加费承保;

甲状腺功能正常,结节半年内是1-3级,且从未有过0级/4级以上的情况就能买;

住院医疗、重疾医疗1年最高报销600万,包含质子重离子医疗、外购药品、住院垫付,管够!

提供美国和日本的海外就医机会,还能报销很难买的15种特种进口药品!

要加费多少具体看核保结果~

②重疾险,买健康保普惠多倍版、超级玛丽5号,可标体承保;

甲状腺结节1-2级都能买这2款,

1、健康保普惠多倍版,性价比最高:

这款核保条件最宽松,不问是否手术;

重疾不分组赔2次,前15年患重疾赔150%;

可附加3年癌症津贴,每年赔40%,对于癌症患者很实用!

价格也很便宜,30岁男性,买40万,交30年,保终身,只需5288元/年!

2、甲状腺结节从未有过0级/3级以上,目前分级为1-2级的,买超级玛丽5号,可标体承保;

③寿险,买擎天柱6号,可标体承保。

3.写在最后

有甲状腺结节的小伙伴,在投保时一定要如实告知,以免影响后续理赔;

最好趁年轻、身体健康时投保,可以选择的产品更多!