66

152

宝藏工具!给宝宝攒下182万小金库,如何给孩子存下一笔教育金?

2022-09-19 20:35:30

0点赞

6收藏

1评论

图片来源:Pexels

图片来源:Pexels

图片来源:pexels

宝宝前几个月刚出生,我最大的感慨就是:养娃真的太费钱,出生以来的奶粉钱、玩具钱都花了快几万元~

想到以后的学费和生活费,决定还是趁自己有能力的时候,先给娃攒一笔钱!

一、为什么想到要给孩子攒钱

孩子有几笔一定要用到的钱,学费、生活费和婚嫁金,到了相应的阶段,就是家庭的必需支出

如果不提前准备好,中途可能会因为家庭遭遇的变故导致孩子需要的时候没钱用,比如生病、失业、离婚、投资失败、经济危机…

不如趁自己有能力的时候帮孩子做好规划,顺顺利利成长。

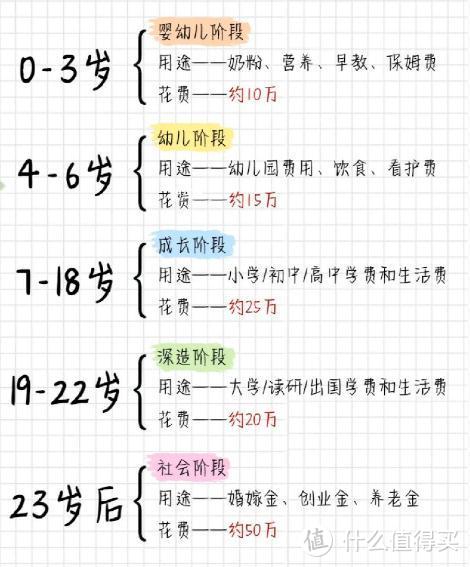

我粗略地算了一下,要养育孩子到大学毕业,至少要70万。如下图:

二、我对攒钱方式的要求

够安全:这笔钱是要留给孩子作学费的,风险不能大。

有利益:除了保本,要有一定的利益,毕竟几十年,只保本就太不划算了。

支取灵活:需要用钱时,可以灵活支取现金,取多少、什么时候取,都是自己决定。

简单来说就是专款专用、强制储蓄、收益文件。

之前也尝试过基金、银行定存、股票这些工具,但是有些风险太大,有些利率又太低,不能满足我的需求

研究了几个月,才发现了这个宝藏攒钱工具——增额终身寿险,真的很省心,强烈安利给大家!!

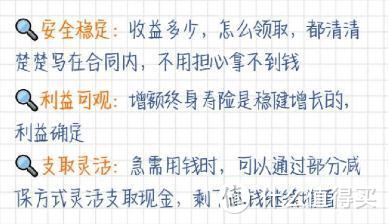

安全稳定:保险受国家监管,安全性和银行存款、国债等同,而且利益确定,怎么领取,都清清楚楚写在合同内,不会因为经济波动而起伏!

利益可观:增额终身寿险的利益是稳健增长的

支取灵活:急需用钱时,可以通过部分减保方式灵活支取现金,剩下的钱继续增值

但是要注意一点,给孩子存钱的话,建议越早越好,因为存的时间越久,收益相对来说会越高。

而且要记住,投入的钱最好是短期内不会用到的。比如我之前就写过文章,有朋友就会用压岁钱来进行储蓄,这个因人而异。

三、给宝宝的规划

这里再详细说说增额终身寿险是什么,一般来说把保障功能和储蓄功能结合起来的一些保险产品,被业内叫作财富型保险,增额终身寿险属于其中的一种。

如果在保险期间不出险,在约定时间,保险公司会给付一笔钱给我们(保险受益人)。

优势有以下几点:

可以用一句话更直观解释财富型保险的原理:财富型保险就是穿越时空去养你。

我选择的产品是——金满意足增额终身寿

为什么选择它:

每次盘点增额终身寿时,榜单上都会有它的一席之地:

各个阶段的收益都非常亮眼,各缴费期现金价值超过本金的速度也算比较快的;

加减保灵活,支持隔代投保;

保单贷款利率低至4.5%,线上就能直接操作。

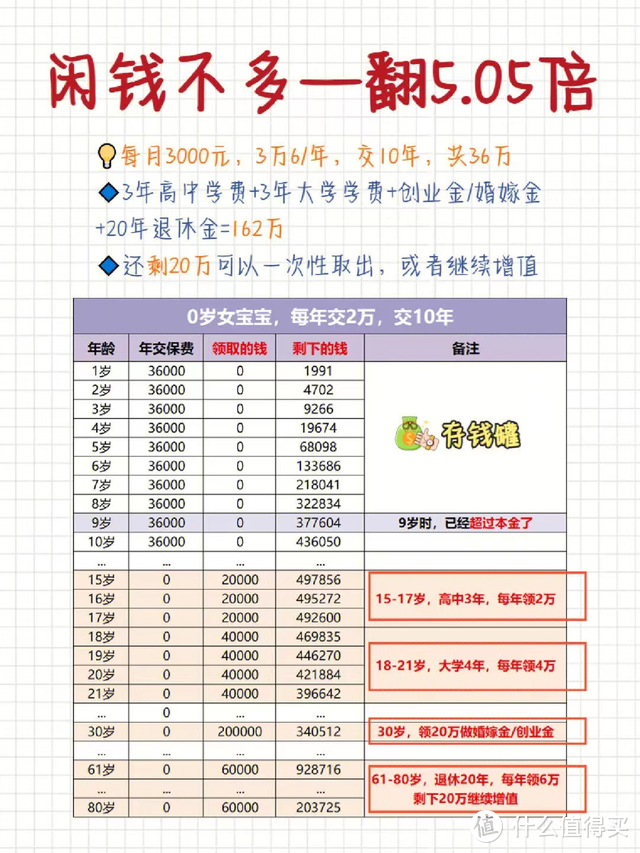

投入——从宝宝0岁开始,每年交3万6,交10年,共36万

取钱——在孩子需要用钱的阶段取钱,累计182万,翻了5.05倍!

3年高中学费取6万

4年大学学费取16万

创业金/婚嫁金取20万

20年退休金取120万

还剩20万可以一次性取出,或者继续增值

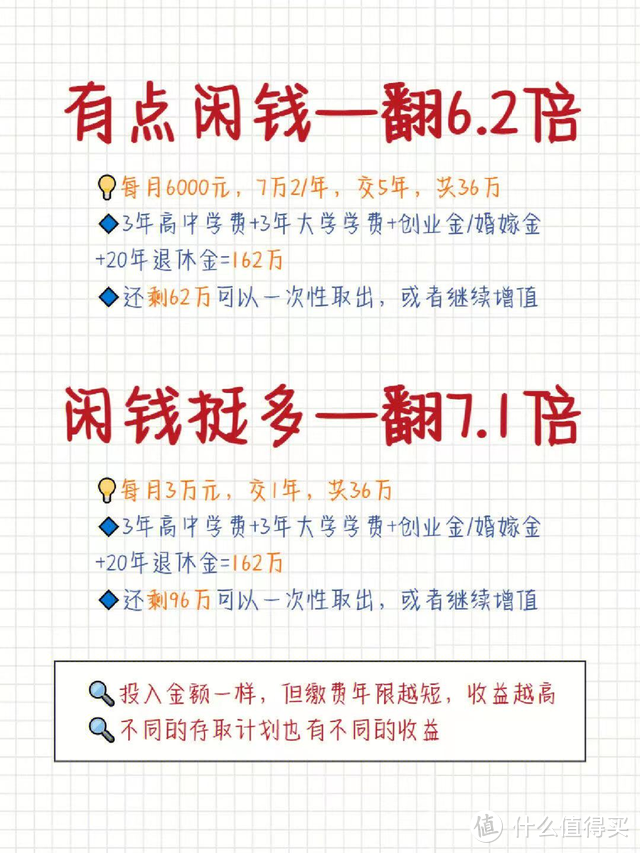

大家可以根据自己的能力来规划,不同的缴费年限也会有不同的利益。

最后想提醒朋友们,增额终身寿险产品很多,差异也很大,特别是回本时间和利益,一定要结合自己的情况做好对比和规划,否则千万别轻易入手!

如果需要计算,可以留言给我~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

JWecby0856

校验提示文案

JWecby0856

校验提示文案