400

45

这款重疾险,重疾不分组赔3次,比超级玛丽6号还便宜!

2022-07-11 19:52:58

0点赞

2收藏

0评论

第763篇产品测评

第763篇产品测评

自从互联网新规后,市面上的多次赔重疾险就比较少,对于追求全面保障的朋友来说,总归是差点意思。

最近,市面上的多次赔重疾险如同雨后春笋般层出不穷,其中不乏高性价比产品。

比如,富德生命人寿家的两款——康顺人生和康瑞人生,都是重疾不分组多次赔的产品,其中康瑞人生还入选了7月重疾险榜单,性价比相当不错,并且可选保障也很有特色。

今天,深蓝保实验室来给大家测评下这两款新产品,主要内容如下:

两款多次赔重疾险,保障好吗?

两款多次赔重疾险,高发疾病保障全吗?

多款重疾险测评,哪款值得选?

康顺人生和康瑞人生是富德生命人寿公司的产品,两款都是多次赔付重疾险,一起来看看它们的保障:

这两款产品的重疾和轻中症保障差别不大,但也有几处不一样的地方:

康顺人生:无身故保障,可以选择保到70岁或者终身;

康瑞人生:自带身故,只能选保终身,并且还多了一项重疾关爱金的可选保障。

整体来看,它们的保障主要有以下两个特点:

特点1:重疾不分组赔3次

两款产品对于120种重疾不分组,最多可以赔3次;赔完一种,间隔1年后,患其他疾病又可以赔,每次都可以赔100%保额,相对于重疾分组的产品获赔概率更高。

多次赔重疾险又可以分为重疾分组和不分组的产品,相比之下不分组的保障会更好,它赔了一种重疾,也不影响剩余其他疾病的赔付。

特点2:可附加重疾医疗津贴

如果附加了这项保障,确诊重疾赔付后,3年后如果还需要持续治疗的话,就可以再赔100%保额。

这项保障只要是重疾都可以赔,这一点比较少见。不过,它只能保同种重疾持续治疗的情况,对于新发、复发、转移的情况是不赔的。

选上这项保障后,价格上涨了30~40%,性价比不高,并且最高只能买26万保额,所以不太建议附加。

另外,康瑞人生还可以附加重疾关爱金,如果70岁及之后首次患重疾可以多赔100%保额。我们测算了一下,加上这项保障价格不贵,详细分析将在第四部分进行。

需要注意的是,这两款产品的保额限制比较多,比如16~35岁最高可买保额为40万,36~45岁最高可买保额为33万,这对于想要买高保额的朋友不是很友好。

不过总的来说,这两款产品的基础保障还可以,性价比也是不错的。接下来我们再来看看,它们的高发疾病保障全不全面。

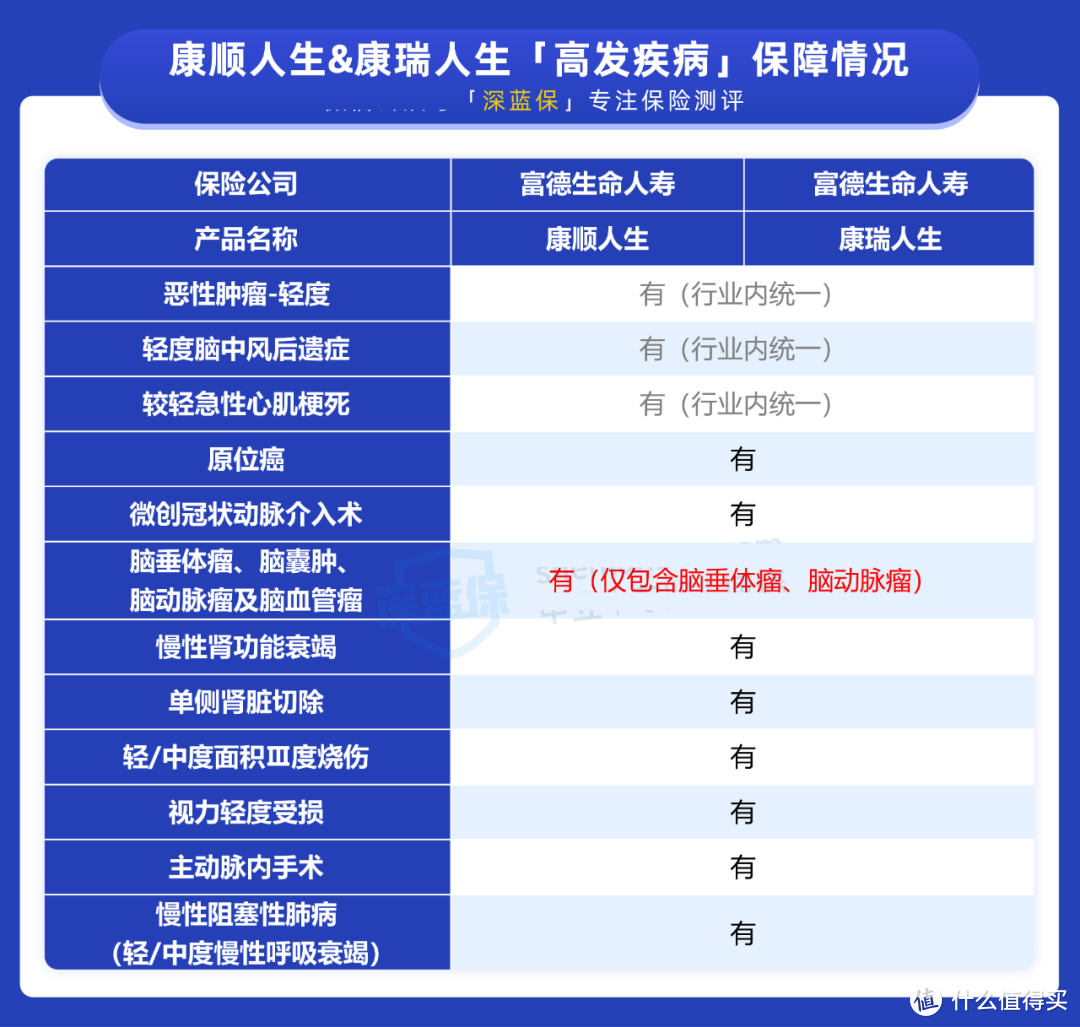

我们在挑重疾险时,不能只看保的疾病种类有多少,还要重点关注它的高发疾病全不全。

目前行业内统一规定了最高发的前28种重疾和3种轻症,所以每家保险公司对于这些疾病的定义也都是一样的。

而其它疾病,保险公司是可以自己制定的。我们来看看康顺人生和康瑞人生对12种高发疾病的保障是否全面:

从表格中可以看到,这两款产品包含了其中11种高发疾病,不过对于“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”这一高发疾病,它们仅包含了脑垂体瘤和脑动脉瘤两项。

与其他同类产品相比,康顺人生和康瑞人生对于这一疾病的保障范围相对没那么全面。

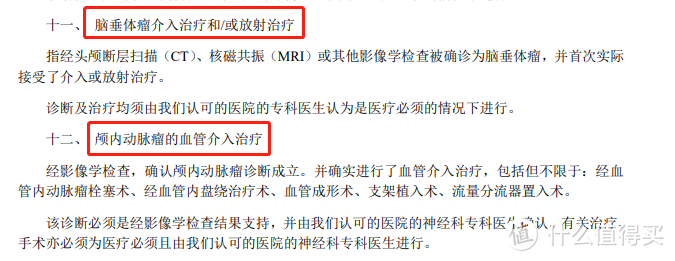

图片为康顺人生条款截图

图片为康顺人生条款截图

图片中为超级玛丽6号条款截图

图片中为超级玛丽6号条款截图

但也有一点好的是,在这两款产品的条款中,将脑垂体瘤和脑动脉瘤拆分成了两种疾病,赔了一种,另一种也还有机会获赔;相比把“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”作为一种疾病来说,获赔概率更高一些。

总的来说,康顺人生和康瑞人生虽然缺失了脑囊肿和脑动脉瘤保障,但整体影响也不大。如果是比较在意这一点的朋友,也可以考虑其他产品。

了解完这两款产品的保障,下面我们再来看看,和其他产品相比,它们的性价比如何。

为了帮大家对比两款产品的性价比,我们分别挑选了3款多次赔产品和1款单次赔产品,一起来看看:

直接说结论:

如果追求性价比:可以考虑阿波罗2号,不带身故版本的性价比很高,特别是女性买价格很便宜。

如果想要身故保障:康瑞人生很不错,价格比单次赔的超级玛丽6号还便宜,性价比很高;另外,满天星和附加60岁前额外赔的阿波罗2号也可以考虑,两款产品在特定时间内患重疾还有额外赔,前期保额比较高。

而超级玛丽6号附加第二次重疾保险金后,如果60岁前确诊了首次重疾,间隔3年再次患重疾可以赔80%保额,相当于低配版的重疾险多次赔,而且男性买价格也很便宜。

提醒一下,康顺人生、康瑞人生、满天星这几款产品都是线下产品,有投保地区限制,买不了的朋友可以考虑阿波罗2号和超级玛丽6号。

综合以上对比来看,康瑞人生性价比还不错,但只有带身故的版本,更适合预算充裕、想要身故保障的朋友考虑。而康顺人生整体优势不大,大家可以选择其他性价比更高的产品。

另外,这两款产品有保额限制,比如30岁最高只能买40万保额,如果想要高保额的朋友,可以再搭配一份其他的产品,或者直接选择别的产品也可以。

如果看完分析后,依然拿不准自己适合哪款产品的话,可以评论我们,让专业的规划师来给你个性化的建议。

上面我们分析过,康瑞人生还是比较值得考虑的,接下来我们再来分析一下它的可选保障。

它可以附加重疾关爱金,这一项保障比较特别的是,如果成年人投保,70岁及之后首次患重疾,就可以额外赔100%保额。

如果是未成年人投保的话,附加这项保障后,60岁开始就可以额外赔了。但我们对比了产品价格,给孩子买这款性价比不高,所以不太推荐。

这项保障比较特别,市面上没有同类型产品可以与之比较,所以我们通过产品组合的方式来进行对比:

方案一:用附加了重疾关爱金的康瑞人生,来搭配一份保到70岁的纯重疾产品,两款产品都选20万保额,这样终身都有40万保额;

方案二:直接买一款重疾险保终身,分别买20万“保终身不带身故”,20万“保终身带身故”。

这样搭配下来,两套方案终身都有40万重疾保额和20万的身故保额。

由于产品差异,两套方案无法做到保障完全相同,我们只能尽量缩小保障差距。但通过对比它们的价格,可以大致得出康瑞人生的重疾关爱金是否值得附加。下面来看看:

我们测算了一下,康瑞人生不附加任何保障时,买20万是3300元,附加上重疾关爱金后是3880元,价格增加了18%,总体增幅不算太大。

从表格中可以看到,方案一的总保费,比方案二便宜了700块左右。

总的来说,康瑞人生附加重疾关爱金的价格并不贵,性价比是还不错的。不过要注意,它的这项保障在70岁后才有效,所以建议大家优先做高前期保额,再来考虑附加这项保障。

整体来看,康瑞人生作为保终身自带身故的产品,与同类产品相比性价比还不错,附加上重疾关爱金价格也不贵,适合预算充足、想要身故保障的朋友考虑。

但是,如果你预算没那么多的话,也可以考虑文章中其他不带身故保障的产品。

而康顺人生相对来说优势不大,故不太推荐。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。