347

366

复保「星海人生」,剑指第一年金

2023-09-26 18:44:37

1点赞

0收藏

0评论

复星保德信人寿,可能你没听过,但关注过的朋友,

就能发现它家的产品大多竞争力十足,如曾经的星盈家、星海赢家等...

也因此收获了大批忠实粉丝。

近期上线的这一款「星海人生」养老年金同样不会让大家失望,

因为它的加入,又让年金榜单排位动了动。

一、

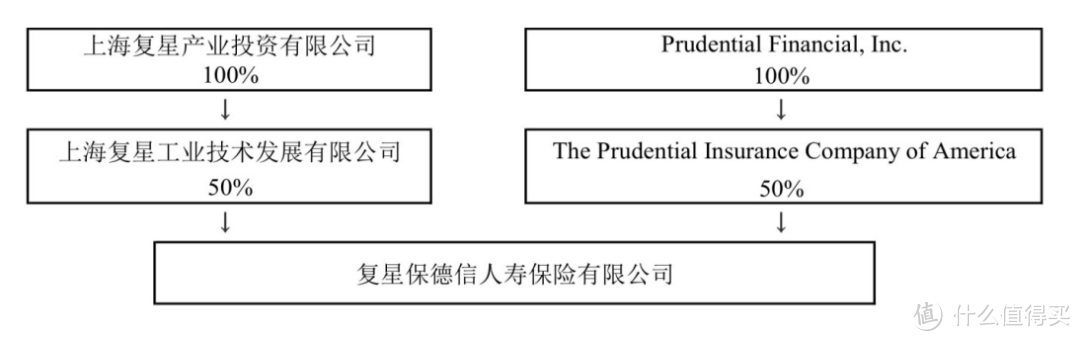

先来简单聊一下复星保德信(以下简称复保),是一家较为少见的中美合资险企。

中国股东是复星国际,大家应该较为熟悉,位列2020福布斯全球上市公司2000强榜单第371位;

美国股东是保德信金融集团,全球最大的金融机构之一,2022年“世界500强”第175位。

双方各持有50%股份,注册资本金43.621亿元。

就股东背景和资本量来说,复保起跑线已经强于多数保险公司了。

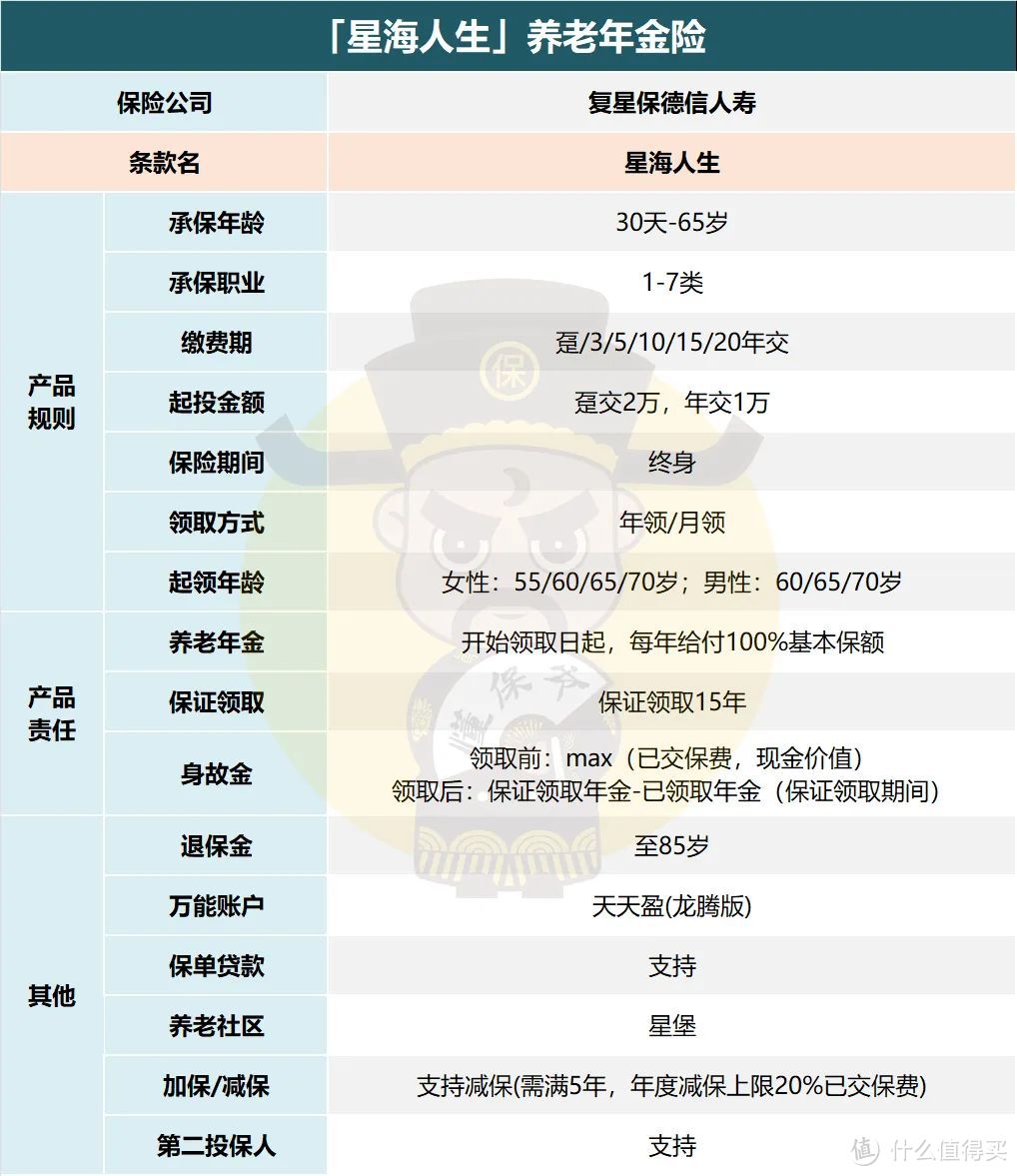

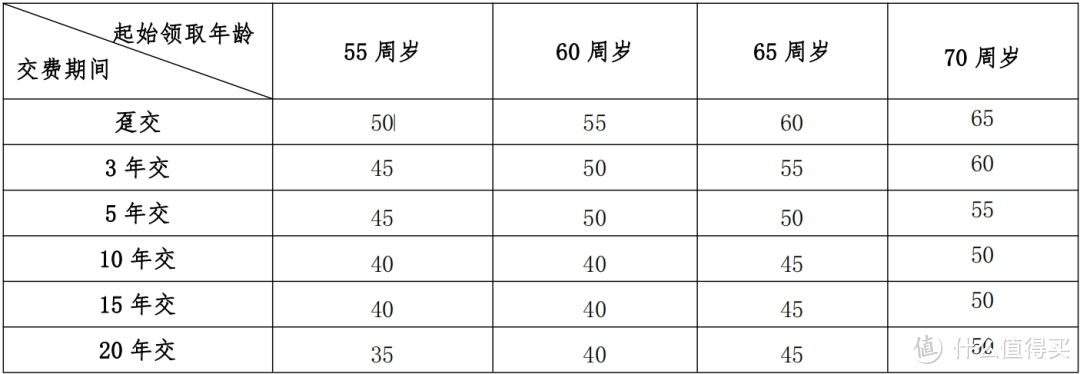

产品层面,星海人生支持全缴费期(趸/3/5/10/15/20年交),

可选60/65/70岁开始领取(女性额外可选55岁开始领取)。

根据交费期间和起领年龄的不同,最高投保年龄也有所差异,具体如下:

另外,主流养老金的保证领取,星海人生也有,可以保证领取15年。

例如领了5年养老金后身故,保司会将剩余10年应领未领的养老金一次性给付给受益人。

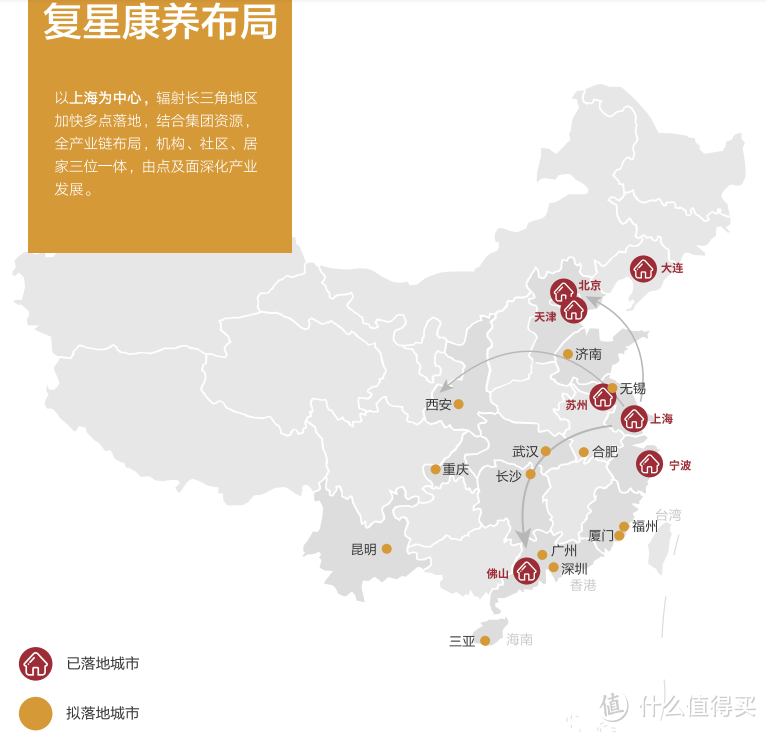

满足保费要求,还能对接保险金信托以及复保旗下高端养老社区星堡(150万保费)。

复星星堡成立于2012年,是复星康养旗下高端活力养老机构,

已拥有10年成熟本土化管理经验,其特色就是纯正美式养老+CCRC持续照料服务。

目前布局以上海为中心,已落地7个城市,基本分布在沿海城市。

最后,还可附加一款万能账户——天天盈(龙腾版)。

这款万能账户保底利率是当前最高的2.0%,结算利率暂未披露。

但是目前万能账户的地位比较尴尬,

保底部分没有分红险高,收益也只能与普通分红险相当,所以不是很推荐附加。

二、

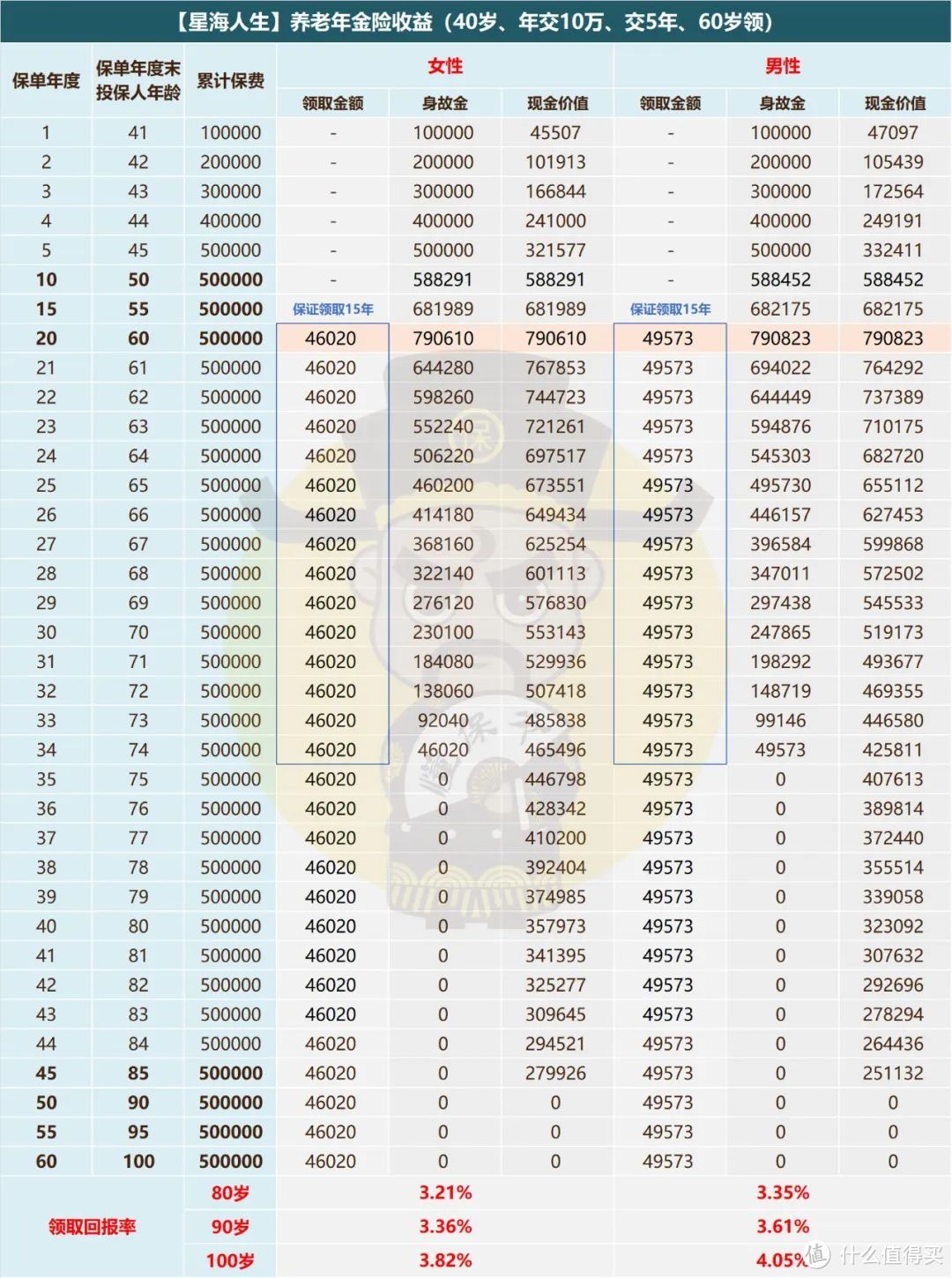

接着看星海人生的领取和收益。

我们以年交10万,交5年,60岁领取为例,男性、女性都测算一下。

还是从挑选养老金的三大标准(养老金、身故金、退保金)综合考量。

1、养老金

和主流年金产品一样,星海人生女性投保领取的年金要少于男性。

这不是搞男女对立,而是因为女性比男性更长寿。

但无论是男性还是女性投保,养老金金额都处于市场第一梯队的位置。

2、身故金

星海人生可以保证领取15年,

以女性投保为例,身故金总额=4.602万(养老金)×15(保证领取期)=69.03万。

保证领取的年限越长,相对应的身故金越多,身故杠杆越高。

但保证领取期也并非越长越好,过长会损失年金收益。

一般来说,保证领取20年比较适中,

有一定的身故杠杆,同时不会对年金造成太大影响。

但也不能说保证领取15年一定差于20年,

因为单看一项意义不大,三金综合好才是真的好。

3、退保金(现金价值)

退保金即现金价值,也就是退保能拿到手的钱,这块按照现金价值覆盖时间长短可大致分为三类:

开始领取年金后,现金价值就归零;

现金价值持续到xx岁;

终身都有现金价值。

而星海人生属于第二类,现金价值可以持续至85岁。

意味着如果85岁前急用钱,能通过退保取现来应急,令保单更加灵活。

另外提一嘴,退保金虽然作为三金之一,但重要程度要低于年金以及退保金。

原因在于年金险的功能就是养老,最好做到专险专用,不要让其他因素影响终身现金流。

一旦退保失去了终身现金流,也就背离了购买年金险的初衷。

所以退保金通常看作加分项,在不影响养老金领取的基础上覆盖时间越长越好,金额越高越好。

综合来看,星海人生的三金很均衡,没有出现偏科的现象。

并且三金也很有竞争力,基本可以锁定第一梯队的位置了。

三、

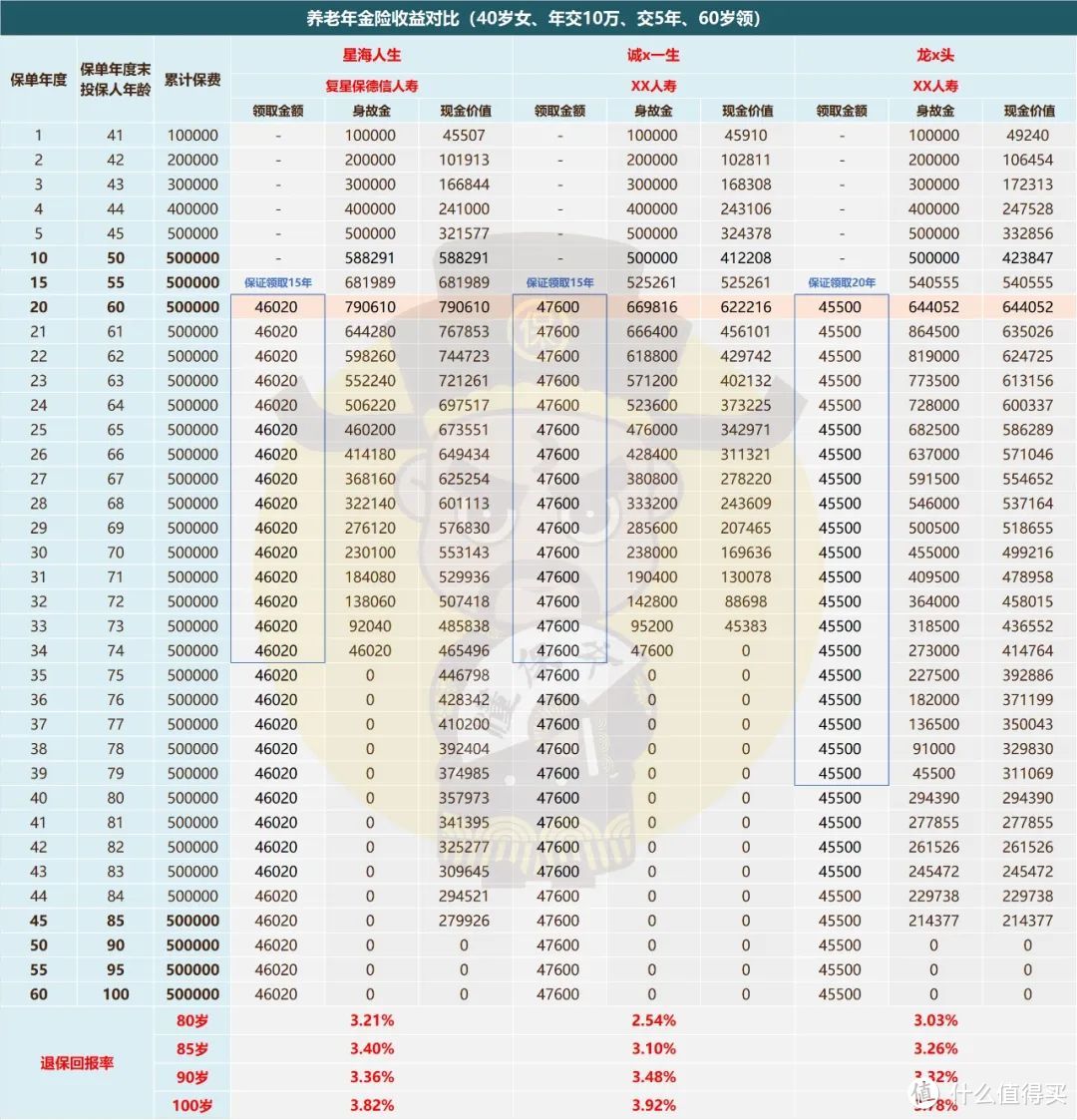

咱们拿两款年金市场的“扛把子”产品做对照,一款是保证领取15年,另一款保证领取20年,看看星海人生能否与之争锋。

养老金层面,星海人生每年领取4.6万元,诚x一生4.76万元,龙x头4.55万。

星海人生领取在二者之间,比诚x一生少1580元,比龙x头多520元;

身故金这块,与同样保证领取15年的诚x一生相比,

必然是年金领取多的身故金总额更多,星海人生身故金总额要少2.37万,不过差距不大。

龙x头保证领取期内身故金总额91万,是三者中最多的,毕竟保证领取要多5年。

并且保证领取期结束后身故还能返还现价,显然身故金方面龙x头最优。

退保金差距就比较明显了,诚x一生的现价只持续到73岁,

而星海人生和龙x头都能持续到85岁,后两者现价的覆盖时间更长。

同时,星海人生的现金价值金额也要比两个参照组高一个档次。

例如70岁时,星海人生现价55.3万,诚x一生仅16.9万,龙x头49.9万。

这么看似乎各有千秋,那么对比一下退保回报率(IRR)就能分出高下了。

可以看出,在85岁之前,星海人生的回报率都要高于两个参照组。

例如,80岁时,星海人生3.21%,诚x一生2.54%,龙x头3.03%;

85岁时,星海人生3.4%,诚x一生3.1%,龙x头3.26%;

85岁后,星海人生现价归零,失去现价优势,

回报率虽不及诚x一生,但也高于龙x头。

所以结论就很明显了,

星海人生与诚x一生相比,85岁前建议选星海人生,85岁后选诚x一生。

但如果从整个生命周期来选,星海人生现金价值覆盖时间更长,金额也更高,整体更加灵活,适合绝大多数朋友。

与龙x头相比,年金领取星海人生略高一点,相差很小。

龙x头的身故金覆盖时间更长,金额也远高于星海人生,

注重身后事,想给家人留笔钱的朋友选龙x头会更好。

但针对只专注养老的人群,显然是领取多的星海人生更优。

四、

最后小结一下,

星海人生虽然领取并不极致,但也不输一梯队产品多少。

特别是在85岁前的产品回报,即便放眼整个年金市场,优势都非常明显。

还有就是星海人生比主流保证领取20年的产品少了5年,

在身故比较早时不占优势,但正常情况下影响并不大,不用过多在意。

总的来说,良好的背景+齐全的产品功能+均衡的产品设计+第一梯队的回报,

星海人生说是现在TOP3的年金肯定没问题,值得重点考虑。