13

39

回首这么一看,2023年,越有钱,越惨……

2024-01-04 12:25:50

0点赞

0收藏

0评论

首发 |「 吐逗保 」

大家好,我是一本正经的吐槽君。

在2023年的最后一点时间里,三年前暴雷的四川信托,终于迎来了最终的处理结果。

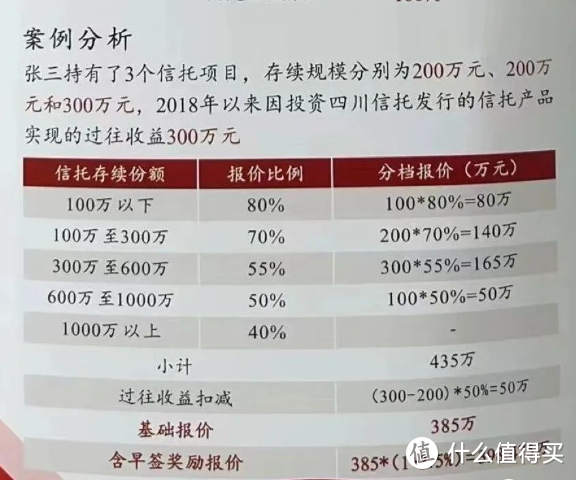

没有补偿,没有收益,有的只是冰冷的折扣比例:

· 100万以下的兑付80%;

· 100-300万兑付70%;

· 300-600万兑付55%;

· 600-1000万兑付50%;

· 1000万以上,兑付40%。

最高-60%的收益,泰裤辣!

PS:四川信托说是200多亿元,但审计公司查出的有300多亿元,感觉新闻刷多了,亿已经不是钱了……

1.

气人吗?

这还不是最气的~

官方给出的公告里,和之前的村镇银行一样,表示要适当向中小投资者倾斜,优先兑付金额较少的。

并且如果早年拿到的利息高,那还得扣除一部分。

官方给的案例👇:

投资了700万,只能拿回398万,算了一下不到57%。

看的我是直呼666~

当然,还有更骚的操作!

公告的原话是:

“本次签约提供早签奖励。如您在首次查看报价后的15个自然日内完成签约,除基础报价外还将会获得基础报价3.5%的价格上浮奖励。

另外,若在2024年3月5日(含当日)前自然人投资者整体签约率超过90%,则将为所有已签约投资者提前价款支付时间,减少您的等待时间。”

多贴心啊,早点签还有奖励上浮,直接从内部瓦解矛盾。

这趟操作下来,估计是不会有人再继续维权咯~

2.

其实信托的收益率,并没有我们想象的那么高,普遍就在5%-8%之间。

而且投资门槛非常高,一般在100万以上。

很早以前,信托基本都是刚性兑付。

其实就是中高产想赚个稳定收益。

结果钱没赚到,维权了3年,还把本金赔进去了,越想越惨……

感觉2023年开始,就是有钱人被集中蹂躏的一年。

新华信托、兴业信托、陆家嘴信托、中融信托、雪松信托,挨个暴雷。

打破刚兑,不在是空喊的口号,而是实打实割在自己身上的刀子。

而且无论是这次的暴雷也好,还是之前村镇银行兑付困难也罢,都有同一个风格,那就是“适当向中小投资者倾斜”!

道理很简单,当家底厚、余粮足的时候,兜底能兜100%;

但是不能全部兜底的时候,无论是哪个领域,都是以中小客户利益为主,维持市场和社会的稳定。

毕竟有钱人才几个嘛,人数少自然就没有媒体关注,也形不成舆论声量。

要么打碎牙往肚子里咽,接受亏损拿回部分资金;

要么硬挺着,期望着拿回全部损失,但基本挺到最后也是妥协。

没有“微博/抖音断案”,哪怕你是有钱人,维权也是难如登天,因为对面平台也不差钱……

3.

无论是高净值人群,还是我们这样的平头老百姓,赚钱不易,守住财富更不易。

如果瞎投资,那么资产滑坡可就太容易了。

那些坑你就踩吧,坑坑不一样,一踩一个不吱声……

低风险理财,就那么几类:

(1)银行存款

收益率现在一般在2%,尽量不要挑小银行;

每家银行不要超过50万,安全性就没有问题。

(2)国债

平时收益率2%左右,月末,季度末,年末,有希望冲高收益。

安全性也没的说,国家不破产,你就不破产。

(3)货币基金

余额宝,零钱通之类,收益同样在2%左右,安全性比上面两个差一些。

但是除非遇到极端金融情况,不然亏损的可能性也不大。

(4)最后就是部分理财险

撇去投连险这种不保本的,万能险和「☞ 分红险 」可以保本,「☞ 年金险 」和「☞ 增额寿 」可以保息。

收益率2.5%-4%,甚至搏一搏更高的都有的选,全看你个人需求。

唯一缺点就是基本都需要长期持有。

在如今利率持续下行、刚兑切实被打破的情况下;

保险产品的安全性、增值性、长期收益性的优势,比以往任何时候都突出。

不知道自己适合哪类保险,直接来找我就行。

其他的,如银行理财,信托等...

都不保本!

也不是刚性兑付!

目前的大环境,固收类理财,收益率大于4%,就要考虑血本无归了。

赚钱辛苦,好不容易有了一定的财富积累,千万别瞎霍霍咯!

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!