151

30

我们为什么要买保险?数学给我们的建议

2019-05-30 16:13:11

1点赞

7收藏

0评论

我们为什么要买保险?

这是一个问出来就让我觉得自己膨胀了的问题。很显然,这个问题的答案是多样性的。但是很遗憾,我不仅没有能力对财富传承、资产隔离、货币保值、医疗资源等等这样的答案进行细致的解构,甚至连一一列举都有可能力有不逮。可是如果你对保险的‘保’字感兴趣,那我希望你可以驻足。

我不是保险史学家,也不是人民精算师,但是作为一个信奉消费者利益至上的保险从业者,我希望通过自己的内容输出能够让大家更好地理解保险。因为我深深地相信,理解是接受的第一步。

大数定律VS赌场

大数定律是保险体系中最重要的基础理论之一。

通俗来说,在实验条件不变的前提下,随着实验次数趋近于无限,对于实验结果的统计将会无限的贴近于事件本身发生的概率,如下的公式是大数定律的一种描述方式:

图片来源网络

P.S. 大数定律有若干个表现形式,因为我们在后面的文章中还会提到这个姓伯努利的传奇家族,因此我们这里展示‘雅各布’伯努利大数定律的数学表达。

以大家最熟悉的掷硬币实验为例,如果我仅掷4次,可能出现的情形有:

正正正正、正正正反、正正反正、正正反反、

正反正正、正反正反、正反反正、正反反反、

反正正正、反正正反、反正反正、反正反反、

反反正正、反反正反、反反反正、反反反反。

抛掷4次出现两面向上的概率仅有37.5%,如果掷的次数更多呢?

大家都能猜到,最终出现任何一面的概率都会趋近于50%。

事实上,英国统计学家Karl Pearson就真的帮我们丢了24,000次硬币,最终12,012次正面向上。

我们的生活中处处面对风险,就像大数定律所揭示的那样:我们没有无限次的机会,因此无法对风险进行有效的量化,并作出有效的抵御措施。但是对保险公司来说情况就不一样了。

假设保险公司有1,000,000名被保险人,每个被保险人身故的概率为1%,身故需要赔付的保险金为100,000元人民币,那么根据大数定律,在不计运营成本及业务获取成本的前提下,保险公司只要每人收取超过1,000元的保险费,就可以获得预期上的收益 - 这1,000元的保险费,就是保险公司通过大数定律将风险量化后得到的结果。

其实这和久赌必输的道理非常接近 – 赌场通过微弱的概率优势(如16/31)和游戏次数的累计取得可以量化的利润。

事实上,即使拿掉赌场的概率优势(假设输赢的概率各为1/2),在无限次的游戏中,我们也无法从赌场中赢钱,除非你的赌本与赌场一样多。

聊到这里忽然觉得画风不太对,我把赌场和保险公司放在一起,简直塑造出了一个旱涝保收的资产阶级形象,和大家心中‘人人为我,我为人人’的高大上形象严重不符,难道我已经从‘含沙射影’进化成了‘血口喷人’?

圣彼得堡悖论

继续之前的赌徒问题,根据大数法则,相信大家已经明白了‘久赌必输’的道理。可是如果有一个预期收益为正的赌局呢?

我们先明确一下预期收益的概念,假设下注的金额为X:

押单双数的轮盘游戏,赔率为1赔2,除了1-30的数字外,存在字母R,庄家通吃。我们可以很简单的算出,我们的预期收益是-1/31*X,这是一个预期收益为负的游戏。

比大小的掷筛子游戏,一颗筛子押大小,1-3为小,4-6为大,赔率也为1赔2。由于掷出1-3及4-6的概率相等,我们的预期收益是0*X,这是一个预期收益为零的游戏。

接下来我就要作妖了,这次出场的是‘雅各布’伯努利的亲戚(是什么亲戚我真的不知道),‘尼古拉’伯努利,他提出了一个预期收益为正无穷,却又显然有悖于我们认知的游戏:

这个游戏的参与者只需投掷硬币,掷出正面游戏停止,掷出反面游戏继续,直到出现正面为止。最终的收益与掷硬币的次数有关,我们将掷硬币的次数设为N,则最终的奖金数为2^N。

你愿意花多少钱玩这个游戏?

这个答案(如同数学的计算结果一样)应该是发散的,可是我估计很少有人会愿意花超过100块玩这个游戏,因为想来想去也觉得不划算。

是吗?

E=1/2*2+1/4*4+1/8*8+1/16*16+…= 1+1+1+1+…=∞ (发散)

这个游戏的预期收益是正无穷。

意思就是说,别说100块了,就是花100万我们也要玩,但这又明显与常理相悖,这就是‘圣彼得堡悖论’。

‘尼古拉’伯努利的解释是,决策不仅与收益相关,也与风险相关(听到没,赶紧买保险!),可是(就我所知)他却没用对此给出量化的分析和解释。

效用(utility)

为了不让悖论摧毁我们的生活,也为了不让大家真的掏出全部身家参加‘尼古拉’伯努利的传销游戏,我们需要引入钱的‘效用’。

说出来你们可能不信,这次站出来的还是伯努利,一个叫‘丹尼尔’的伯努利。

‘丹尼尔’是前面‘雅各布’的亲弟弟‘约翰’的亲儿子(这家人可以拍宫斗剧,感兴趣的请自己百度)。

‘丹尼尔’伯努利发现,钱给人带来的幸福感是不一样的,举个栗子:

我中了500万:

估计你们能看到我在外滩裸奔;

王思聪中了500万:

估计他想不起来去领。

这是为啥呢?

‘丹尼尔’伯努利引入了效用(utility)的概念。

‘效用’这个东西聊起来相当复杂,本来我也希望能用一个更牛X的函数,可是我问了某神棍(某野鸡大学经济学博士)后,他丢了我如下两本书:

过了5天我才看了100多页(当然保险部分我也是强行预览了一下)。。。

为了尽快迈出重要的第一步,我决定先用一个乞丐版的函数来描述钱对我们的幸福感。

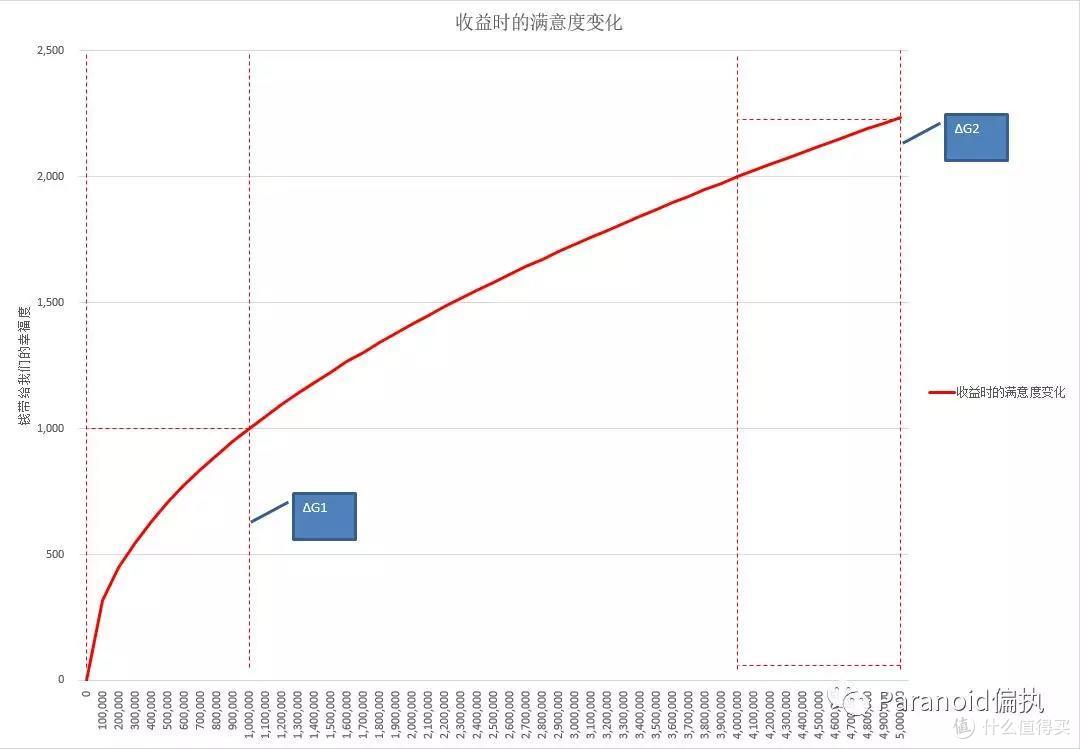

假设U(x)=√x,某人的初始财富为0,我们看看他获得100,000元到5,000,000元时心情如何:

通过上图,我们可以清楚地看到,0到100万及400万到500万,财富的增幅都是100万,但是带来的幸福感变化ΔG1却远大于ΔG2。

回到‘圣彼得堡悖论’,如果我们追求的是金钱的最大值,那么显然预期收益为无穷的游戏简直就是人类通向天堂(地狱)的捷径;而如果我们追求的是‘效用’的最大值,那么数学上我们就可以得到一个合理的解答。

(为了简化计算,我们这里假设U(x)=log2x,必须强调,效用函数实际上非常复杂,但是满足边际效用递减)

在如上的假设中,最终x=4,超过4块钱玩这个游戏就是不合理的。通过对‘效用’的理解,我们不再受到‘圣彼得堡悖论’的困扰。

P.S. 再次强调,由于效用函数过于复杂,因此本文中的计算,仅用来举例。实际情况中,由于效用函数边际效用递减现象的存在,如上的推论虽然可能存在数字上的偏差,但理论预期不会受到影响。

我们为什么要买保险?

风险管理VS双赢

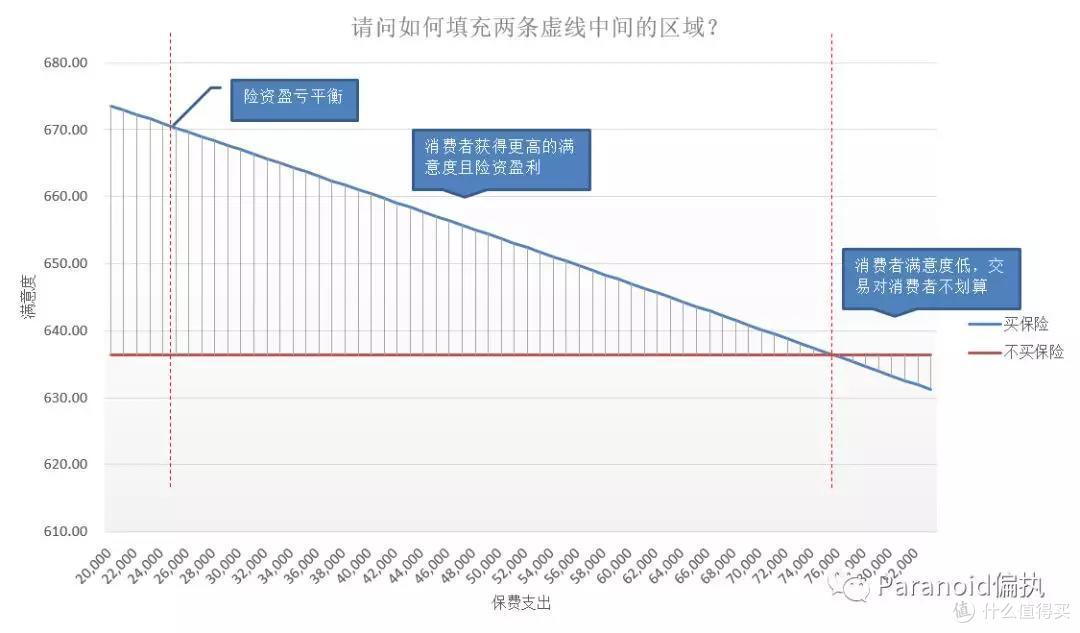

假设赵四在一年后可以赚取50万元,但是他有10%的概率会在未来的一年内身故或罹患重疾导致无法工作。

为了防范风险,赵四在蛇皮人寿保险有限公司购买了250,000元的重大疾病保障,不管赵四身故或是罹患重大疾病,保险公司都会赔付250,000元保险金,那么合理的保费区间是多少?

我们继续假设U(x)=√x,不考虑险资运营成本及业务获取成本,得到的结论如下:

我们可以看到,赵四支出25,000元保费时,险资盈亏平衡,而当赵四支出75,500元以上保费时,他的预期效用甚至不如不买保险。

在实际的案例中,考虑到险资的运营成本及业务获取成本等因素,最终的定价可能在40,000元到60,000元之间。

在这个区间内,险资可以通过大数定律获取利润,从而抵抗风险带来的波动性;而消费者通过转嫁风险,提高了自身的预期效用,达到了双赢的效果。

结语

当然,保险没有这么简单,真实的定价案例会比上述的列举复杂很多,在之后的文章中,我会尽我能力让大家理解我们支付的保费究竟何去何从。

我一直坚信保险的消费,如同其他商品的消费一样,最终都是归于理性的。这份理性需要险资、销售渠道与消费者共同构建并维护。

由于本人的数学水平实在有限,文中内容难免会有疏漏,在此先对可能造成的不便和误解表示诚挚的歉意,也欢迎各位朋友不吝指正。

希望这篇文章可以让大家在关注保险产品种种功能性特质的同时,更好地理解保险的本质。

监制:小楠子

编辑:大航航、十三

设计:桃鸠