133

70

买保险,要不要看公司的偿付能力呢?

2020-06-03 19:48:05

0点赞

0收藏

0评论

前不久,各家保险公司都披露了最新的偿付能力信息,很多朋友就问了,这个偿付能力是啥?是不是偿付能力越高越好?怎么分析它呢?

今天,老斯基就跟大家一块儿唠唠这个偿付能力到底是个啥子东东?

偿付能力是什么

简单说,偿付能力就是看保险公司是否有赔付保单的经济实力。

其实,这世界上除了你之外,银保监会爸爸也很关心保险公司的运营状况。

所以爸爸要求保险公司每个季度披露偿付能力信息,还不允许拖延,否则就给你吃竹笋烧肉。

评价一家保险公司偿付能力就得靠偿付能力充足率,它通常采取百分比的形式,偿付能力充足率越高,说明一家公司有足够比例的钱用来赔偿。

这么说来,偿付能力充足率越高,我们的保单是不是就越安全呢?

偿付能力充足率越高越好吗

并不是!

要明确一点:偿付能力充足率高≠公司实力强,只是说明它有足够的钱来赔偿。

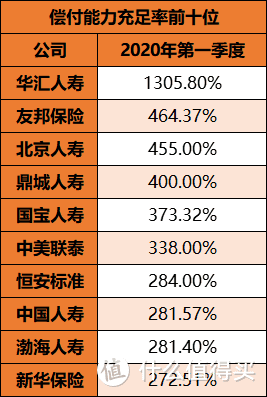

根据2020年第一季度披露的数据来看,参考下图:

华汇人寿的偿付能力高居榜首,可以说是富的流油。

但它第一季度的保费收入仅0.04亿元,处于业绩较后排的位置。它的偿付能力充足率之所以特别高,是因为未来需要赔的钱少。

所以,偿付能力充足率高不代表公司实力强,也有业务量不高但偿付能力充足的情况。

那要是有公司出现偿付能力不足怎么办?

偿付能力不足会怎样

偿付能力充足率 <100%为不达标

银保监会要求各家保险公司的偿付能力充足率不能<100%,否则就是不达标,这个事情是很严肃的。

银保监会根据偿付能力充足率把保险公司分为三类:

1、不足类公司:偿付能力充足率<100%;

2、充足I类公司:偿付能力充足率在100%-150%之间;

3、充足II类公司:偿付能力充足率>150%。

总体上要求,保险公司应具有与其风险和业务规模相适应的资本,确保偿付能力充足率不低于100%。

--《保险公司偿付能力管理规定》

但实际上,偿付能力充足率在120%边缘的公司,也会吸引到银保监爸爸的注意力,被拉入重点观察范围。 偿付能力不好,爸爸会干啥?

银保监爸爸对这些重点关注对象是会下狠手的。

对于<100%的不足类公司,爸爸可以有很多措施,总结一下,就是限制它销售,不让它随便花钱。

对不足类公司,银保监会可根据不同情形,采取下列一项或者多项监管措施:

(一)责令增加资本金或者限制向股东分红;

(二)限制董事、高级管理人员的薪酬水平和在职消费水平;

(三)限制商业性广告;

(四)限制增设分支机构、限制业务范围、责令停止开展新业务、责令转让保险业务或者责令办理分出业务;

(五)责令拍卖资产或者限制固定资产购置;

(六)限制资金运用渠道;

(七)调整负责人及有关管理人员;

(八)接管;

(九)中国银保监会认为必要的其他监管措施。

--《保险公司偿付能力管理规定》

对于在120%危险边缘试探的公司呢,总结一下,就是要求让他找钱来赔,开源。

对于充足I类公司,银保监会可要求公司提交和实施预防偿付能力不足的计划;对综合偿付能力充足率<120%等偿付能力风险较大的保险公司,可进行重点非现场核查。

--《保险公司偿付能力管理规定》

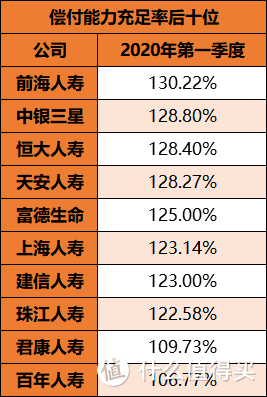

老斯基也搜索了2020第一季度偿付能力后十名,你猜都有谁

?

像君康人寿、百年人寿两家偿付能力低于120%的公司,已经被银保监会密切关注了。

老斯基还要说一点:偿付能力是在变化的,一个季度的数据只能做参考,不能用来下结论。

不能只看一个季度的数据

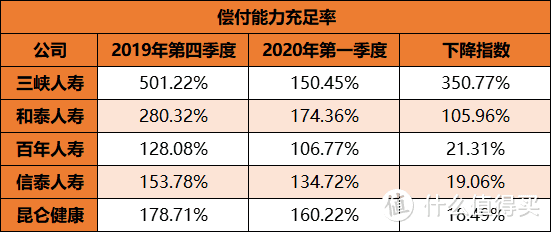

根据银保监爸爸的要求,保险公司每个季度都公布自己的偿付能力充足率,只看某一个季度是没意义的。 参考下图,像三峡人寿在2019年第四季度还在王者段位,到2020年第一季度掉成了钻石段位。所以,还是需要综合更多季度的数据来观察。

非常巧合的是,三峡人寿在第一季度也取消了部分高性价比的保障计划,不知道是否跟偿付能力下跌有关系呢?你品你品你细品。

总之,我们作为消费者可以通过偿付能力信息来了解保险公司的运营状况,但要明确偿付能力不是越高越好,要综合几个季度来评价,不能只看某一个季度。

老斯基说

其实,除了消费者自己会担心保险公司运营情况,银保监爸爸也很担心。

他把偿付能力作为一项监管指标,从而让保险公司破产的风险降到最低,最大限度地保证了每张保单都可理赔。

所以,我们投保时,还是应该优先考虑产品的保障是否贴合自己的需求。没必要过于担心保险公司偿付能力是否充足的问题。