3

3

癌症多次赔付有必要吗?10款热销重疾险综合测评!

2020-03-05 19:01:19

1点赞

2收藏

1评论

癌症,作为人类健康的第一大杀手,人人谈之色变。

这不仅是因为它的治疗周期长,侵蚀健康,危及生命,而且对家庭经济也可能造成无法估量的重创。尽管癌症的五年生存率已经逐年升高,但面对高昂的治疗费用,大部分家庭都很难坚持下去,即使治好了,也担心会随时复发。

对此,多家保险公司皆开发了能癌症多次赔的重疾险,远虑君最近梳理了一些热销重疾险产品,基本上都包含此项责任。今天我们就一起聊聊,什么是癌症多次赔付?这类产品有必要买吗?又该如何挑选?主要内容如下:

什么是癌症多次赔?有必要买吗?

10款癌症多次赔重疾险横向测评

癌症多次赔,如何挑选?

适合父母加强癌症保障的三种搭配思路

一、什么是癌症多次赔付?有必要买吗?

所谓【癌症多次赔付】,指的是赔付过一次重疾(癌症)保险金之后,经过几年或一段时间的间隔期,若癌症依然存在,或者复发、转移,或新发其他癌症,可再获得不等比例保额的赔付。

对于目前的主流重疾险产品,癌症多次赔付都是作为附加责任存在的,大家在投保时可以选择附加或者不附加。当然,附加了癌症多次赔付,保费也会有所增加。

那么我们在买重疾险时,有无必要多花钱来选择一款癌症多次赔产品呢?

先说结论:癌症多次赔付型重疾险还是非常有必要配置的。彻底的治愈癌症,目前一般情况下还办不到,与癌症一起生活,或许才是常态。

1.癌症,离我们并不遥远

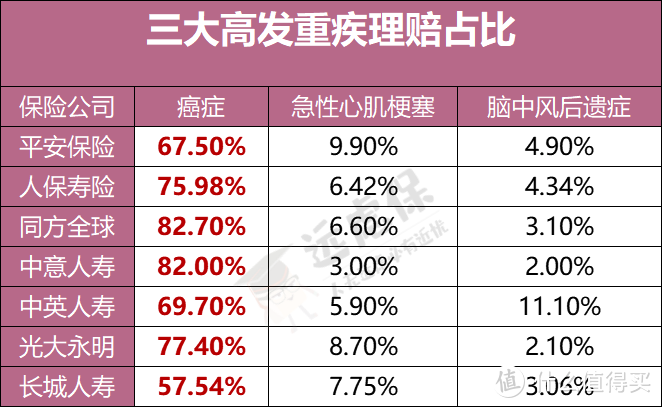

我国癌症中心《2019年全国癌症报告》显示,2015年全国恶性肿瘤发病约392.9万人,死亡约为233.8万人,这意味着,平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症,其中,肺癌、胃癌、肝癌、乳腺癌成为悬于癌症患者头上的达摩克利斯之剑。

癌症是当之无愧的“头号杀手”,占了理赔总数的50%~80%。

另外,据世卫组织2月最新的《2020年世界癌症报告》指出,全球每年有六分之一的人死于癌症,未来二十年,全世界癌症病例数可能会增加60%,在中低收入国家中,增幅可能高达81%。

2. 癌症治愈率提高,5年生存率提高

癌症并非绝症。世卫组织将癌症定义为可行可控的慢性疾病,大多数早期癌通过手术可以根除,并长期存活(80-90%可治愈)。

另据《柳叶刀》统计数据显示,我国最新的癌症5年平均生存率达到了40.5%,即,平均每10个癌症病人里面,经过积极治疗后,有4个能生存超过5年。

癌症已经并非想象中的那般狰狞。正确的认识癌症已知成因与治疗手段后,癌症患者与家属必须坚定地树立抗癌信心。

3. 容易被忽视的癌症复发率

尽管癌症的生存率有所提升,但是癌症的可怕之处不仅在于发病率高,更在于它的复发和转移。大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

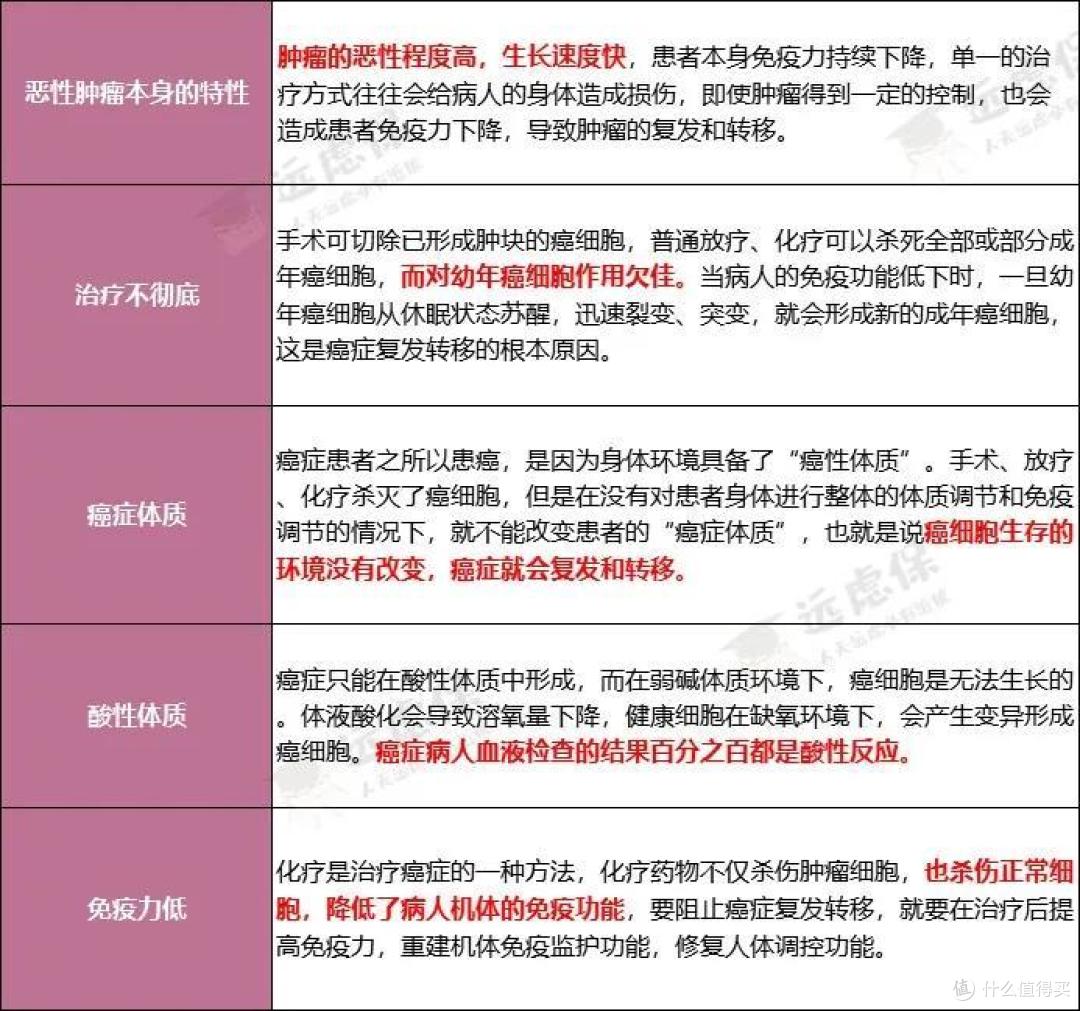

癌症复发:称为复发癌,如手术未切除干净、放疗或化疗不彻底,这时表面上癌肿消失,但体内依然残存看不见的微笑癌细胞,这些残存的癌细胞在一定内外诱因作用下引起癌症的复发;

癌症转移:称为转移癌,是癌细胞从原发部位侵入血管、淋巴管或体腔,随血液或体液运行,并在远隔部位或器官形成与原发癌同样类型的癌症。转移癌必须符合两个条件:一是发生部位必须是原发癌的远端部位,二是癌症的性质必须与原发癌相同。

至于为什么会复发/转移,远虑君总结了以下几种原因:

回归现实,得了癌症就意味着要承担高昂的治疗费用,更别说二次患癌了。

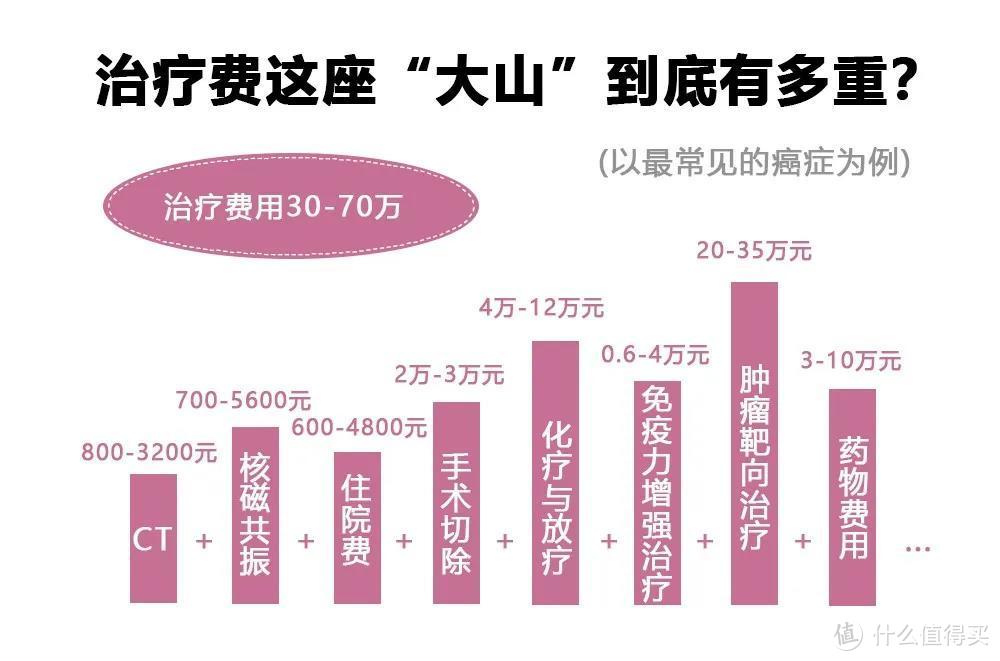

癌症各项治疗费,CT、核磁共振、住院费、手术费,尤其是化疗放疗和肿瘤靶向药,每一项都急速地烧钱,治疗总费用30-70万不等。

得一次癌症,足以掏空一个家庭,一旦复发,更是雪上加霜。由此可见,癌症二次赔付的保障还是十分有必要的。

二、含【癌症多次赔】重疾险对比分析

现在的重疾险五花八门,卖点非常多,普通消费者很难分辨出其中的差异,为此,远虑君对常见保障责任进行了整理:

由上图可知,含有癌症多次赔付的产品属于重疾险中的高配版、豪华版、顶配版,基本上是对保障有更高要求的人考虑的。

不过,就算同样都是癌症可多次赔的重疾险,分类也比较复杂,我们可将其大致分为三类:

1.消费型重疾险+癌症多次赔付

普通工薪家庭购买消费型重疾险就很好。

以热销的国富嘉和保为例,可以附加癌症二次赔付,整体价格并不贵。30岁男性,50万保额,保到70 岁,附加癌症二次赔付,一年也就只需3000多。

2.终身重疾险+癌症二次赔付

很多线下销售的终身重疾险,不仅带身故责任,而且也可以附加癌症多次赔付责任。比如常见的平安福。

3.多次赔付重疾险+癌症二次赔付

最顶配的保险莫过于重疾可以多次赔付+癌症可多次赔,如果一个人不幸得了癌症后,又得了急性心肌梗死,然后癌症又复发…那么,可以获得2-6次的赔付。

常见的比如嘉多保、完美人生尊享、倍加尔保等,都是类似的产品。

今天远虑君从这三类中选出几款代表产品,为大家测评分析:

如上图所示,上述几款产品都是癌症可多次赔的产品,在重疾险中属于保障比较丰富的,直接说结论:

在消费型单次赔重疾险中:

如果追求性价比:嘉和保在不附加身故责任的保障下,性价比最高,首次癌症理赔后,如果新发癌症,只需1年间隔期就能再次赔付;

如果追求赔付比例:横琴优惠宝和超级玛丽2020Pro,赔付比例皆达到120%;

如果是保至终身:附加癌症二次赔付后,嘉和保只加价8%左右,价格更有优势,其次是康惠保2020、超级玛丽2020Pro;

在多次赔重疾险中:

如果希望降低保费:保定期可以考虑完美人生尊享,费率是几款产品中最低的;保终身可以考虑倍吉星;

如果追求保障全面:可以选择嘉多保,癌症可赔3次,第一次赔付保费和100%保额,第二、三次都可赔付100%保额,间隔期3年;

想要不分组多次赔付:可以选择倍吉星,这款产品是目前不分组多次赔付重疾中,性价比较高的。

三、含【癌症多次赔】重疾险,如何挑选?

1.癌症理赔条件是否宽松

虽然表面上看癌症都可以赔多次,但不同产品的赔付条件还是有很多不同的,具体对比分析如下:

远虑君认为,对于癌症的理赔条件,要重点关注触发条件、间隔时间、赔付比例及理赔范围这四点:

触发条件:有些产品比较严格,首次重疾必须为癌症才能赔付,比如平安福2019II;

赔付比例:大部分产品赔付100%保额,有些产品可以赔付120%,如超级玛丽2020Pro、优惠宝,赔付比例越高越好;

间隔期:首次重疾为癌症,再次得癌症的话,有的要间隔 5 年,有的要间隔 3 年,首次重疾非癌症,再得癌症,有的间隔 1 年,有的间隔 180 天,当然时间间隔越短越好;

理赔范围:大多数产品都包含了癌症新发、复发、转移、持续,但健康源 2019 不太一样,如果是癌症持续,是不保的。

2.是否覆盖高发轻症

目前轻症并没有统一规范,不同产品条款之间存在着比较多的猫腻,建议重点关注:

轻症种类:病种数量有多有少;

疾病定义:疾病诊断标准有高有低;

理赔要求:有些病种存在隐形分组,比如赔了1种疾病,相关的治疗手段就不赔了。

上图几款产品的高发轻症覆盖情况如下图所示:

可以看到,虽然不同产品高发轻症覆盖存在一些差异,但今天测评的产品总体上都还不错。例如有的产品将轻微脑中风纳入到了中症赔付,提高了理赔概率。但也有两款产品存在一定缺失:

优惠宝:高发轻症缺失脑动脉瘤

嘉和保:肾脏高发轻症不保

另外图中标注的三项都和不典型心肌梗塞相关,心梗是一种疾病,而介入术和搭桥是两种不同的治疗方法,很多产品都是三个只赔一个。

远虑君的建议是:不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥只要两个里面有一个,个人觉得就能接受。但上述完美人生尊享、嘉多保是都包含的,锦上添花。

其中,完美人生尊享版不仅将“轻微脑中风”、“慢性肾功能障碍”提到了中症赔付,“极早期恶性肿瘤或恶性病变”还可赔付三次。

3.重疾分组是否合理

无论是80种还是100种重疾,国内重疾险前25种疾病定义是相同的,其中6种重疾最为高发,占到重疾理赔的80%,具体是:

恶性肿瘤

急性心肌梗塞

终末期肾病

冠状动脉搭桥术

脑中风后遗症

重大器官移植术

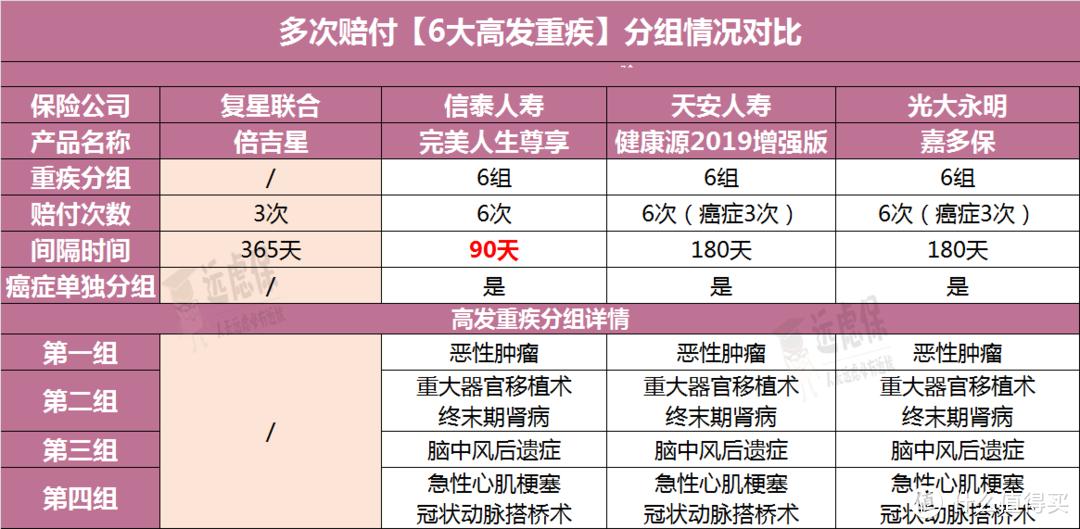

多次赔付重疾险,如何处理疾病种类是产品的核心。以下上述4款多次赔付重疾险的疾病分组情况:

可以看到,在病种分组上,倍吉星不分组,无疑是最优的;而另外3款产品均把6种高发重疾分到了四个组内,高发癌症均为单独一组。

对于重疾分组,优先顺序应该是:重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症单独一组)。

四、父母买不了重疾险怎么办?如何加强癌症保障

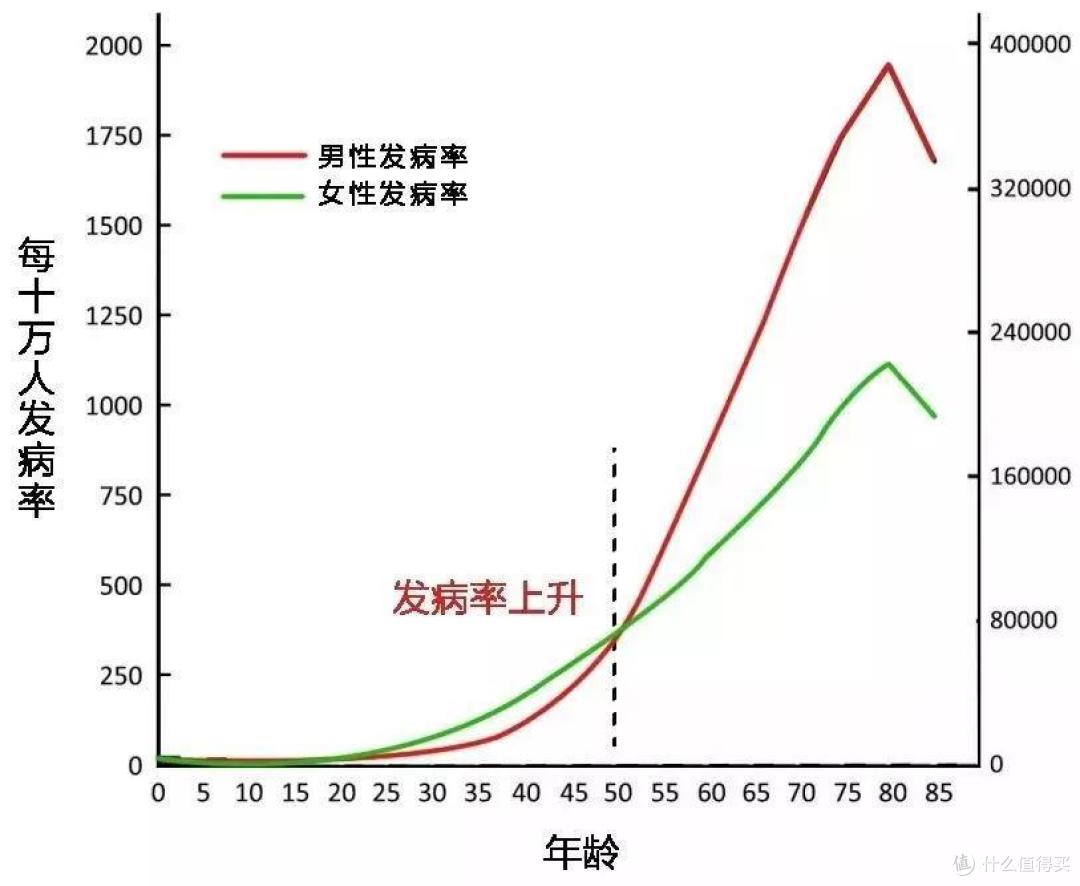

老人是癌症的高发群体。无论男女,当超过55岁以后,癌症发病率就开始指数性地上升。

那么,这个年龄段的父母如何加强癌症保障呢?

其实,对于超过了55岁的父母,远虑君是不建议买重疾险的,这个年龄投保会有很多硬性限制,比如年龄、保额、健康告知、保费价格,都是门槛,所以我更推荐为父母买防癌险或者防癌医疗险。

这里,远虑君设计了 3 种不同【癌症多次赔】方案:

综合来看:

方案一:泰安心癌症除了间隔 3 年,可以赔付保额外,间隔 1 年的情况下,也可以赔付 40%,价格也不算贵。

方案二:通过康爱保搭配惠加保,同样可以做到癌症3次赔付,价格还要稍微便宜些。

方案三:适合身体条件好的朋友,既能保障癌症多次赔付,又能保障癌症之外的重疾。

但若预算有限,买一份防癌医疗险,也可以获得不错的癌症保障。

远虑君说

综上所述,癌症二次赔付的重要性无需置疑,无论是从概率还是治疗费用的角度出发,都建议大家在预算范围内,可以考虑加大对癌症的保障,不怕一万,就怕万一,尤其是有癌症家族史的朋友。

当然,如果预算有限,还是尽量把钱花在刀刃上——提高首次重疾赔付额度。这样才能选择更好的治疗手段,从而降低癌症转移、复发的概率。

总之,癌症并不等于绝症,如能在早期及时发现并采取科学的治疗方法进行治疗,是完全能够实现早治疗早康复的。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

大飞的小值

校验提示文案

大飞的小值

校验提示文案