49

78

《30年后,你拿什么养活自己》一觉睡醒,人老了,钱没了!

2020-06-11 20:00:13

0点赞

11收藏

0评论

创作立场声明:有着多年研究香港、内地保险的经验,有一说一,客观中立、认真负责任的保二代小哥。

拒绝一味推崇某一家保险公司产品就是最好的最专业最好赔的无脑推销员观点。

0 前言:

小银上周末看了本书--《30年后,你拿什么养活自己》,本书出自三位渣打银行(韩国)财富部门的才俊之手(哈哈哈,有缘,小银的前同事)。该书用“穿越故事”来讲述年轻人提前规划养老生活的重要性,分享给大家!

1 这本书讲些什么

故事主人公钱小俊,35岁,大企业高管,收入高且稳定,有房有车,一妻俩娃,可以说是过着大部分人都羡慕的生活。

一天,钱小俊一觉醒来,自己居然已经是70岁的老人了,捏了一下老伴皱纹遍布的脸,老伴喊疼,不是在做梦,竟是真的!

一晃过去了35年?!那按道理,自己应该已经退休过着舒适的养老生活了。可是,随着与家人、老友及“财富小精灵”的对话,才知道自己的现状非常悲催!

其实钱小俊50岁之前的日子,都还过得很幸福。本想着岗位很稳,没想到50岁就被公司要求提前退休(可怕的中年危机,不分国界!);经济不景气,房价大跌,贷款利息上涨,把唯一的房子卖了清还贷款所剩无几;自己与妻子重新找工作相当困难,同时俩孩子上高中了,教育支出剧增!钱小俊留下了伤心的泪水!

——钱小俊的内心独白

——钱小俊的内心独白

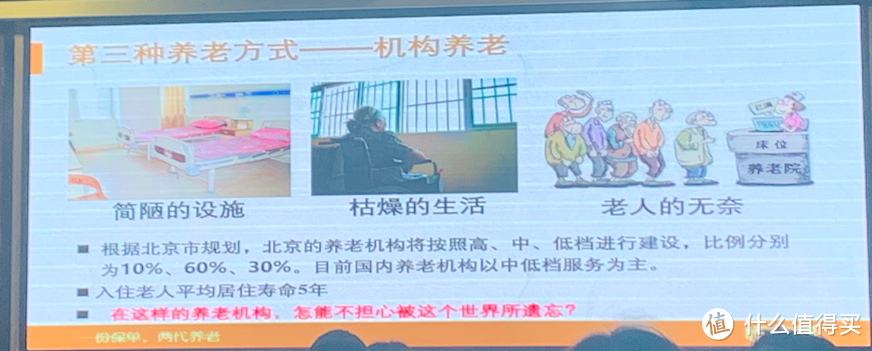

钱小俊还发现,自己现在住的老破老人院,与别人住的“老人之家”还有非常大的不同:“老人之家”不仅房间舒适宽敞,饮食营养美味,还有专业的医疗团队,齐全的设施--健身房、电影院、音乐厅等,活动多,相当嗨皮!钱小俊问了一圈,发现还是钱的问题。

这时碰到老同学宋思凡。早年花钱拮据的宋思凡没有自己“混得好”,但由于早早开始合理分配收入,精心打理资产,不仅早早配齐了商业保险,不用愁未来的医疗费、养老金、孩子们的教育金;衣着得体,样貌也年轻,看起来只有50岁,日子过得相当舒坦。

钱小俊后来邂逅了“财富小精灵”,它告诉钱小俊,如果他在35岁的时候就开始规划退休生活,而不是做乱花钱的“月光族”,命运会完全不同。有没有加强自我学习,做好职业规划?是不是有计划地去消费、储蓄?有无计算过自己未来的医疗、养老大概需要准备多少钱?在收入丰厚的时候,子女教育金、婚嫁金有无提前准备啊?

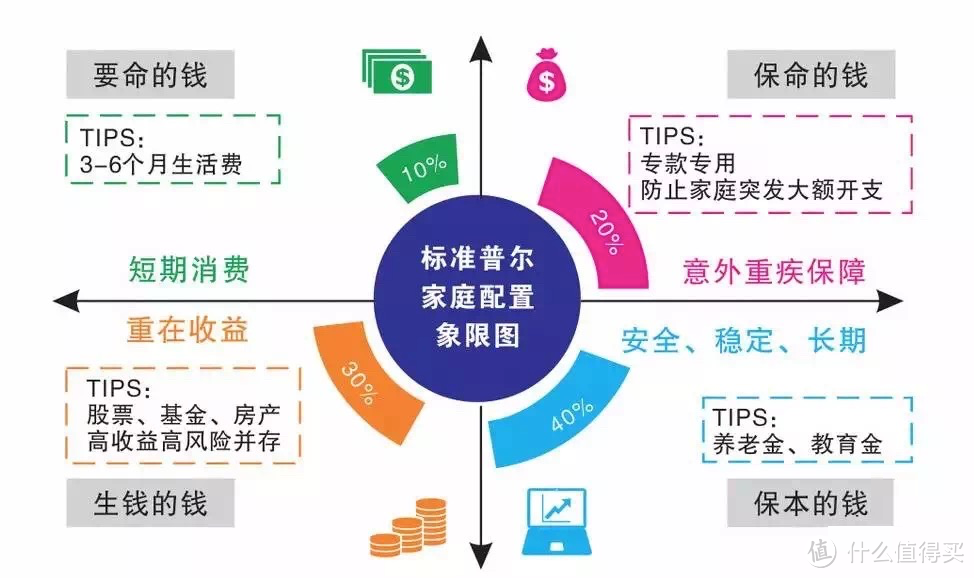

“财富小精灵”还说,其实做好财务规划并不难。只要记录好自己的收支情况,然后计算每年拿出多少比例做储蓄、多少比例做理财即可。小银用一张著名的「标准普尔家庭配置象限图」来总结:

书中还引用了经典故事《蚂蚁和蚱蜢》:为了储备冬天的食物,蚂蚁在炎热的夏天里辛勤工作,而蚱蜢却坐在树枝上弹着吉他,嘲笑蚂蚁。冬天如期而至,蚂蚁躲进屋子里过冬,有暖暖的窝,充裕丰富的粮食,日子过得很安稳,一家人其乐融融!而贪玩的蚱蜢却既没有粮食也没有房屋,寒冷和饥饿侵蚀着它...

......

小银总结一下这本书的核心观点:

今天的准备,决定未来的30年甚至更长!

留足过冬的粮食比什么都重要!

日常做好记账,检视自己的消费习惯,量入为出!

投资自己,是最稳当的赚钱方法!

别依赖孩子养老,未来的教育支出还会加大!

不要过分依赖国家和企业给自己养老!

学会利用保险工具抵抗长寿风险,时间+复利=原子弹!

现在就检视自己的资产,绘制财务规划图!

2 小银说两句

三位韩国渣打银行的财富管理师,他们利用自己的多年为客人做财富管理的丰富经验,编写了一个无规划穿越老年生活的悲惨故事,警醒年轻人一定要学会未雨绸缪。

虽然故事背景发生在韩国,但我国其实跟韩国一样都面临着严重的老龄化社会问题。今日的你,成就30年后的自己,用对方法,未来人生会大不同。

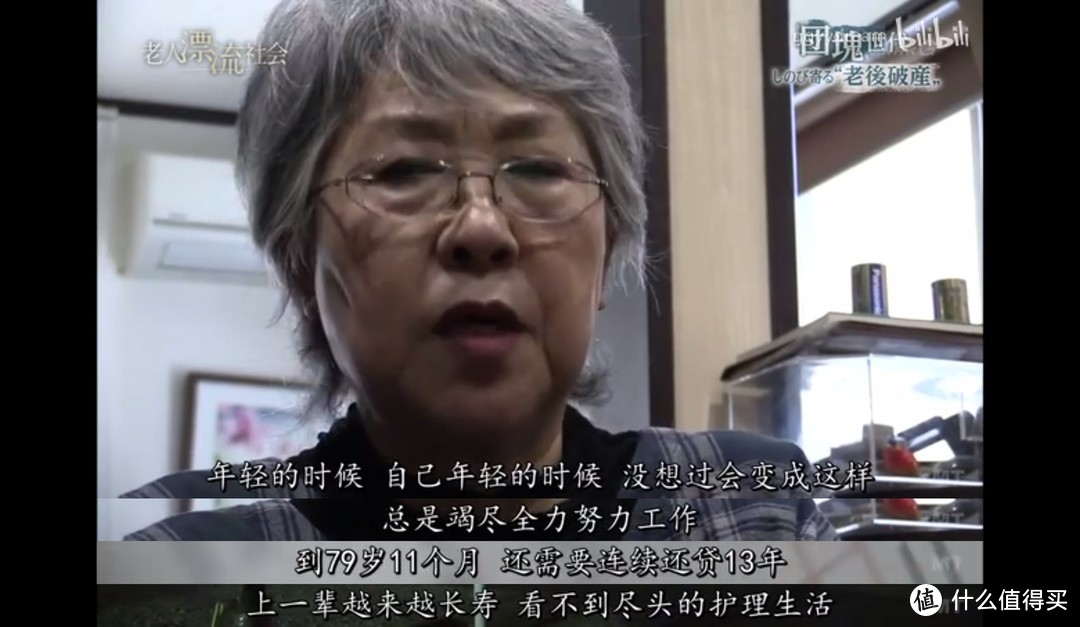

截图自《最后安居于何处 老人漂流社会》纪录片

截图自《最后安居于何处 老人漂流社会》纪录片

这里多提一下养老院问题,现在我国已经有不少高端私人养老院了,但一般与商业养老保险挂钩(相当于入门券),同时随着老人数量激增,高端养老院名额未来肯定会很抢手。

后三张照片截自某保司养老院实景图,除了舒适的居住环境,还有贴身的医疗服务!

3 最后

最喜欢书中的一句话:当你觉得太迟的时候,其实正是最早的一刻!

疾病与衰老都无法避免!

疾病与衰老都无法避免!

这篇是小银看这本书的一些感悟,相信每个人阅读后的感受都不同,推荐大家都读一读(《30年后,你拿什么养活自己》)。

小银从业保险,想说保险绝对不是资产管理唯一的工具,多元化资产配置非常重要!但保险确实是目前规避资产风险、抵抗长寿风险最好的工具(没有之一),特别是在经济形势不太稳定的今天!

对养老的思考,小银还写过其它文章,欢迎查阅。有配置养老金需求的,欢迎咨询小银。