13

14

四大险,怎么买?附高性价比方案.xlsx

2021-11-18 17:21:02

0点赞

10收藏

0评论

有的客户把以前买的保单发给我,

我:...

居然给客户推这种保险?

25岁小菇凉,每年要花上万元保费?

理财险的收益…还很低?!

…

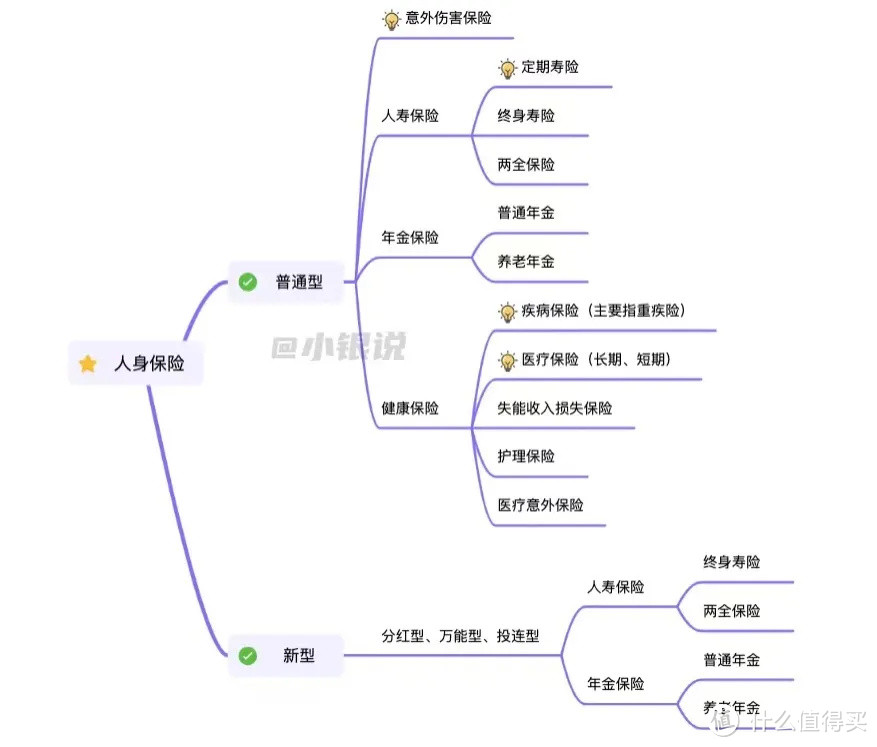

为了帮助大家更好避坑,小银梳理了下最新而全的人身保险的分类!

了解了分类后,买保险,先记住两大原则:

①先保障,后理财

身体是1,其他都是0,应先买保障型保险,还有闲钱再考虑适合的理财险。

②保障型保险,标配“四大件”

普通人,特别是第一次买保险,先了解基础保障“四大件”:

重疾险、百万医疗险、综合意外险、定期寿险。

分别有什么用,怎么买,高性价比建议方案,往下阅读!

1、重疾险

有什么用?

得了大病,一次性赔一笔钱,自由支配,可用于治疗、康复,也可用于日常支出,比如房贷车贷、子女生活费等,弥补期间的收入损失。

怎么选?

保额买多少?

起码30万,也可按自己年收入3-5倍(覆盖未来几年支出),预算充足可选100万+。

中症、轻症重要吗?

重要,注意高发的中、轻症得包含。

身故责任?

和重疾只能二赔一,不建议附加,可以另外投一份定期寿险。

保障期限?

预算有限选定期(如:保到70岁);预算充足选终身。

可选责任?

值得选择的:60岁前额外保额、癌症额外保障、重疾多次赔付(注:需要结合预算)

2、百万医疗险:

有什么用?

小孩、成人一年几百元,老人一年千把块,用于补充社保不能报销的部分,比如自费药、进口药、外购药等。实报实销型,与重疾险是一对“好搭档”。

怎么选?

重疾住院医疗:

因大病住院医疗费用的报销,优先选择0免赔的。

保障全面?

涵盖住院医疗、特殊门诊、门诊手术、住院前后门急诊、外购药报销、质子重离子。

续保条件?

优先选保证续保的(6年或20年),期满续保不用审核健康和理赔情况的更佳。

增值服务?

大额费用垫付、就医绿通等,最好有。

3、综合意外险:

有什么用?

因各种意外(比如车祸、溺水、高空坠物等)导致的身故/伤残的赔偿,或意外受伤的医疗费用报销。意外险投保门槛低、很便宜,杠杆高。

怎么选?

侧重选择意外医疗报销0免赔额的、不限社保的、100%报销的。

成人建议选含猝死的;

❌不建议的三种意外险:返还型意外险、长期意外险、一次性交通意外险。

4、定期寿险:

有什么用?

假如被保人升仙,“留爱不留债”。低保费高保额,家庭经济支柱必买,还可以指定受益人和分配比例。

怎么选?

保额买多少?

结合家庭负债、家人生活费,建议收入5倍+,至少50万起。

缴费期?

尽量选长的缴费期,增大身故赔付杠杆。

保障期?

建议选保障到退休年龄的。

其他?

选免责条款少的、健康告知宽松的、保费便宜的。

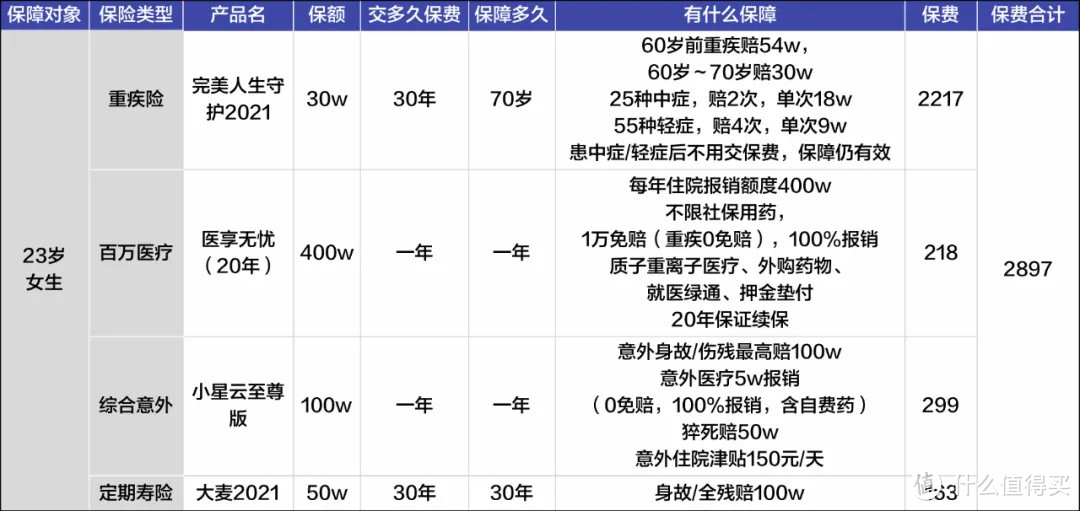

高性价比方案:

刚毕业职场新人、收入未稳定人群,

3000元预算,

四大基础保障配齐➕特别加强了60岁前的保障➕低保费➕产品高性价比:

23岁女生为例

23岁女生为例

23岁男生为例

23岁男生为例

月收入7k以上人群,或家庭年收入15w以上人群,

6000+元预算,

四大基础保障配齐➕保额充足➕涵盖核心保障➕极致性价比:

30岁女性为例(6000元预算)

30岁女性为例(6000元预算)

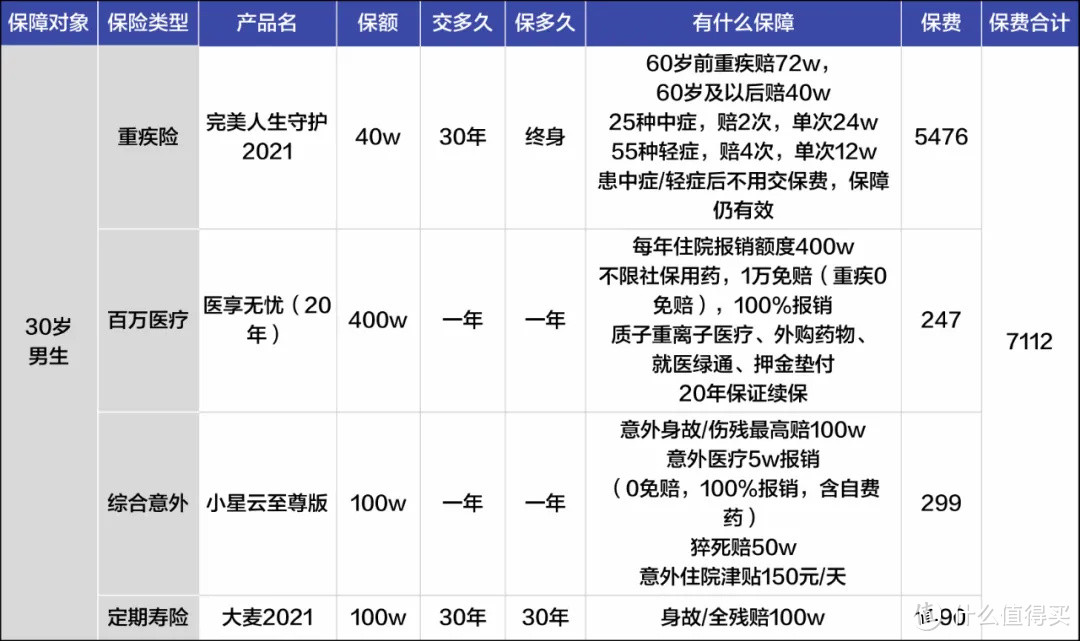

30岁男性为例(7000元预算)

30岁男性为例(7000元预算)

ps:临近元旦新规执行,建议提前投保,以免遇上核保高峰哦。(理由见:“互联网保险,怎么这么麻烦”)

最后说两句,

不一定要一口气把四大件都买齐了,应该是根据收入、家庭结构,分阶段一步步配齐、配足。

已经配齐四大险的伙伴,可以考虑在新规前配一点年金险,先占个坑;可以提高老年生活品质/提前规划孩子教育金,或单纯为自己强制储蓄、锁定中高利率:下架在即,年金险怎么买?