27

58

别再幻想这次不一样,A股剧本从没变过

2026-07-17 10:12:50

0点赞

0收藏

0评论

最近市场压力山大,美股标普500还在高位顶住,但A股这边融资杠杆不断下降,上证指数已经跌破年线,

而创业板指和科创50也高位回调15%,再往下走走,就要进入技术性熊市了。

有人问我,难道“美股牛长熊短,A股涨两年就歇菜”的剧本,又要上演了?

结论当然不会变,因为美股和A股一直遵循一个原则:

美股,是“7分看业绩+3分看估值”。

而A股是“7分看估值+3分看业绩”。

大致意思就是,在A股中,对股价影响更大的是货币效应、情绪推动的估值变化,而非库存周期影响下的业绩趋势。

明白了这个逻辑,才能精准把握A股的投资逻辑。

我们可以看一组对比图:

满打满算,2000年以来A股也就出现过4轮像样的牛市,并且真正的大牛市基本都是伴随着融资余额、M1-M2差值的持续飙升。

比如2014—2015年、2019—2021年,以及2024年9·24以来的这轮行情,都有一个共同特征:

融资余额、M1-M2差值持续走高,背后反映的都是货币活化和增量资金入场。”

这是因为A股是一个相对封闭的市场,外资占比只有3%-4%,牛市增量资金几乎全部来自于杠杆资金和存款搬家,

但这些牛市来的资金大多都是散户资金为主,但散户行为基本上很难保持理性克制;

今年4月和5月,居民存款合计少了2.05万亿元,创下了有记录以来的最大降幅,而年内新增开户数则创下近五年的同比新高;

相对的,非银金融机构存款在今年4、5月分别增加了2.47万亿元和1.14万亿元,说明存款搬家效应非常明显。

一旦散户冲入市场,加之A股一直缺乏完善的做空机制,这时如果恰好美股也在上涨作为行情背书,就很可能会原地起飞。

这时A股涨幅很容易严重透支,估值的涨幅,也会远高于业绩的涨幅。

所以理解这点,才能明白为什么A股反而经常是美股的放大器,因为美股某一个板块过热,会有空头压制,但A股没有,所以映射往往更加激烈。

但如果美股涨不动了,出现横盘或者下跌,赚钱效应消失,散户资金枯竭,此时机构又不断抛售,那么A股的跌幅也将远大于美股。

......

那为什么说3分看业绩7分看估值,业绩对A股没有影响吗?

我就拿上一轮牛市的白酒龙头,茅台举例子:

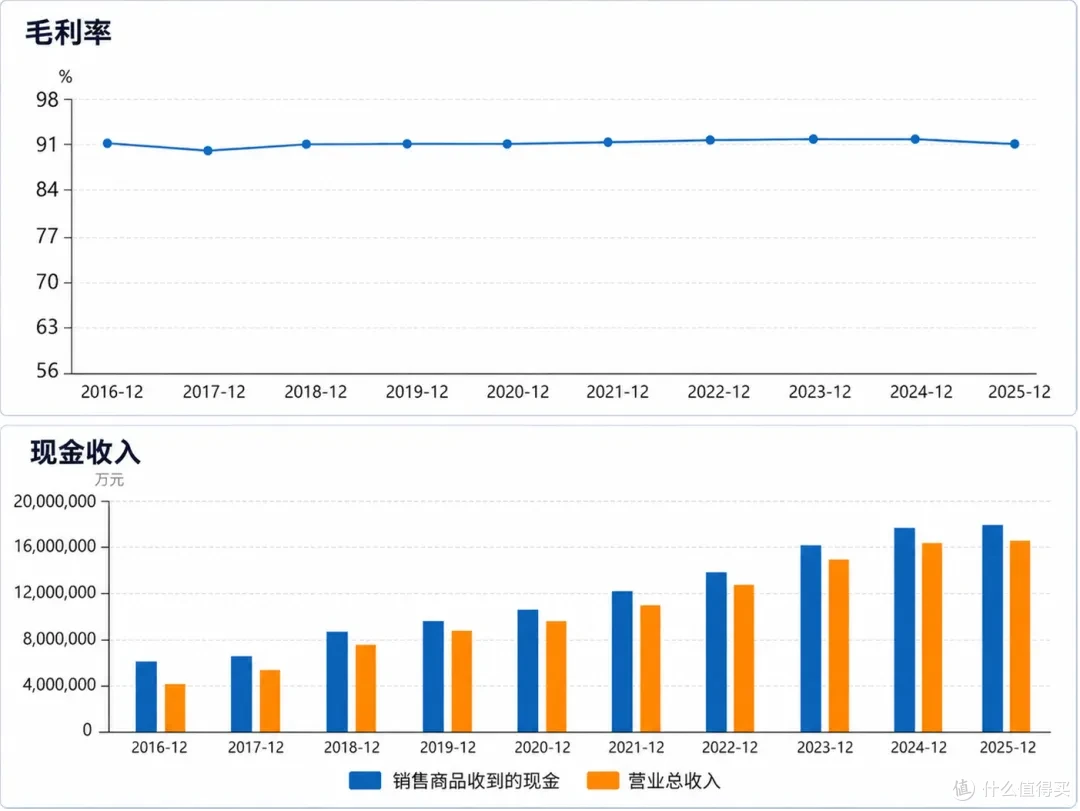

茅台的股价从21年巅峰的2300元一路跌到了24年的1400元,但期间茅台在21-24年业绩增长良好,2023年还在扩产,库存周期影响并不大,并且茅台的出厂价也并未下调过,营收不断增加。

反而到了24-25年飞天茅台市场散价大幅下滑,茅台业绩承压,股价反而没怎么跌了,保持在1200多的位置。

根本原因就是情绪的影响,2021年,茅台的市盈率从70一路杀到2024年的20倍,哪怕期间利润增长了50%,也完全对冲不了估值的下跌。

要是觉得茅台老登味儿重,增长太慢,那么再看宁德时代。

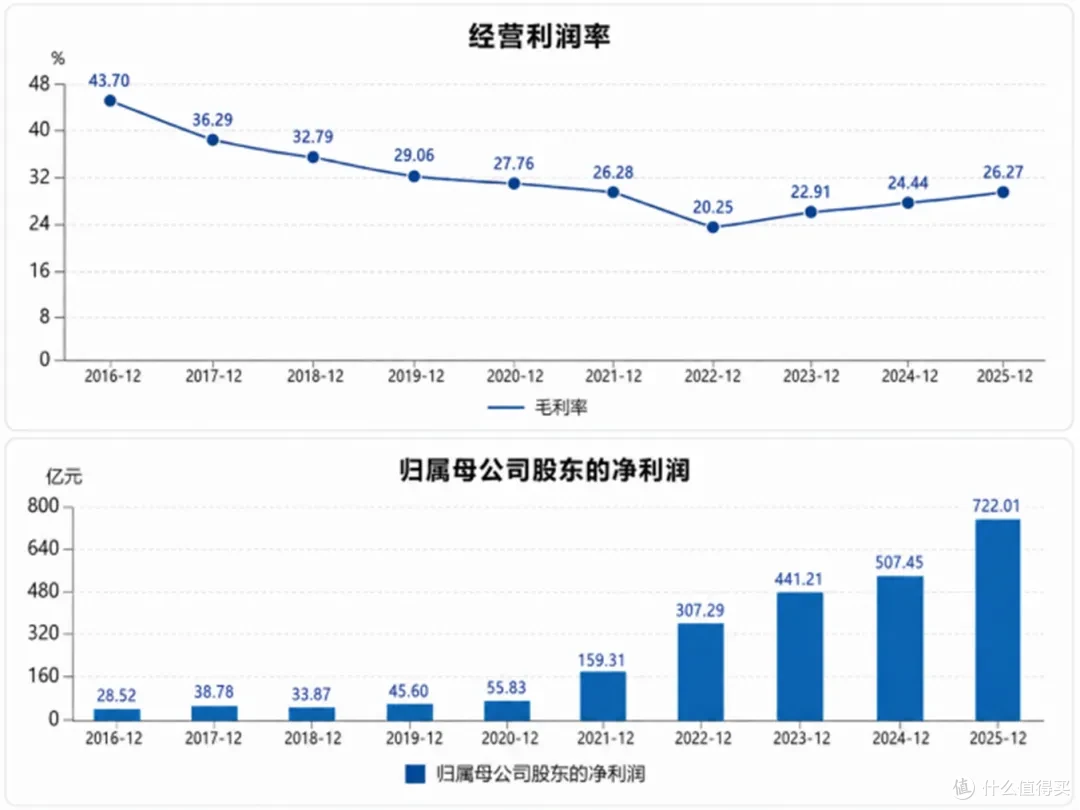

2022年,反而是宁德时代毛利率最低的一年,却成了当时股价最巅峰的一年,后面连着四年,宁德时代都实现了毛利率和营收的同步增长,妥妥的库存周期上行阶段。

虽然宁德时代2021-2026净利润涨了10倍,靠着业绩增长,在这轮牛市中创下了新高。

但中间它的股价却一度从2021年顶部的300元跌到2024年的130元,跌了60%多。

为什么业绩这么好的股票也会大跌?因为巅峰时期宁德时代市盈率被炒到200多,之后到了24年,市盈率已经跌至15倍。

而注意了,它股价真正开始上行,也是等924行情到来,情绪真正回暖,才开始出现估值和业绩的戴维斯双击....

这说明A股业绩再好,也完全敌不过政策、情绪周期的影响。

所以,并非是A股不看库存周期,只是在一个相对封闭的市场,货币/政策周期的威力远远超过库存周期。

哪怕你没业绩,只要大水漫灌你也能跟着其他股票鸡犬升天,哪怕你业绩连年增长,情绪没到,你也涨不起来。

区别只是潮水褪去后,有的人被套牢几年,能靠着绩优股业绩解套,有的人买中垃圾股,一辈子也回不去罢了!

......

反观美股,为什么美股相比A股,普遍是牛长熊短。

2008年金融危机以来,标普500只有4次比较大的回撤:

2011年欧债危机:跌幅15%,5个月完成修复;

2020年新冠疫情:跌幅33%,6个月完成修复;

2022年暴力加息:跌幅26%,24个月完成修复;

2025年对等关税:跌幅17%,4个月完成修复;

也就是说,美股除了这4次短暂的熊市,其余时候基本都是平稳上涨的。

为什么美股可以快速修复?

因为美股的估值波动很小,以标普500为例,长期前瞻PE基本保持在20倍PE左右,纳斯达克在30倍PE左右。

每一次暴跌,都绝非常规事件,比如22年暴力加息,是因为超预期的货币政策导致估值中枢发生变化。

20年新冠疫情,则是盈利端遭到致命冲击,08年金融危机,是历史性的坏账潮。

为什么美股更不容易被货币周期冲击,和产能/业绩周期反而更相关?

因为哪怕是受货币/情绪面冲击,有成熟的做空机制在,垃圾小票或许还能炒一炒,但你敢给成熟巨头公司吹泡沫,就相当于是给全球资本送钱。

其次,美股的核心权重清一色是全球科技巨头,盈利不太依赖单一国家,靠的是技术迭代和全球需求的扩张。

比如各大电脑、手机等电子品牌,每一年都会推出新款,

那么像苹果、高通、英特尔、AMD、英伟达这些企业,年年都会有源源不断的订单;

企业们不断进行“新品补库存,旧品去库存”的过程,就让美股的盈利中枢不断上涨了。

并且美元作为国际货币,可以说是全球金融体系稳定性的支柱,汇率相对稳定,不容易像一些非成熟国家的货币一样巨幅波动,

美元一降息,全球流动性增加,全球股市涨;

美元一加息,美元走强,全球资本回流美国,美债利率就涨,美股经常还能涨。

所以说,这种情况下,只要美联储做好预期管理,不像22年这种暴力回收流动性,市场自然会提前定价风险,这种情况美股也不易大起大落,在自然情况下几乎就能一直慢牛,根本不需要大手的调控。

所以,美股很多时候是在上涨过程中一边消化泡沫:有时涨得慢,以震荡来消化估值;有时涨得快,但业绩也在同步跟上。

当然,中间偶尔(大几年)因为黑天鹅中度调整一波,那也和估值泡沫关系有限,更多是政策、天灾人祸的影响。

......

好了,把这两套逻辑捋清楚,怎么投A股、怎么投美股,思路其实就很清晰了。

投资美股,要多关注技术周期,产业周期,企业业绩、估值、美联储政策与全球资金流向;

投资A股,则更需紧盯政策信号、市场情绪、交易换手率,动量因子,业绩反而没那么重要。

......

当然,最后还是要扎心一下,现在这场面是否似曾相识?

如今这轮牛市,A股上证指数刚跌破年线位置,融资融券的杠杆开始进入下降趋势。

而估值层面,中芯国际从22年这轮底部的25倍市盈率涨到了250倍,

如果业绩要消化估值的话,这意味着未来几年内净利润要翻10倍!

可能很多人心存侥幸,觉得“这次不一样”;

但我复盘了A股这么多轮牛熊周期,剧本其实都一样,只是演员换了一批又一批,早些年是白马大蓝筹,后来是白酒、新能源,现在是芯片...

因此,现在我们更应该考虑的,是怎么保住已经到手的收益,而不是再去赌一把大的。

......

想要了解更多关于宏观经济、全球投资的相关知识,欢迎关注我的公众号:思哲与创富,每日复盘分享最新投资干货