255

222

平安等6家被取消“大病保险”资格?真相来了!

2022-01-19 17:02:48

1点赞

3收藏

6评论

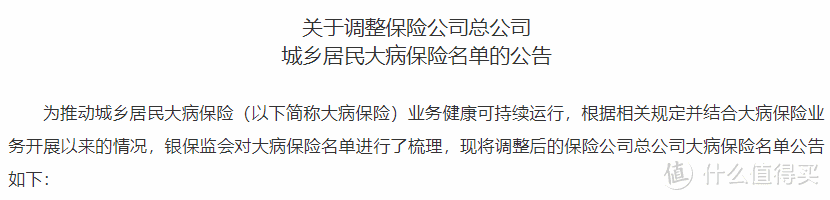

大家好,我是哆啦~

年末年初,是各种新规政策发布的高峰期,

最近,银保监爸爸也更新了大病保险经营名单,

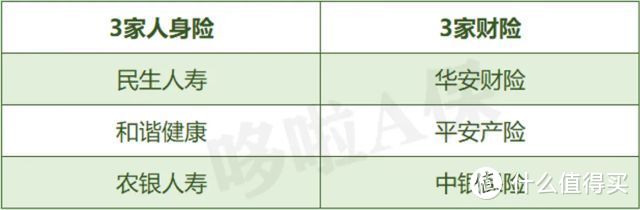

有6家保险公司被正式移除!

其中就包括平安、农银等线下大佬~

很多朋友看到这消息都慌了:

那些年我买的平安福啥的会受影响吗?

以后是不是买不到大公司的重疾险了?

莫急,下面就来聊聊~

N1

大病保险很重要,但它不是重疾险

其实这里的大病保险指的并不是重疾险。

咱们常见的重疾险,比如达尔文6号,

是得了约定的病就赔几十万。

而大病保险,

它的全称叫城乡居民大病保险,

是政府和保险公司合作,

给城乡居民医保的补充保障。

咱都知道,

医保分为职工医保、城乡居民医保(含新农合),

城乡居民医保的保障力度远不如职工医保,

如果倒霉生了大病,

面对几十万的医疗费,根本就不顶用~

而有了大病保险,

就等于给城乡医保加了个附加险,

在医保报销完后,它还能再减轻一些花费,

让大病家庭能再少点负担~

那大病保险怎么用呢?

它和医保相似,都是采用报销制的,

同时也有起付线、封顶线、报销比例和范围的要求。

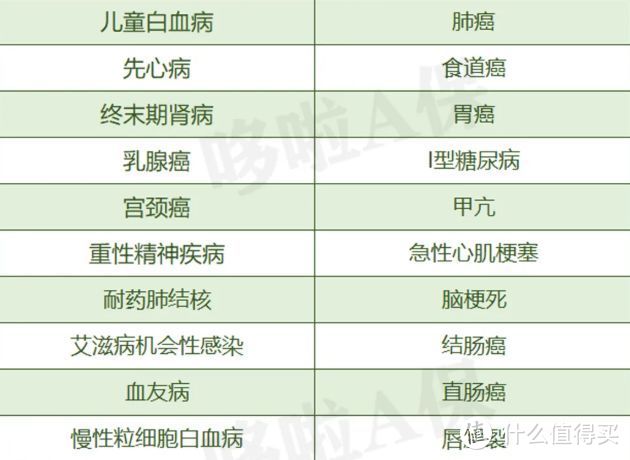

具体就是只要得了以下20种大病:

(都是高发疾病)

在医保范围内的费用,经医保报销后,

还需要自付的那些钱,

能超过大病保险起付线的部分,

就可以按比例进行二次报销。

没明白?

来举个例子瞅瞅:

大雄是A市的城乡居民医保参保人,

今年他不幸得了肺癌,治疗花费20万。

其中医保目录内15万,目录外自费5万。

这15万经过医保报销50%后,还得自付7.5万。

因为A市的大病保险起付线标准为1.2万,

自付7.5万完全符合报销要求,

那怎么报呢?分3档:

①1.2万以下的部分,没法报;

②1.2万~3万之间的费用可报销60%,

即可报(3-1.2)*60%=1.08万;

③3万~10万之间的费用可报销65%,

即可报(7.5-3)*65%=2.925万,

一共又报了4.005万。

最终20万块医疗费,大雄自己只需要出8.495万。

算下来还是挺香的,

而且它不用健康告知,

对贫困家庭也会降低起付线,提高报销比例,

费用一般也都包含在医保里了,不用再单独交,

可以说,是政府给咱们的一个大福利!

那既然是这么好的东西,

现在6家保险公司被剔除,会有什么影响吗?

这6家保司的其他产品,还靠谱不?

N2

6家保险公司被取消资格,有什么影响?

前面说了,

大病保险是政府和保险公司合作搞的,

那像这种大型惠民工程,

肯定是要精挑细选信得过的公司来干。

所谓天将降大任于斯人也,

必先苦其心志,劳其筋骨,

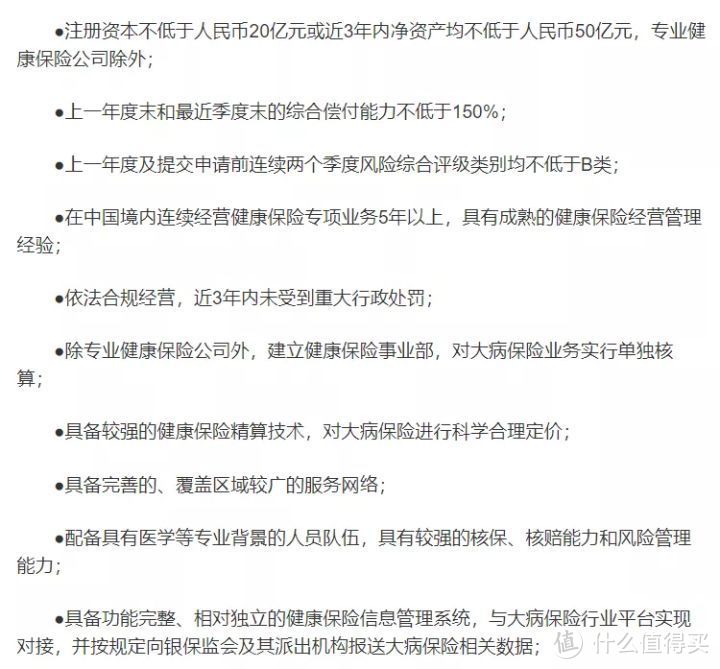

能出道的保险公司都得符合下面的要求:

而且出道了不是就万事大吉,还得年审,

这不,下面6家就是年审不过关,惨遭淘汰。

不过淘汰了6家也不要紧,

还有26家三好学生在背后支撑。

大病保险的理赔不会受到影响,

而买了这6家其他保单的朋友也不用慌,

这最多说明公司内部管理出了点问题,

已经买了的保单都有保险法兜底,理赔没问题,

还没买的朋友,大不了咱就先避雷~

最后总结一下,

大病保险能对医保内费用二次报销,

是政府给咱的一个大福利,

一般都是直接交医保时给你保上了,

但不排除一些地区缺少或需要自行投保,

大家不确定的可以打社保局咨询~

不过大病医保再好也是个普惠性保障,

它只能报销医疗费,还有各种限制,

大病之后的误工费、康复期间的生活费,

以及下半辈子劳动能力下降,收入不稳定等,

这些风险咱也是必须考虑的~

所以一次性赔几十万的重疾险还是要备上。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

rubygoodman

校验提示文案

singerli

校验提示文案

singerli

校验提示文案

rubygoodman

校验提示文案