244

205

买新款增额寿,比买老款损失多少?

2022-07-13 16:59:36

0点赞

0收藏

0评论

现实中,我们说某款产品“升级”,通常是指更好的、正向的、积极的。

如iPhone手机上新,某种制造工艺迭代,乃至系统安全补丁更新等。

不过,在保险领域,“升级”却不见得是好事。

就像今年的增额终身寿,反向升级就是日常操作。

一、

反向升级的缘由,今天就不细说了,大家可以看看之前写的:

总结下来就是,老款增额寿险的产品设计对保险公司存在“风险”(并非对投保人)。

例如加保、减保设计不合理(如加保可能突破定价利率),现金价值较高有长险短做风险等。

因此,在监管发声后,新备案的增额寿险比起老款都增加了许多“限制”。

这些限制基本是照着监管文件改的:

减保不合理?统统限制20%;

加保有风险?直接取消加保功能;

长险短做?拉长封闭期,降低收益增速。

一整套组合拳下来,今年绝大多数增额寿险新品,相比老产品都成了反向升级。

毕竟定价利率3.5%就在那儿,老款增额寿实际收益已经到了3.49%极限。

新品在收益增无可增、甚至降低的情况下,又“砍了”加保、减保等功能,能做到正向升级才奇怪。

二、

举个实例,

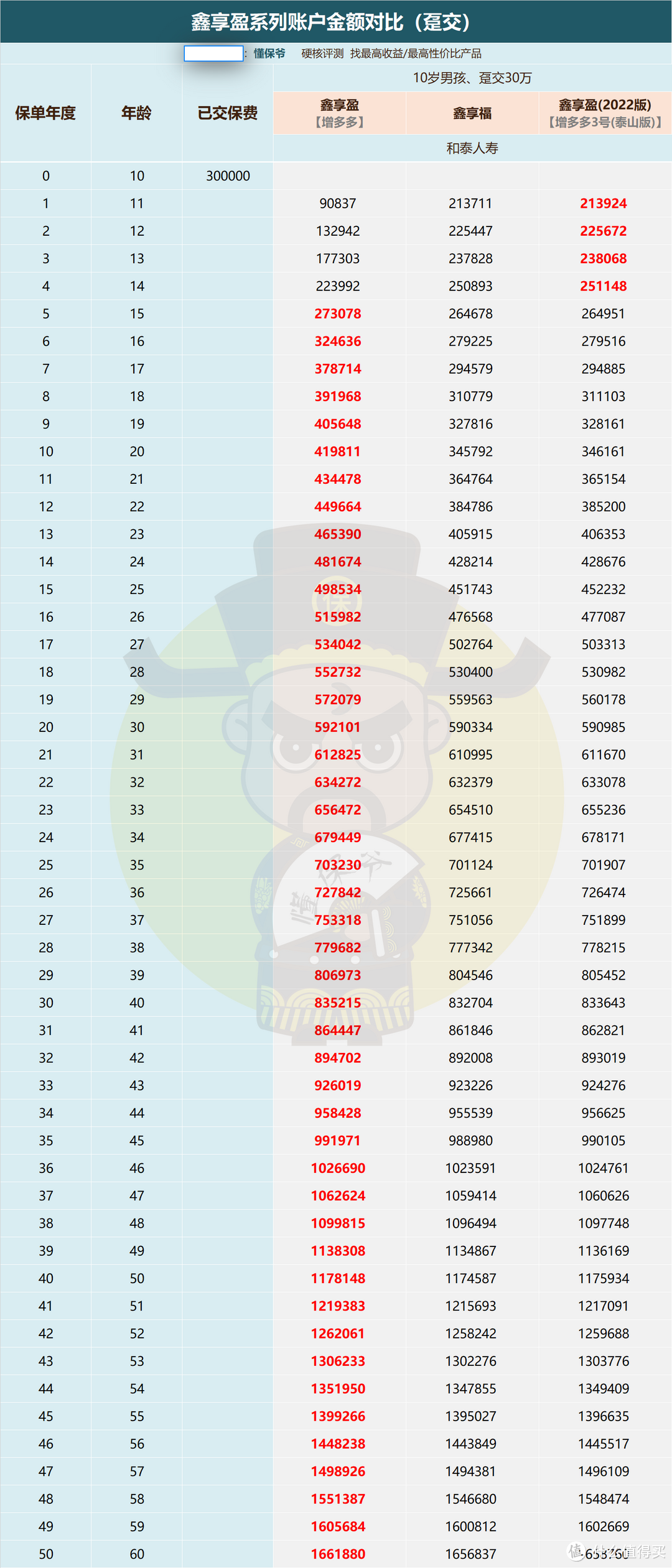

老产品中有款很出名的增额寿险——鑫享盈,也叫增多多。

算是和泰人寿的招牌,趸交(一次交清)和15年交收益都很不错,已于6月停售。

停售后,和泰人寿紧接着推出了2款新品代替,分别是:

鑫享福,以及鑫享盈(2022版),也叫增多多3号(泰山版)。

产品详情如下:

产品规则因为是一家保险公司,基本一致。

咱们先来看加保和减保。

「加保」是老款鑫享盈引以为傲的一点,是极少见的把加保写进条款的增额寿,并且加保体验非常好。

但是,作为鑫享盈系列一贯的加分项,新品鑫享福、鑫享盈(2022版)居然都不再支持加保了...

至于「减保」,鑫享盈系列新品同样受到了限制。

老款鑫享盈减保后留存4000元即可,算是很宽松的减保规则。

新品鑫享福、鑫享盈(2022版)则在留存4000元基础上,又增加了2条:

① 满5年才能申请减保;

② 每年最多减保20%保费对应的现金价值。

得嘞,老款鑫享盈宽松的减保也“升级”没了。

接着看「封闭期」,老款鑫享盈最短封闭期仅6年,

两款新品则给延长了2年,最短也要8年(5年交以上至少9年)。

又弱了点...

最后来看增额寿险的核心——「实际收益」。

以老款鑫享盈很有优势的趸交(一次交清)为例:

不难看出,两款新品都是典型的不求有功、但求无过,比老款鑫享盈低一些,好在没低太多。

常态实际收益率IRR都能有3.48%,持有时间很长时,极限IRR也能到3.49%。

当然,和老款鑫享盈比起来,新品鑫享福、鑫享盈(2022版)说一句“反向升级”肯定没问题。

三、

实际上,和泰的鑫享盈系列并非孤例。

应监管要求,今年大多数增额寿险新品都这样。

例如信泰人寿的如意尊3.0,今年升级成如意尊(星光版),延长了封闭期,限制了减保(满5年可减,每年20%);

又如光大永明人寿的光明至尊,近期升级为光明至尊(庆典版),增加了20%的减保限制;

再如横琴人寿的传世金彩,今年的新品是传世金彩(福享版),加保没了,减保同样增加了20%限制...

取消加保、限制减保、降低收益、延长封闭期,这将是未来增额寿险的主流,是新常态。

有人说,我可以选择不买新品增额寿,去买那些没这些限制的老产品就行了。

可问题是,老款增额寿已经没有未来了。

大家可以看到限制少的高收益老产品,今年来一直在下架中(如琴童尊享/守护神2.0/鑫享盈/金多多等)。

目前也就弘运增利、颐悦无忧、益利多2.0等寥寥几款了,

在增额寿险一代不如一代的前提下,

有存钱理财、规划养老、资产传承等需求的朋友,破局方法可能只有先买为敬了。

等等党,只会越来越亏。