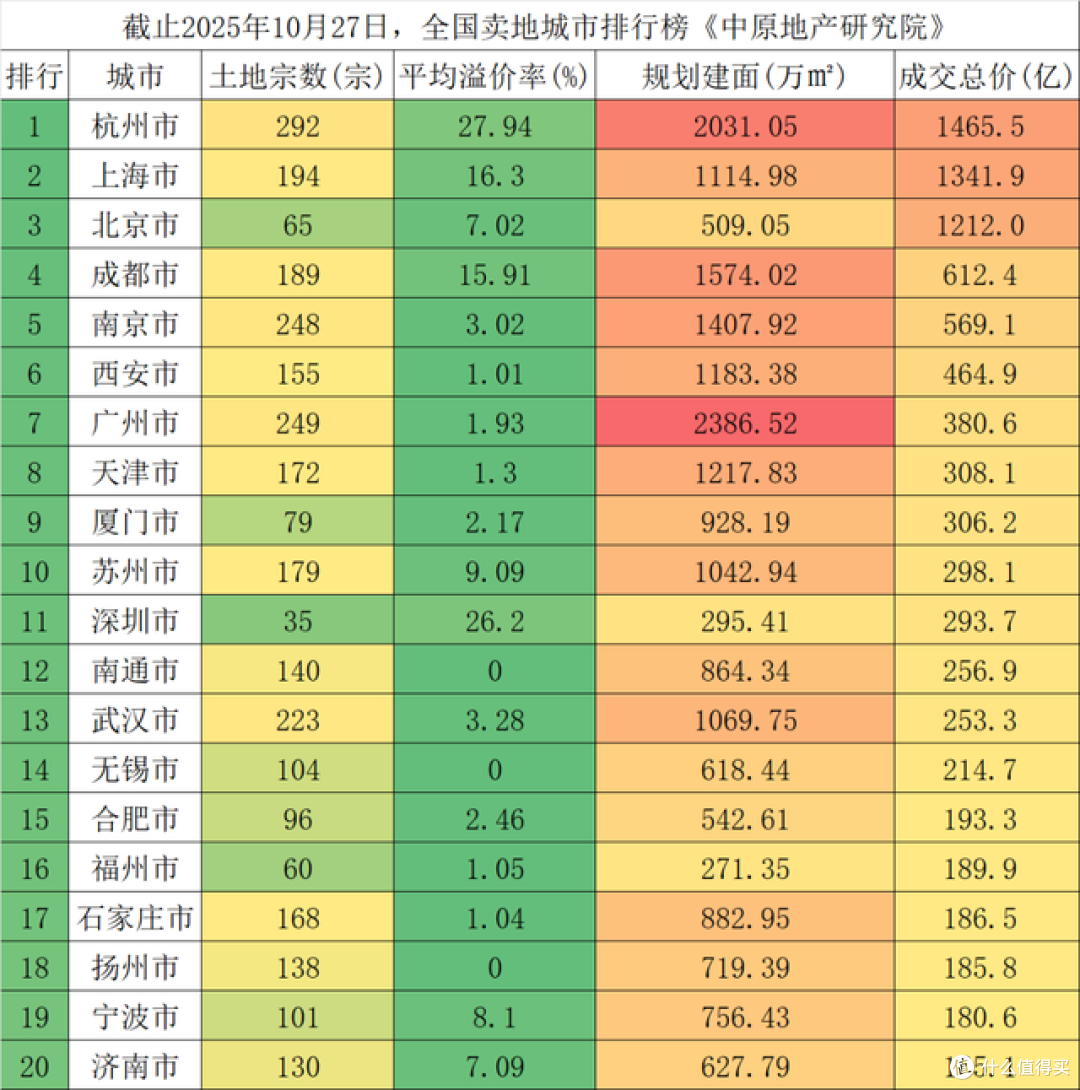

154

30

美联储又降息25个基点,这一次国内楼市,能被“救”回来吗?

2025-11-05 12:34:57

5点赞

11收藏

1评论

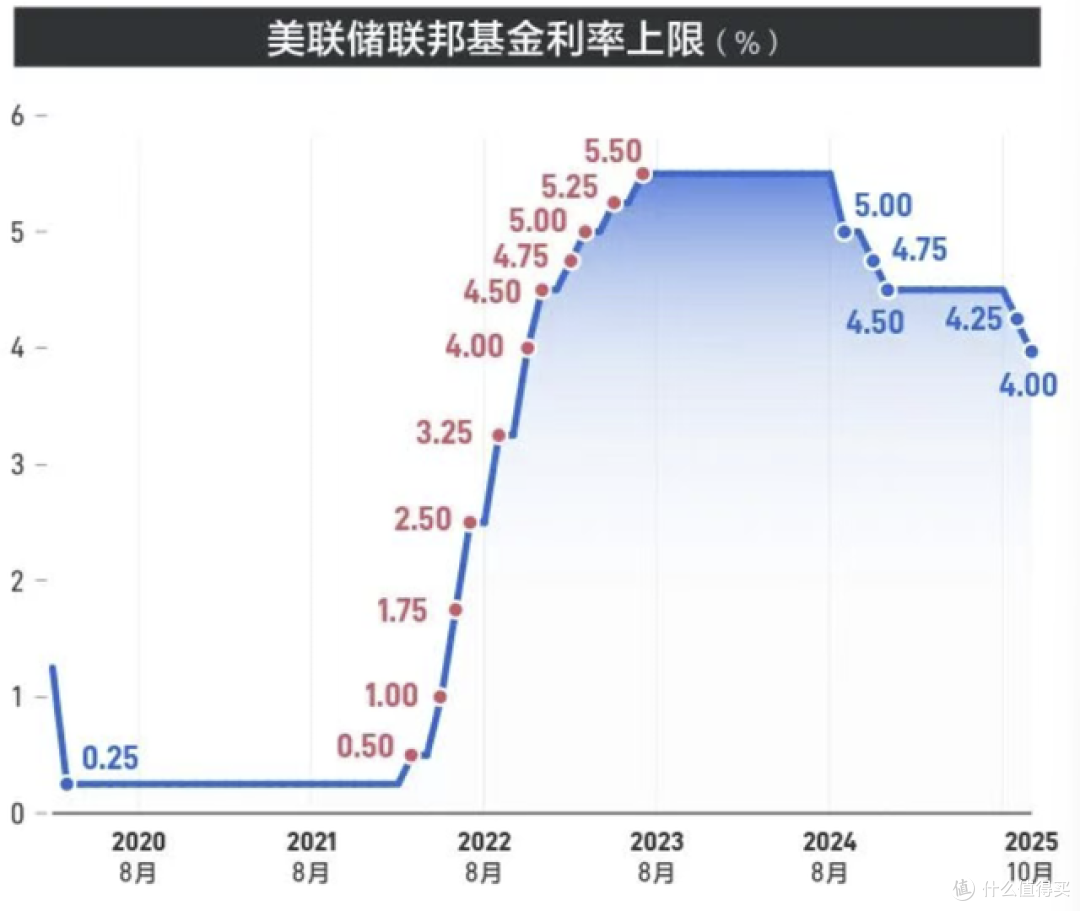

美联储再次宣布降息25个基点,这已经是2024年以来的第5次了。

消息一出,很多人的微信群和朋友圈就开始躁动,尤其是正为房子发愁的朋友,心里难免嘀咕:这波“海外放水”,能成为拯救咱们国内楼市的“灵丹妙药”吗?

说实在的,盼着靠美联储降息就让国内楼市“起死回生”,这种想法可能有点过于乐观了。

在我看来,这次降息带来的,绝非一场普惠的“及时雨”,更像是一阵方向不定的“风”。它吹过来,确实能带来一些凉意,但想靠它浇灌干涸的土地,还差得远。

它真正的影响,是沿着融资成本、政策空间和资本流动这三条小路,悄无声息地渗透进来,让楼市里的“强者”和“弱者”,感受截然不同。

01、美联储降息,对普通人有啥影响?

在深入楼市前,咱们先聊聊最实际的:美联储降息,对你我的“钱袋子”意味着什么?简单说,就是“借钱一族”笑了,而“存钱一族”可能要皱眉头了。

1. 利好“月供族”:房贷压力有望减轻

这对正在看房或身背房贷的朋友,是个实打实的好消息。

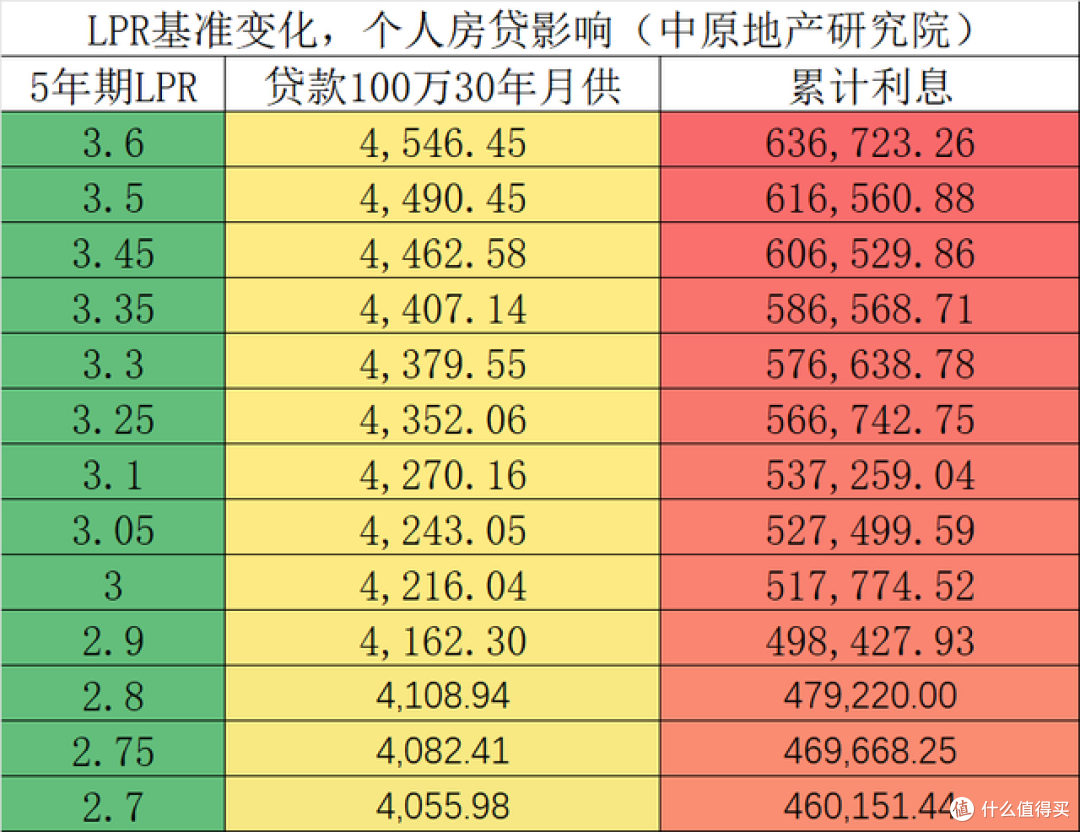

美联储降息,相当于给全球的“资金价格”打了个折。传导到国内,未来几个月,我们的LPR(贷款市场报价利率),尤其是5年期以上的房贷利率,很可能跟着下调。

这笔账很好算:假如你有一笔100万、30年的房贷,利率每下降0.25%,你每个月的月供就能省下将近150块钱,30年下来能省下一辆家用轿车的钱!

如果利率继续下行,部分城市首套房贷利率甚至可能跌破3%,进入“2字头”时代。这对于激活刚需市场,无疑是一针强心剂。

2. 消费贷、车贷门槛降低

除了买房,你计划中的买车、装修等大额消费,也会变得“便宜”一些。银行手里的钱成本低了,自然更愿意以较低的利率把钱借给你,鼓励你“先享受,后付款”。

如果你偶尔会用信用卡分期,那么要支付的循环利息也可能随之降低,算是省下了一点点奶茶钱。

但是,凡事有利必有弊。

对依靠利息收入的人来说,比如偏爱定期存款、大额存单的保守型投资者,会发现“钱生钱”越来越难了。银行放贷收益下降,付给储户的利息自然也会“缩水”。

同样,你手里的余额宝、银行理财等产品的收益率,大概率也会跟着往下走。

简单总结:美联储降息,像是在鼓励大家“把钱从银行里拿出来,要么花掉,要么去找更高收益的投资渠道”。

02、降息之风,如何吹动国内楼市?

好,铺垫完个人影响,我们回到最核心的问题:这股风,到底怎么吹楼市?

1. 融资端:头部房企喘口气,行业分化更剧烈

首先,对开发商来说,这次降息是“雪中送炭”,但炭火有限,只够少数人取暖。

对于那些信用好、还没“出险”的头部房企,尤其是能在海外发债的,降息直接降低了它们的美元债融资成本。

比如某优质房企,若存量美元债利率降低0.5个百分点,每年就能省下几百万美元的利息,这能极大缓解它们的偿债压力,为保交楼和新项目开发赢得宝贵资金。

但逻辑的另一面是: 对于大多数已经“出险”或实力较弱的中小房企,这波红利它们基本享受不到。

它们的融资困境,更多要靠境内的债务重组和销售回款来解决。

数据显示,今年上半年房企到位资金和个人按揭贷款同比还在下降,销售端疲软是硬伤。

所以,降息非但救不了所有企业,反而会加速行业的“马太效应”,让强者恒强,弱者加速出清。

2. 房贷端:利率已近“政策底”,关键还得看信心

对购房者而言,房贷利率下行是看得见的实惠。市场普遍预期,未来几个月5年期LPR可能会下调10-15个基点,这能直接降低购房门槛。

但这里必须补充一个关键逻辑: 我们不能指望利率无限制地降下去。

央行多次强调“不搞大水漫灌”,这意味着房贷利率已经接近“政策底部”,下行空间有限。更核心的问题是,利率只是影响购房决策的其中一个因素,而非决定性因素。

大家现在犹豫不敢买房,根本原因可能不是利率高了0.1%还是0.2%,而是对未来的收入预期、就业稳定性缺乏足够的信心。

如果对明天心里没底,即便利率再低,人们也会捂紧钱包。所以,激活楼市的最终钥匙,在于修复经济的“内生动力”和居民的“收入信心”。

3. 外资端:只爱“核心资产”,难改“冰火两重天”

美联储降息会让全球资本寻找价值洼地,中国部分资产会进入它们的视野。但请注意,外资可不是来当“活雷锋”的,它们精明得很,投资极其挑剔。

它们青睐的,基本集中在一线城市和强二线城市的核心地段优质住宅、高端写字楼,或者通过基金参与城市更新项目。

比如,近期就有外资机构联合发起几十亿的基金布局长三角。这种“精准滴灌”确实能托住这些核心区域的价格,上海新房价格环比能逆势微涨就是证明。

然而,逻辑的另一面残酷而真实: 对于广大的三四线城市,外资几乎看都不会看。这些地方面临着库存高、人口流出的长期困境,二手房价格跌幅明显。

想靠外资来拯救全国楼市?无疑是天方夜谭。这进一步加剧了国内楼市“核心城市回暖、普通城市承压”的分化格局。

所以,回到我们最初的问题:美联储降息,能“救”国内楼市吗?

答案已经很清晰了:不能。 它带来的不是普天同庆的“泼天富贵”,而是一次深刻的结构性分化。

它像一副药引,能缓解头部房企的融资口渴,能降低刚需客户的购房成本,能巩固核心资产的价值。但根治楼市顽疾的主药,还是我们自身的内需动力、居民的收入预期以及“房住不炒”下的长效发展机制。

给不同人的几句实在话:

对购房者:

如果你是在一二线城市买改善型住房,现在或许是一个可以重点关注的利率窗口期。但若是投资三四线房产,还请三思。

对行业观察者:

请彻底放弃楼市会“全变天”、重回暴涨时代的幻想。未来的主题将是“质量”取代“规模”,“分化”取代“普涨”。

总而言之,美联储降息为我们争取了更宽松的外部环境,打开了一扇政策的窗。但楼市的真正回暖,注定是一场需要内外兼修、耐心等待的漫长旅程。

风来了,但只有站对位置的人,才能感受到它的温度。

值友7259328294

也不看看生育率

校验提示文案

值友7259328294

也不看看生育率

校验提示文案