47

78

有必要买含轻症的重疾险吗?

2018-11-22 22:30:00

5点赞

19收藏

1评论

近几年,保险公司为了顺应市场的发展,让重疾险产品更加人性化,对其进行了升级,不断推陈出新,新增了很多新颖的且更有利于客户的条款,其中最备受瞩目的大概要数“轻症赔付”了。

今天,小编就来为大家解读一下,轻症是什么,是否真的有必要购买。

本文主要从以下几个方面进行分析:

什么是轻症?轻症真的轻吗?

轻症有什么作用,值得买吗?

选含轻症重疾险的注意事项

一、什么是轻症?轻症真的轻吗?

轻症一般说的是重大疾病前期较轻的疾病或早期症状,如果按照重疾的定义来讲,这些疾病就是还没有达到重疾的标准,无法赔付保额。

我们必须要注意,轻症往往是重疾的潜伏阶段,需要早期发现和积极治疗,才能防止往重疾转变。就拿原位癌来说,一经及时发现,通过单纯手术切除就能获得很大痊愈的机会,但若不能及时发现且得到恰当治疗的话,就很容易发展为恶性肿瘤。

所以,轻症其实并不轻,但若不及时治疗,也容易恶化成大病。

二、轻症有什么作用,值得买吗?

1. 轻症不在重疾赔付范围内,轻症可作为重疾的补充

目前重大疾病的标准,是根据2007年4月,保监会公布《重大疾病保险的疾病定义使用规范》来定义的。但是重疾险中的轻症是没有一个明确的标准,各家保险公司病种不同、疾病定义存在一定的差异、理赔条件也存在差异。

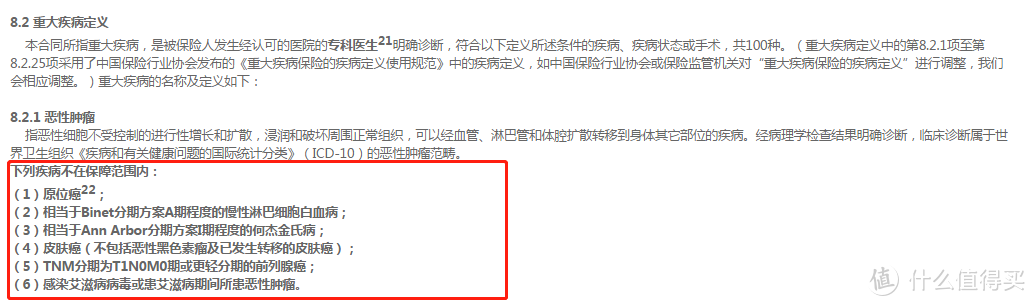

其实很多轻症是可以早期发现并及时治疗争取痊愈的,这种一般都没有达到重疾的标准,因此不在重疾的理赔范围内。我们可以看一下某款保险的重疾险合同条款:

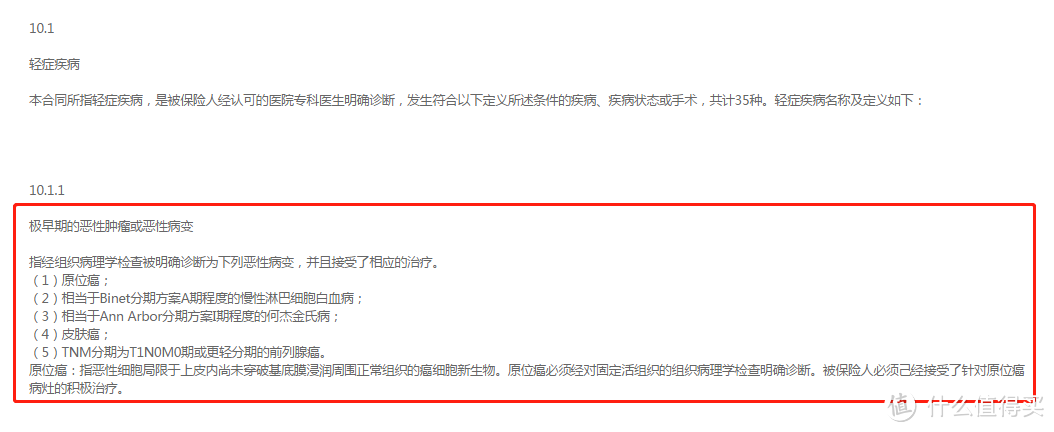

从上图可知,重疾并不包括原位癌。下面我们再看一下轻症中的条款:

虽然重疾不包括原位癌,但是原位癌在轻症这块范围内,可以通过轻症获得赔付,这也是对重疾的一种补充。

所以,轻症的出现使得患者在疾病早期就能获得保障,并早日接受治疗,这样的设计满足了部分客户拥有更全面保障的需求。

2. 相对重疾,轻症更为常见和多发,有轻症赔付更放心

轻症发生的概率和频率都远远大于发生重疾或身故的概率,这就好比车险里几十万元的第三者责任险可能几年、几十年甚至一辈子都用不到,但车损险、划痕险有时一年都需要用到好几次。

这里给大家列出几种公认的最常见高发的轻症以及相对应的重疾:

很多人会被这些轻症的医学名吓到,但其实并不是特别严重,一般早期发现并通过微创或者一些小手术就可获得治愈的可能性,若未及时发现、接受治疗的话就会很容易发展成为重大疾病。其中极早期恶性肿瘤或恶性病变(原位癌)、不典型的急性心肌梗塞、轻微脑中风、冠状动脉介入手术(非开胸手术)被称为轻症的“核心四项”,相对更高发。所以为了防患于未然,附加轻症还是更让人安心的。再说了,就算医保或者医疗险报销了轻症的大部分治疗费用,剩下的可以承担,抛开这些不说,患者日后的疗养费用和补偿家庭收入缺失也是一大笔金额的,而重疾险的轻症属于给付型,获赔的轻症保险金也可以用于补贴家用。

同时,轻症的赔付也是为了降低重疾险的赔付门槛,这种设计对于客户的好处显而易见。因此,对于轻症也是需要考虑到的重要一点。如果搭配“轻症豁免”,保障效用加倍哦。

三、选含轻症重疾险的注意事项

我们了解了轻症的作用,相信肯定会有一个疑问:含轻症的重疾险到底如何挑选?这里为大家总结了重要的几点:

1. 是否含轻症豁免

“轻症豁免”全称“轻症豁免保险费”,是指发生了轻症疾病就豁免保险费,一般针对附加了轻症保障的重疾险,在被保险人发生轻症,出险并获得理赔之后,可豁免剩余保费,后续保障依旧有效。比如张三投保了某款保险待期之后不幸患上轻症,可以先拿到30%的重疾保额,后期的所有保费就不用再交了,如果以后恶化发展成重疾,还可以再拿100%的重疾赔款!

但是这种情况只会发生在长期险的交费期间,如果是趸交(也就是一次性交清)或缴费期满,那就无法发挥豁免的作用了,建议大家可以选择更宽的缴费期限,比如分20年缴或者分30年缴的。

总的来说,轻症的治愈率还是相当高的,能豁免保费是非常实用又人性化的设计。

2. 轻症的赔付次数和比例

上文也提到过,相对重疾,轻症比较高发,如果保费差距不大的话,轻症的赔付次数和赔付比例自然是越多越好,并且一般来说,一次轻症的治疗费用是1万-10万左右,如果情况严重的可能会更多,而且会造成一定的收入损失或康复费用。所以,轻症赔付的比例和次数也是重要的。通常情况下,轻症赔付次数都是1次和赔付保额的20%,但是现在市面上也涌现出较多轻症多次赔付的产品,也有少部分产品是25%或30%的轻症赔付

3. 轻症赔付是否占用重疾的保额

有些产品的轻症赔付是占用重疾险的保额,不是额外给付,这种情况下,轻症赔付之后,重疾险的保额会减少,比如保障50万,赔付20%(10万),这时重疾险的保额就由原来的50万降为40万。所以最好选购不占用重疾保额的产品,即轻症赔付之后,重疾的保额仍是50万。

最后小编想说,至于是否选择含有轻症保障的重疾险,是仁者见仁智者见智的一个问题。有人觉得轻症的引入降低了赔付门槛,对我们也算是更有效的保障。而且稍多花些钱,买更全的保障也是挺好的。

也有人觉得,买重疾险的目的最重要就是为了保障重大疾病,并不需要附加轻症。更何况,一般轻症都可社保报销,报销之后只需承担几千或者小几万而已,普通家庭也是完全可以承受的,可是一旦患上重疾,对于家庭来说就是晴天霹雳啊!所以宁愿将花在轻症责任上的保费用来加大重疾险的保额。

对上面的两种观点大家怎么看呢?欢迎留言跟小编一起探讨探讨哦~

安锦流年

校验提示文案

安锦流年

校验提示文案