33

66

“我有医保,还有必要买商业医疗险吗?”

2020-06-23 21:07:38

3点赞

0收藏

0评论

“我有医保,还有必要买商业医疗险吗?”

关于这个问题,总是有人隔三差五就来问菇妈。

很多人觉得,自己买了医保,看病有医保就够了,医疗险好像没多大必要。

可是你有想过,万一得大病需要治疗或手术,医保的保障真的够吗?

如果医保真有这么万能,朋友圈里怎么还会有那么多水滴筹、轻松筹?难道他们都没有医保吗?

归根结底,医保只能作为广覆盖、低门槛的保障,无法面面俱到,解决我们“看不起病”的难题。

那么,医保有哪些优点?又有哪些不足?商业医疗险有必要买吗?接下来菇妈准备和大家好好唠一唠。

一、医保有哪些优点?

目前,在咱们国家参加医保的人已超过 13.5 亿,可以说人手一份医保。

作为大家最基础的保障,医保有着商业保险不具备的 3 大优势:

可带病投保:即便罹患癌症也能参保,治疗费也仍然可以报销。而商业保险,生过病就可能不符合健康告知,无法投保。

终身续保:医保不会停售,每年交钱每年都有保障。而商业保险却有可能停售,今年能买,明年也许就买不到了。

长期有效:在一些城市,职工医保缴满 25 年,就能终身享受医保待遇。

医保的这些优点,没有任何商业保险可以替代。所以菇妈和大家再三强调:一定要参加医保。

尽管医保的优点不可替代,但如果只有医保,也是远远不够的。

这里给大家分享一个客户案例:

46岁的姚女士,去年1月份因病在重庆医科大学附属医院住院10天,一共花费10173.44元。

出院后她收到了医保结算单,上面标明了此次住院纳入医保报销金额共计6030.6元,但实际只报销了3914.48元。

也就是说,医保只给她报销了38.4% ,剩下的超过60%左右的费用无法通过医保报销。

这部分费用,医保为什么不能报销?这里就要说说它的不足了。

二、医保有哪些不足?

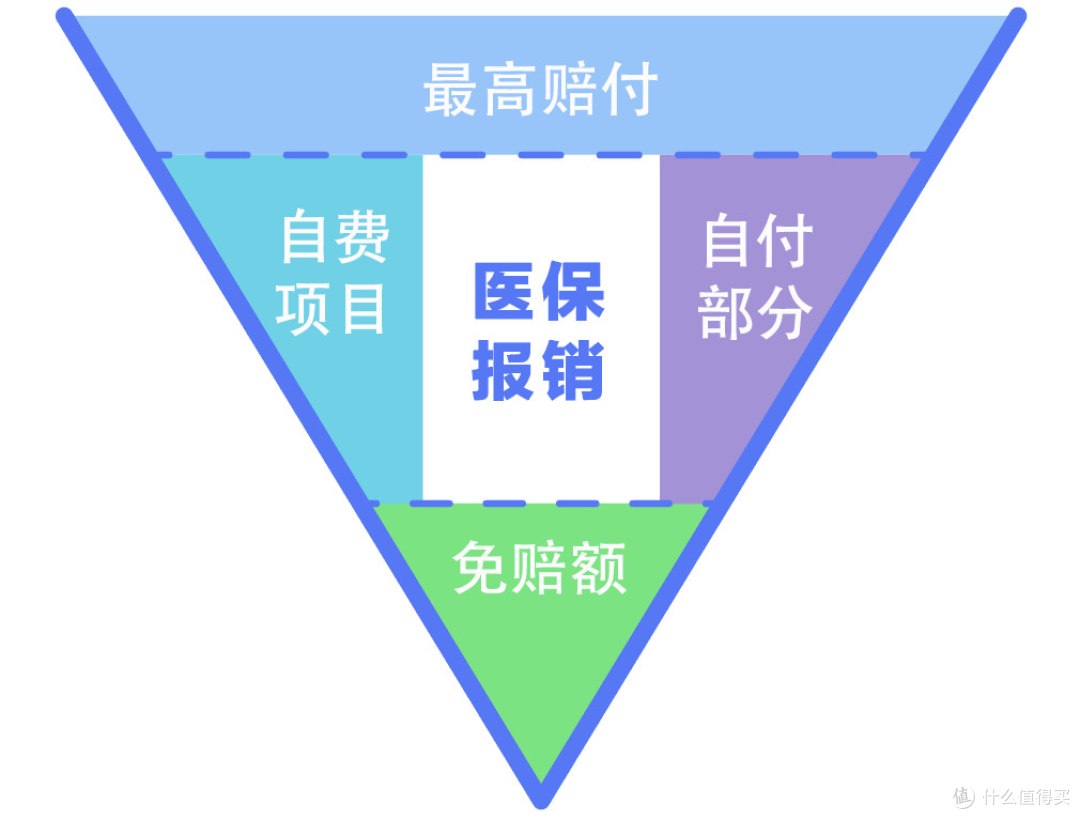

首先你得知道,在实际报销中,医保会有着种种限制,具体如下:

1.起付线也就是指,当看病花费累计超过一定金额后才能报销。医保都有起付线,起付线以下,医保不管,自己掏钱。以北京的职工为例:门诊的起付线是1800,也就是说花费1800以内的医疗费用,是一分钱不报销的。

住院花的钱,起付线是1300,然后按照医院等级、治疗费用的不同阶梯报销。

2.封顶线

也就是最高可报销额度,超过这个额度的费用不予报销。像姚女士所在的重庆,住院最高能报销50万元。

不管哪个城市的医保,都会有最高额度赔付限制。(各地不同)

3.报销比例

指符合报销范围内的金额,有时候也是要按照一定比例进行报销,不完全是百分百报销。

比如在北京,门诊超过1800的部分可以报销70%,封顶两万。

医院等级越高,报销比例越低,如果我们想去三甲医院看病,那报销比例就要比二级医院低一些。

4.医保目录

医保报销必须符合这三个目录:“药品目录”、“诊疗项目目录”、“医疗服务设施”。

也就是说,只有符合目录内的治疗费,才能报销。而一些效果好的自费药、特效药等,都不在目录内,就无法报销。

大家如果看过《我不是药神》这部电影就知道,像这种进口药医保都不报销。

除此以外,医保还有一点不足是:无法弥补生病带来的其他损失。

一个人生病,会因为治疗耽误工作,而由此产生的收入损失、误工费等,医保都没办法报销。

总的来说,医保只能解决最基本的问题,如果不幸得了一场大病,只用医保来应对疾病风险,显然是不够的。

这就好像吃饭一样,医保只能确保我们 “有饭吃”,但要“吃得饱”,还要商业保险来补充。

三、商业医疗险有必要买吗?

市面上一些常见的百万医疗险,不但可以报销进口药、自费药,而且凡是符合要求的住院医疗费用,都可以报销。

一年保费只要几百块钱,就能获得两三百万的保额,弥补了医保额度不足的缺陷。

另外,不少百万医疗险有就医绿色通道的服务内容,帮你解决“看病难,住院难,手术难”等问题。

还有的百万医疗险提供就医直付服务,就是住院的时候保险公司先帮忙垫钱,出院后再跟保险公司报销。

通过医保+商业医疗险的组合搭配,基本能够覆盖掉我们小额+大额的医疗费用。

但是百万医疗险有停售的风险,而且买百万医疗险的时候对身体条件的要求特别高,如果身体有异常问题的,可以来咨询菇妈,以免你买错白花钱。

四、最后菇妈想说

最后菇妈想说,我们谁都不想因病返贫,但万一不幸遭遇疾病风险,需要用钱救命的时候,保险可以让你不用放下尊严去借,去求,可以让你更加没有后顾之忧地去面对生活。

—END—