38

71

小保险公司到底靠谱吗?结果令人意外

2020-06-23 22:53:00

2点赞

6收藏

2评论

菇妈发现,很多人在网上买保险时,都会有个心结:

网上买保险,到底靠不靠谱啊?倒闭了怎么办?保费要交这么多年,几十年后还能得到理赔吗?小公司会不会扯皮耍赖,理赔找不到人怎么办?这好像是大多数人的“执念”,大家总觉得保险公司越大,理赔越简单,越高效。说实话,菇妈完全理解大家的顾虑。

毕竟保险是看不见摸不着的产品,谁都希望将来理赔的时候,能够顺顺利利的。那么,菇妈今天就和大家聊聊关于保险公司的那些事儿,内容如下:保险公司设立原则与条件保险公司的经营监管制度保险公司到底会不会破产?一、保险公司设立原则与条件开保险公司的门槛有多高,可能是大家不能想象的。我们先来看看,要成立一家保险公司,都需要什么条件。

首先,设立保险公司,不仅得符合法律规定,还得经国家机关部门批准。根据《保险法》第67条:设立保险公司应当经国务院保险监督管理机构批准。国务院保险监督管理机构审查保险公司的设立申请时,应当考虑保险业的发展和公平竞争的需要。我国设立保险公司的基本原则是许可设立原则,在源头加以把关,更大程度上的排除不合格的保险公司的产生,保障被保险人的利益及保险业的稳定。其次,想开一家保险公司?先摸摸自己的口袋,再说吧。根据《保险法》第68条规定,设立保险公司,应具备以下条件:(一) 主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;(二)有符合本法和《中华人民共和国公司法》规定的章程;(三)有符合本法规定的注册资本;(四)有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;(五)有健全的组织机构和管理制度;(六)有符合要求的营业场所和与经营业务有关的其他设施;(七)法律、行政法规和国务院保险监督管理机构规定的其他条件。其注册资本要求也很严格。根据《保险法》第69条规定:设立保险公司,其注册资本的最低限额为人民币二亿元。

国务院保险监督管理机构根据保险公司的业务范围、经营规模,可以调整其注册资本的最低限额,但不得低于本条第一款规定的限额。

保险公司的注册资本必须为实缴货币资本。

翻译一下就是,除了要净资产不低于人民币二亿元,还得有良好的信誉、专业的管理人员,以及持续的盈利能力等。满足条件后,提交申请,进入了漫长的审核等待期,短则一年半载,长则三四五六年,最终由银保监会拍板。由此可见,保险公司的入场券要比其他行业高得多,这样的条件下成立的公司你说是算大还是小呢?

二、保险公司的经营监管制度保险公司不仅在成立阶段,国家对其有严格的要求,在后续的运营中也被严格监管着。

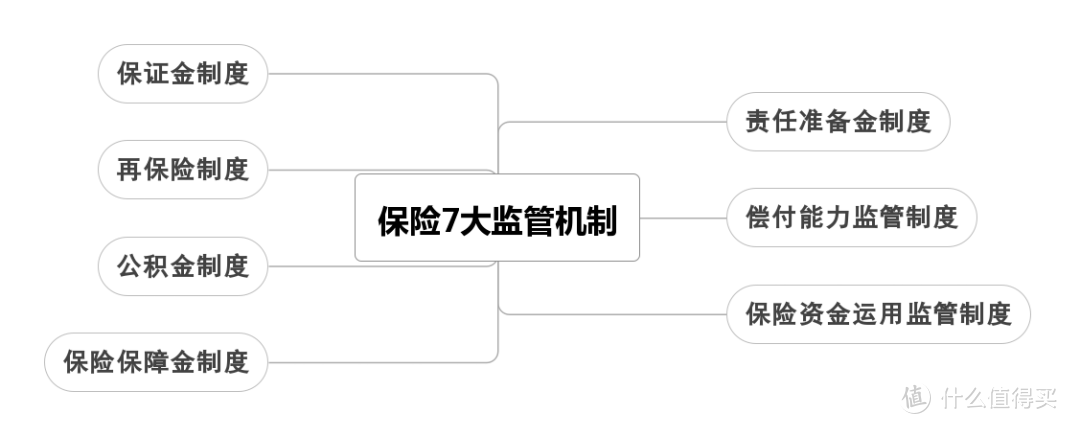

那接下来就从保险公司的监管机制聊聊:1、保证金制度银保监会要求保险公司在指定的银行里存入注册资本的20%作为保证金。这笔钱只有保险公司亏损时,银保监会才会拿出来用于破产时清偿债务。《保险法》第97条:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。2、责任准备金制度所谓保险责任准备金,是指保险公司为了承担未到期责任和处理未决赔偿而从保险费收入中提存的一种资金准备。《保险法》第98条:保险公司应当根据保障被保险人的利益、保证偿付能力的原则,提取各项责任准备金。3、公积金制度按照保险法和公司法的规定,保险公司在分配当年税后利润时,应当提取利润的10%列入公司的法定公积金;法定公积金累计额达到公司注册资本的50%以上时,可以不再提取。4、保险保障基金制度《保险法》第100条规定:保险公司应当缴纳保险保障基金。

保险保障基金应当集中管理,并在下列情形下统筹使用:(一) 在保险公司被撤销或者被宣告破产时,向投保人、被保险人或者受益人提供救济。(二 )在保险公司被撤销或者被宣告破产时,向依法接受其人寿保险合同的保险公司提供救济。(三)国务院规定的其他情形。保险保障基金筹集、管理和使用的具体办法,由国务院指定。截至到2019年12月31日,保险保障基金规模已达到1460.82亿元,此资金由各家保险公司按要求缴纳,由中国保险保障基金有限责任公司统筹管理。5、再保险制度《保险法》第103条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十;超过的部分应当办理再保险。简单来说,就是保险公司和投保者签订了合同,收了保费后,针对一些风险较高的情况,会从中拿出一些保费,给另一家保险公司,这样可以将部分风险责任转移给其他保险公司。

三、保险公司到底会不会破产所以,当有人给你说保险公司是不会破产的,这种说法是不正确的。但即便如此,截止目前,我国还没有任何一家保险公司破产过,这是一个极小甚至没有的概率事件。但是,如果真的破产了怎么办啊?没事儿,不用担心,中国《保险法》帮你搞定一切。根据《保险法》第92条规定,保险公司除了分立或者合并,以及被依法撤销外,是不可以自行解散的,即便是解散,银保监也会指定其他机构接手的。保险公司本身实力都很强,后期的银保监会监管也非常严格,还有再保险公司和保险保障基金兜底,即使出事儿了,国家也会指定接盘侠。总之一句话概括就是,有国家兜底,就把心放在肚子里吧。四、最后菇妈想说在保险行业,根本没有所谓的“小公司”。不论保险公司的规模如何,只要符合理赔条件,投保时做到如实告知,就能正常获赔,和所谓的保险公司“大小”没有任何关系和影响。购买保险的时候,你应该更多的去关注保险产品本身的保障范围,合同条款,保费的性价比。如果今天的分享对你有所帮助,就在文章底部点个 “在看” 吧,让更多人看到才是对我最大的支持哦~—END—

值友9241342118

校验提示文案

msk86

校验提示文案

msk86

校验提示文案

值友9241342118

校验提示文案