29

65

刚结婚的90后夫妻,如何用1万元配置好保险

2020-06-17 19:59:24

0点赞

1收藏

0评论

时间真的很快,转眼90后们都已经30岁了。

突然这么感慨是因为,上周菇妈还接到邻居的请帖,他们家大鹏7月办婚礼,在我印象中90后的大鹏还是一个小孩啊!

所以今天菇妈干脆和大家聊聊90后的保险。

90后其实已经是当下的保险消费主力军。加入支付宝大病互助计划“相互宝”的8000万用户中,90后是主力人群。在《90后保险大数据报告》中显示,90后平均持有4张保单,成了保险主力军。

除了大家保险意识提高之外,这个现象背后有一个令人忧虑的原因:癌症发病低龄化、重大疾病发病率持续增高,检出率年轻化。

疫情期间也有一对90后小夫妻找到菇妈,希望能帮忙出一套家庭保险方案。

夫妻俩在深圳工作,年收入30万左右,没有房贷车贷。他们的预算是1万元左右,希望能匹配到合适的方案。

一、家庭情况

菇妈建议年轻人早买保险的原因之一,就是大家的生活习惯很不规律,说不定就会有这样那样的小毛病,而一旦有健康问题,有些保险产品的购买是会受到限制。

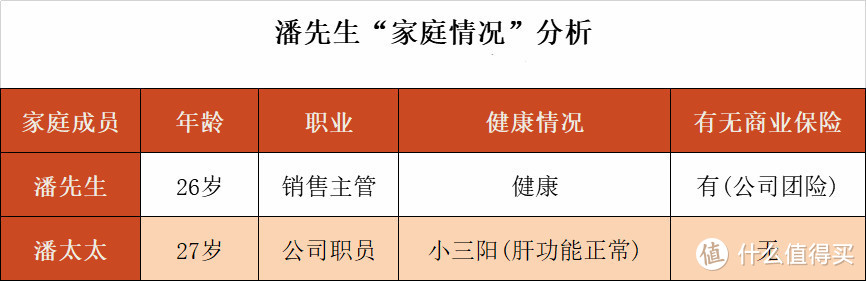

按照标准流程,我先了解了潘先生的家庭情况及健康状况。

潘先生身体健康,偶尔有些感冒发烧,并不影响买保险。

而潘太太 患有小三阳(肝功能正常),由于维持得比较好,一般通过核保,仍有机会买到保险。

以下就是菇妈给到潘先生的具体方案建议:

二、方案设计

潘先生之前对保险还是做了一些功课,希望能优先配置重疾险,能够保终身最好,然后把四大险种尽量配齐,他担心以后万一患了大病,会给家庭带来巨大的压力。

等以后预算多了,到时候再考虑加保。

1、潘先生的保险

保终身的重疾险中,新出的超级玛丽 2 号 max 很不错, 在60 岁前可以多赔 60% 保额。

以 50 万保额为例,60 岁前患了重疾,能赔 80 万,而且轻症、中症的赔付比例也很高。

由于潘先生看重医疗险的续保条件,因此给他选了保证续保的好医保长期医疗。以后大额的医疗费不用担心了。

此外,潘先生告诉菇妈,夫妻俩近期也考虑买房。买房后会涉及房贷负债,所以我给孟先生配置了100万的擎天柱 2020 定期寿险。

2、潘太太的保险

潘太太患有小三阳,好在肝功能正常,核保后仍然有可以选择的产品。

综合考虑后,我给潘太太选了以下产品:

优惠宝:这款产品小三阳可以正常承保,而且 60 岁前患重疾,可以多赔 60%,以 30 万保额为例,60 岁前能赔 48 万。

平安 e 生保(续保版2020):这款产品除外了乙肝的相关保障,不过其它的疾病依然还能保障,并且能 6 年保证续保。

至于寿险,我给潘太太选了瑞泰瑞和升级版,这款产品健康告知非常宽松,没有问到肝炎,可以直接投保。

总的来看,这一套方案一共 9770 元,占家庭年收入的 3% 左右,也符合潘先生的预算范围。

三、最后菇妈想说

买保险就是丰俭由人,一定要根据自身的需求和预算配置适合的方案。90后已经开始承担起家庭责任了,配置保险越早越好。

同时菇妈再次提醒,一定要规律作息,多锻炼跑跑步啥的。

菇妈真是为大家操碎了心,希望菇妈一系列的案例分析对大家能有帮助。

—END—