7

15

你的爱车都有保障了,你和家人的保障谁来管?

2020-07-15 19:36:09

7点赞

23收藏

11评论

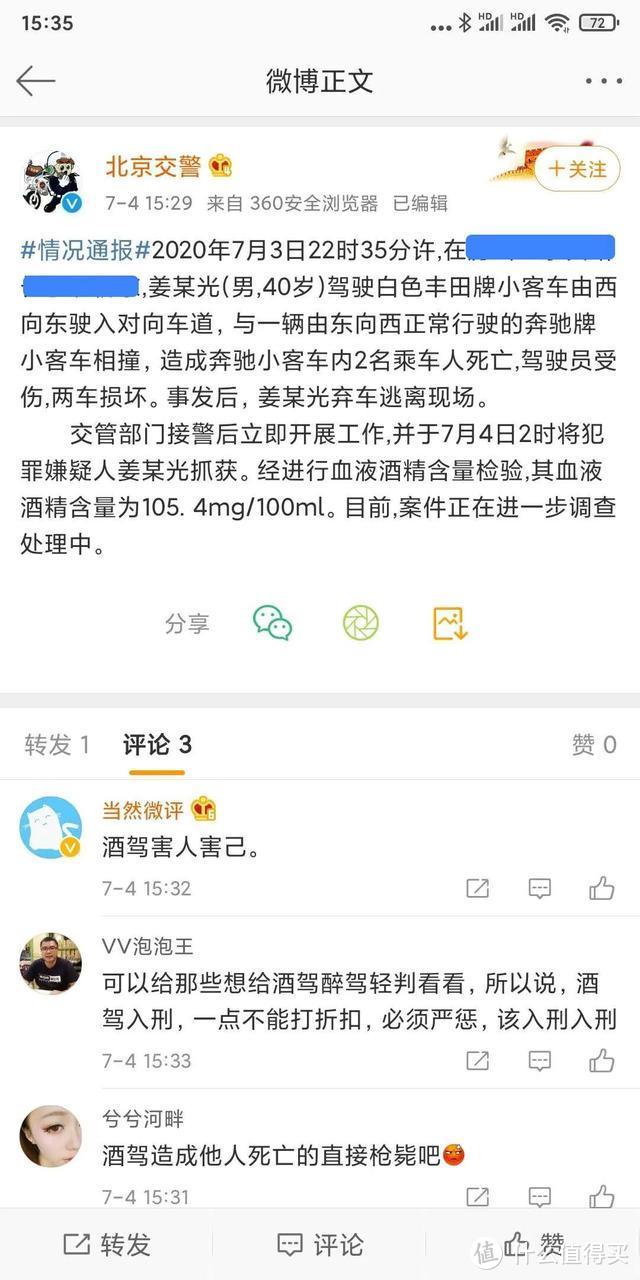

前些天,鹏哥家附近高架桥上发生了一起严重交通事故。

一辆SUV逆行,与一辆正常行驶的小轿车相撞。

小轿车内是一家三口,爸爸和儿子坐在后座,妈妈开车。

事故造成小轿车内爸爸和儿子死亡,妈妈受伤。

经交警调查,SUV驾驶员酒后逆向行驶,与正常行驶的小轿车相撞,相撞后逃离现场。

好在,几个小时后就被抓获。

可能因为事故发生地实在离鹏哥家太近,几乎每天都会路过,开车也经常会经过,那是东西走向必经的一座高架桥。

这件事情对鹏哥的触动很大。

幸福的一家三口,正常开车行驶在即将到家的路段上,就这么祸从天降。

你永远不知道明天和意外哪个先来。

只有当活生生的例子摆在自己眼前时,对这句才会有更深的理解。

意外之所以被称为是风险,就是因为其不可预知性。

是否发生不知道

发生时间不知道

严重程度不知道

我们以为有了先进的科学和技术就可以预知未来了?

其实在风险面前,我们连下一分钟可能发生什么都不知道,更别提未来。

正是在这件事情的触动下,鹏哥认为有必要再来聊聊车险。

既然风险无法避免,那就看看如何减少风险对自己造成的经济伤害。

为什么强调是经济伤害呢?

因为只要发生意外,精神上和身体上的伤害是无论如何也无法避免和减少的。

只有经济上的伤害,可以通过保险进行转嫁。

本文重点内容:

什么是驾乘险?

为什么你需要购买驾乘险?

有合适的驾乘险吗?

常见问题解答

一、什么是驾乘险?

驾乘险是意外险的一种,对车上驾驶员和乘客因意外伤害导致身故或伤残进行赔偿。

驾乘险分这两种:

跟人不跟车:被保险人开哪辆车,哪辆车就有驾乘险保障;

跟车不跟人:不论谁开被保险车辆,都可以享受驾乘险的保障。

如果说30年前小汽车还是奢侈品的话,现如今,小汽车已经成为必需品了。

有数据统计显示,截止到2019年12月31日,国内汽车保有量达到2.6亿辆,差不多每3个家庭就有2辆小汽车。

车险也便成为我们接触最多的商业保险产品,没有之一。

你可能不知道重疾险,不知道百万医疗险和寿险,也可能不知道理财险、财产险和责任险,但肯定不会不知道车险。

因为车险中的交通强制保险是汽车上路之前必须投保的。

如果不投保交强险上路,是会被警察叔叔罚款滴。

可是,大家有没有注意过,车险,包括交强险、车损险、三者险等,都是保障车辆和车外人员的。

如果因为自己责任出现交通事故,本应该由自己赔偿的、自己车辆和车内乘客以外第三者的损失,包括财产损失和人员伤害,都可以由第三者责任险负责赔偿。

自己车辆也可以由车损险负责赔付。

唯独自己和自己车内的乘客,没有保险负责。

这个逻辑是不是挺奇怪的?

别人的损失都由保险负责,自己的车也可以由保险负责,偏偏自己和自己车内乘客的损失没人管。

难道我们还没有车辆值钱嘛?

显然不是。

这个世界上,人永远是最值钱的,有人才有一切。

所以,除了交强险、第三者责任险、车损险等必要的保险之外,我们非常需要一款能够保障司机和乘客的保险。

这就是驾乘险。

更何况,自己和自己车里的乘客,要么是自己家人,要么是自己亲戚、朋友,最差也得是同事或者其他认识的人。

私家车,你不可能随便拉人陌生人吧?

真要是出现交通意外,这些人更需要保障不是?

驾乘险主要用于保障车内司机和乘客。

作为意外险的一种,不论交通意外责任是不是自己,只要出现交通事故造成人员伤害,驾乘险都可以赔偿。

二、为什么你需要购买驾乘险?

随着私家车越来越普及,搭顺风车已经成为很多人习以为常的行为。

特别是节假日,约上几个好友,一起开车去某地游玩被认为是非常惬意的事情。

但是,交通事故可不会因为你是好意搭载别人就不找上门吧?

如果交通事故是由别人全责还好说,相关人员赔偿都找责任人就可以。

如果事故责任是由驾驶员自己造成的,怎么办?

亲戚朋友之间因为此类事件反目成仇的案例比比皆是。

因为“好心办坏事”,既没了情谊又要赔钱的案例同样不胜枚举。

北京二中院之前针对这种情况发布过一则通报,通报数据有几点很值得我们思考:

车主不能因为“好意同乘”而免责;

九成以上受害者为搭乘亲朋好友私家车;

案件调解难度大,和解率低,最多能和解10%。

我们来看两个真实的案例:

案例1:

2018年10月1日,平时一起玩的不错的几个朋友张某、单某、于某、李某约定趁十一小长假起自驾车去九华山游玩。

张某提议去的,得到了几个朋友的一致支持。

只有单某一个人有车,于是单某提议由自己出车并驾驶,因平时关系都非常不错,也就没计较油钱的问题。

10月2日,在开车途中,因疲劳驾驶,车速过快,未采取有效措施,汽车撞到路边隔离带。

导致于某、单某受伤,张某和李某受伤后死亡。

后经交警认定,单某负事故全部责任。

于某、张某及李某家人共同将单某告上法院,要求单某赔偿相应损失。

法院审理后认为:

单某作为事故责任方,对张某、李某的死亡以及于某的受伤有不可推卸的责任。

虽然单某没有收取同行人员任何费用,属于“好意同乘”,但并不意味着同乘者甘愿冒一切风险。

驾驶者对于好意同乘者注意义务并不因为有偿与无偿而加以区分。

依据《民法通则》第119条的规定,侵害公民身体造成伤害的,应当赔偿医疗费、因误工减少的收入、残废者生活补助费等费用;造成死亡的,并应当支付丧葬费、死者生前扶养的人必要的生活费等费用。

案例2:

2016年2月,林某和朋友蔡某等人相约驾车出游,车辆由林某提供,但是由蔡某驾驶。

行驶途中发生交通事故,致使林某、蔡某受伤,车辆受损。交通事故认定书认定蔡某负全部责任。

后林某起诉至法院,要求蔡某承担其损害赔偿责任。

蔡某抗辩称,其驾车行为系无偿帮工(或称“义务帮工”)行为,事故后果应由被帮工人(林某)承担。

法院审理后认为:

在相约驾车出游中,车辆由林某提供,事发时由蔡某驾驶,且蔡某未收取任何费用。

此处,蔡某的驾驶行为应当如何界定?

对被帮助人林某而言,林某获得的利益是有偿代驾的价值,且蔡某的驾驶并非仅为林某一人之利益(因为该车还有其他同乘人员),而林某承担的风险则是车辆交通事故等风险,该利益和风险相差悬殊,如果仍然要求林某承担替代责任,则有违公平原则。

因此,蔡某的驾驶行为不能认定为帮工行为,而是属于好意施惠行为。

蔡某对其不当驾驶行为具有重大过失或故意,“好心办坏事”,对由此引发的损害赔偿责任应自行承担。

能打败我们的,往往不是敌人,而是我们自己。

最让我们难过的,也不是来自于陌生人的刁难,而是来自于亲朋好友的背叛。

本来遇到交通意外就够让人烦心了,这时候再应对来自亲朋好友的索赔。

可想而知来自于心理和经济上的压力该有多大。

亲情、友情在这个时候可以不要,但来自他们的索赔,显然不可能不给。

这时候如果有驾乘险,就可以完美解决这个问题了。

第三者责任险:负责赔付司机和乘客以外第三人的人身伤害或财产损失。

车损险:负责赔付自己汽车遭受的损失。

驾乘险:负责赔付自己车内司机和乘客的人身伤害损失。

如果这三种车险要排列优先级的话,应该是:

第三者责任险=驾乘险>车损险

第三者责任险和车损险的普及率比较高。

驾乘险反而是最容易被忽略的一类保险。

即使你自己有意外险,但你无法保证坐你车的所有人都有意外险。

退一步说,即使坐你车的人自己有意外险,你能保证真出了事故以后他或他的家人不向你索赔吗?

2017年,全国汽车保有量为2.17亿辆,汽车发生交通事故139412起,导致46817人死亡,139180人受伤。

汽车交通事故发生率接近0.064%,也就是平均每10000辆汽车就有6.4辆发生过交通事故。

2018年,我国汽车保有量为2.4亿辆,汽车发生交通事故166906起,导致46161人死亡,169046人受伤。

汽车交通事故发生率为0.07%,平均每10000辆汽车有7辆发生过交通事故。

这些还不包括那些小剐蹭,未报警的情况。

每3次交通事故就有1人死亡。

看了这些数据,很多人会本能的想:我需要把三者险保额提高,以确保万一自己出现交通事故时,可以由保险公司负责赔偿。

其实还要想的是,你需要一份驾乘险,来解决“来自人民内部”的矛盾。

三、有适合的驾乘险吗?

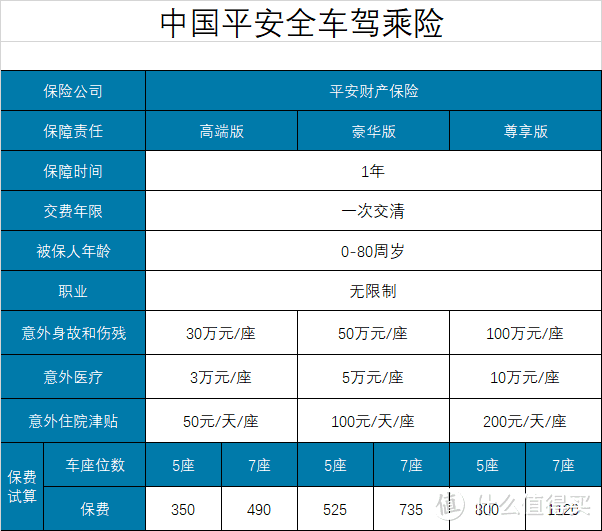

虽然鹏哥对平安保险公司大多数产品都不是很看好,但平安的车险产品确实还是不错的。

平安财产保险公司有款驾乘险就非常不错——中国平安全车驾乘险

全车驾乘险分为三个版本:高端版、豪华版和尊享版,分别对应着不同的保额。

这里的被保险是指保单载明车辆上的驾乘人员,而不是某个具体的人。

全车驾乘险的特点如下:

1. 跟车不跟人

平安全车驾乘险是给车买的,不论车辆是自己驾驶,还是借给别人驾驶,只要是该车辆发生的交通事故,就会对车上的司机和乘客进行保障。

不管谁坐在车里,都享受全车驾乘险的保障。

2. 保障全面

作为一款意外险,平安全车驾乘险的保障是比较全面的。

意外伤害身故和伤残:最高100万/座;

意外伤害医疗:最高10万/座,免赔额100元,限社保内;

意外津贴:最高200元/天/座,最多不超过180天。

3. 投保简单

通常车险都需要车牌号、车架号、发动机号等,虽然在车辆行驶本上都有,但翻起来也麻烦不是?

平安全车驾乘险只需要车牌号就可以投保。

不过这也意味着,该保险只认车牌号。

在北京这种卖车时车牌号跟人走的地区完全没问题。

如果卖车时车牌号跟车走,那剩下的保障期限也就只能免费送给新车主了。

4. 增值服务多

除了正常的保障内容外,平安全车驾乘险还有6项增值服务:

第一现场救援协助:适用于急救车无法直接开展院前急救的情况:a、全程跟进救援进程,并根据情况决定组织更多救援力量;b、若无法进行野外救援,则提供电话紧急救援指导。该项服务限额20万元;

住院垫付:垫付金额以保单意外医疗保额为限,也就是每座最多多垫付10万元;

医疗送返安排:医疗转运服务限额20万;

院后体检服务:院后体检服务限1次;

未成年子女送返:随行未成年子女返回常居住地限额1万元,限1位子女,搭乘普通航班经济舱或其他更经济的交通方式

亲属探访:连续住院时间七天(含)以上安排成年直系亲属异地探访服务,限1位,安排往返经济舱机票及当地住宿,限额1万元。

这些增值服务对交通意外险来说,都是非常实用的,很符合交通意外险使用场景。

虽然意外险可以重复购买,重复理赔,但平安全车驾乘险最多只能购买1份,多投无效。

四、常见问题解答

1. 有意外险还需要买驾乘险吗?

需要。

驾乘险不只是给自己买的,更是给同车其他乘客买的。

避免“好心办坏事”时被索赔造成进一步经济损失。

北京二中院公布的数据还显示,60%以上驾驶者存在一定经济困难,赔偿能力普遍不高,但案件标的额不断增大。

所以投保一份保额足够的驾乘险非常有必要。

2. 座位险与驾乘险该选哪个?

座位险属于责任保险,只有本车因驾驶员责任造成事故,造成车上人员遭受人身伤害,才能获得赔偿。如果是对方车辆责任,座位险不赔偿。

座位险按责任比例给付赔偿金。

本车全责赔付100%;

主要责任赔付70%;

次要责任赔付50%;

同等责任赔付30%;无责任不赔付。

驾乘险属于意外险,无论事故责任方是谁,只要是车上的人,都能获得赔偿,不影响车险的赔偿,是一种补充保险。

艾洛克

校验提示文案

去东京筑京观

校验提示文案

yu542

校验提示文案

让爱随风而逝

校验提示文案

值友6052954428

校验提示文案

imflying

校验提示文案

夕冉

校验提示文案

诗和远方2024

校验提示文案

诗和远方2024

校验提示文案

夕冉

校验提示文案

imflying

校验提示文案

值友6052954428

校验提示文案

让爱随风而逝

校验提示文案

yu542

校验提示文案

去东京筑京观

校验提示文案

艾洛克

校验提示文案