33

67

消费型重疾 VS 储蓄型重疾,哪个更划算?要看这2点

2020-03-02 22:09:17

1点赞

5收藏

4评论

你好,我是朋哥。

今天聊重疾险形态。

重疾险从保费方面看,主要可分为3种形态。返还型、储蓄型、消费型。今天我们主要聊后两种,储蓄型、消费型。

其实无论是返还型,还是储蓄型,消费型,都是民间叫法,并不是权威的分类,在官方资料中,没有这些分类,更没有明确定义。

考虑到大家可能对消费型重疾和储蓄型重疾的认定不一样,所以我们先来明确一下,

本文中所说的储蓄型重疾,就是指保障期限为终身并且含带身故责任(身故赔保额)的重疾;

本文中所说的消费型重疾,就是指保障期限为定期的重疾(无论是否含带身故责任)或者不带身故责任(身故返现价)的终身型重疾。

为什么是如此区分呢?简单说一下:

储蓄型

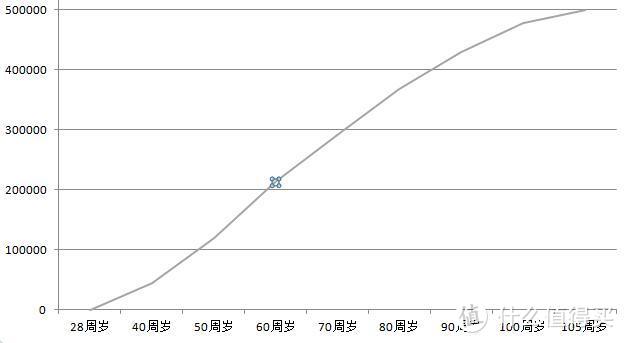

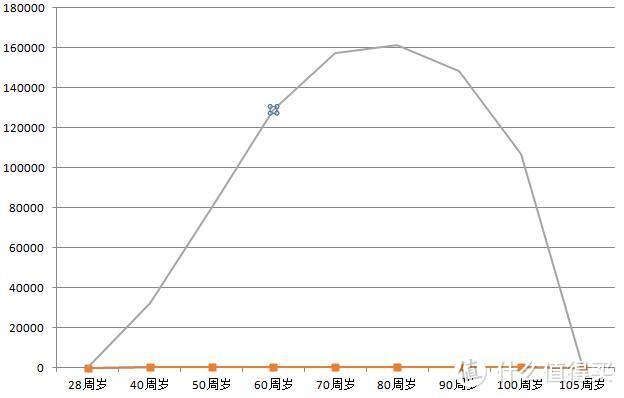

此类型产品,退保金的形态是先低后高,逐年递增,大约在30年左右,其退保金的增长会与所交总保费持平。持平后,退保金仍会继续增长,并在临近保障期结束时接近于保额。所以自退保金与总保费持平之后,客户在任意时间点如果选择退保,都可以拿回比自己所交的保费更多的钱,如果不退保,也可以在身故之后让家人赔到保额(均指未理赔过重疾的前提下),所以说相当于以保险的形式,让当初的保费储蓄了起来,而不是白白花掉,故而称之为储蓄型重疾。

【上表为28周岁男性,50万保额,30年缴费的储蓄型重疾现金价值表,年保费7100,累计保费21万3,大约在61岁时现金价值(即退保金)超过总保费,并在之后继续增长,直至105岁,等于50万保额。】

消费型

此类型产品,退保金的形态是先低后高,之后再低,并且在临近保险期结束的时候,会逐渐接近于0,呈一条抛物线状。也就是说,正常情况下,随着保险期间的结束,如果客户没有发生理赔,他将拿不回之前所交的保费,也就是保费被消费掉了。故而称之为消费型重疾。

【上表为28周岁男性,50万保额,30年缴费的消费型重疾现金价值表,年保费4230,累计保费12万7,大约在59岁时现金价值(即退保金)超过总保费,并在之后继续增长,但在78岁开始递减,直至105岁,减少为0。(不是所有消费型重疾的现价都会超过总保费)】

上面是从“保费能否回本”的角度,分析了储蓄型重疾和消费型重疾的不同,接下来,再从保险责任的方面,做一下阐述:

因为重疾险的很多理赔条款都比较苛刻,所以存在一种可能就是客户发生了风险,但还没来得及达到重疾理赔的标准,人就直接身故了,这种情况下,消费型重疾险就没办法理赔身故责任。而储蓄型重疾,就可以理赔。所以以前我也多次提过一个观点,带身故责任的重疾,其重疾保额跟身故保额确实共享,但那并不是坑,这种产品的设计,本身也不是为了重疾和身故都可以赔到的,而是为了无论发生了哪个,都能让客户拿到理赔。

可能有人说,“可以用消费型的重疾加一个定期寿险来补全身故责任”。这是补不全的,无论重疾险是选择带身故的,还是不带身故的,定期寿险都应该买,因为定期寿险的身故,跟重疾的身故,保障的不是一回事。

重疾里的身故,保障的就是上面所说的,如果治疗了很久,但没能达到重疾的标准就身故了,是这种情况下的经济损失。

而定期寿险的身故,保障的是人离开后,对家庭需要继续承担的经济责任。

这两方面的经济风险是不同的,重疾的保额跟定寿的保额也不该相同。所以二者没有替代性。而且即便是替代,定期寿险也只能解决60岁、70岁前的身故风险,当定期寿险结束之后,客户依然没有身故保障,那前面提到的风险就依然存在。所以从这个角度来说,消费型重疾的保障责任是有缺口的,是不充足的。

好,差异分析就到这里,那怎么选择呢?总结一下:

1、老规矩,建议先确保保额充足。在保证保额充足的前提下,在去考虑选择哪一种。如果保证了保额之后,只买的起消费型的,那也没什么好考虑的,直接消费型。

2、如果保证保额充足的前提下,预算也比较充足,那可以参考思考以下几点:

①、问问自己,如果交了几十年的保费,然后出险了,甚至人已经严重到身故了,但就是因为没能满足重疾的理赔条款,就拿不到理赔,是否能接受?如果能,可以考虑消费型。如果不能,可以优先考虑储蓄型。

②、问问自己,当整个的保障期结束,如果没有发生风险,你是希望你当初用于买保险的钱是都存了下来,成为了你另一个账户里的一笔储蓄,还是不介意这笔钱都随风而逝,彻底花掉了。有人是认可花钱保平安的,花了就花了,无所谓;也有的人还是希望能作为自己另一种形态的储蓄,我觉得这都没有对错。就是看不同的人怎么做出不同的选择。想存下来,就是储蓄型,不介意消费掉,就是消费型。

基于上述2点的综合考虑,然后问问自己的内心,你有答案了么?

以上是储蓄型和消费型重疾的分析,供你参考。

九九归一的腹肌

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

PunChaF

校验提示文案

九九归一的腹肌

校验提示文案