262

100

意外受伤,医保竟然不报?

2019-10-09 10:18:17

0点赞

0收藏

0评论

创作立场声明:原创文章,愿大家明明白白买保险。

因第三方意外受伤去医院治疗产生的医疗费用,医保是不报销的,你们知道吗?我也是刚知道不久。

我的一个朋友,在马路上被快递小哥撞到,小哥说自己真的没钱,最近也刚上岗,朋友想着就算了,反正有医保,自己也花不了太多钱,后来进医院后说是腿骨折,需要打钢板固定,医生问选进口的还是国产的,进口的韧性好,做工精细些,就是贵些,朋友说,医保能报的话选进口的,医生说进口的不报销,而且,你这个属于交通意外,也不在医保报销范围内,全自费...

“我都有社保了为什么还要买保险!!!”

这也是我曾经的误区,我曾以为我抱着一份重疾险➕社保能无忧无虑,可朋友这件事后说明了:有不等于能用,有不等于够用。

医保的全名叫:基本医疗保险,“基本”代表,它只能保障我们的一般医疗需求。

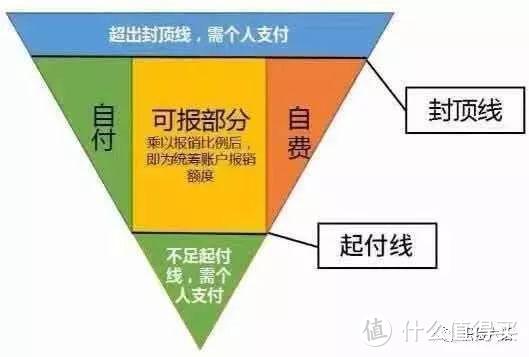

一张图大概了解下医保的报销范围:

医院把按比例报销后的部分,也算入了个人自付,所以,在计算费用时,直接相减就好了,请看下方公式:

报销额度(统筹账户支出) = (总花费 – 自付 – 自费 – 起付线)* 报销比例

有个段子:“病人:我有医保;医院:我有ICU。”

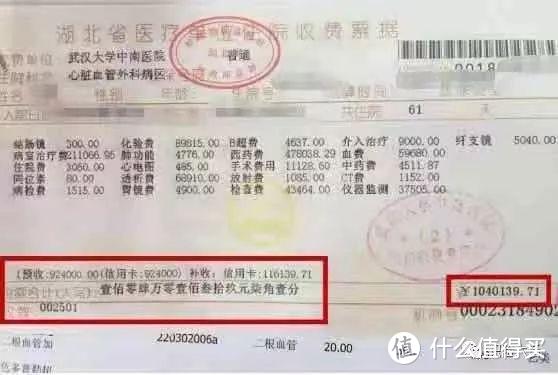

去年,一条“住院2个月,花了104万”的新闻在微博引起热搜:

这张收据来源患者刘先生,67岁,被确诊为急性心梗,右侧冠状动脉严重堵塞,病情危重,治疗过程中使用了大量先进设备,每天得花2万元。住院61天,共花费104万。经核实,这张票据是真实的。

但社保有一个区别于其他商业保险都没有的优点,就是社保允许我们带病投保,并且也是唯一一个能够终身续保的保险。

所以,没有医保是万万不能的,但医保也不是万能。当一个家庭面临大病风险时,没有充足的财力还是很难抵挡“因病返穷”的经济灾难。

一个触动我很深的视频:当自己生病时多少钱会放弃治疗,那父母呢?

面对亲人我们永远心怀大爱,而面对自己时却一副淡然,我们永远低估了自己在亲人心中的价值。

所以在买保险的时候一定要清楚自己买了什么,保障了什么。