32

53

开门红的坑,小心诈你100万!

2020-12-24 19:05:07

1点赞

7收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

最近,短期年金险+万能账户的组合形式越来越受到欢迎。

国寿、平安、太平、太平洋、人保、华夏、新华……

大大小小的公司都推出了自己的开门红。

这种短期开门红年金,主险收益一般,万能账户的收益才是扛把子。

但大家有没有注意到,万能账户实际上存在3个很大的坑。

不懂的话,可能理财超差,几十年的收益还比不上银行。

今天我们就谈谈,这种开门红年金的万能账户有哪些坑。

一、超低收益买年金,10年才回本

买开门红,买家打的2个重要的点。

一就是,快返产品能够更快返钱回本,二是收益。

但大家有没有注意到,一款10年期的开门红。

虽然第五年起就能开始返钱。

但只有到第10年才能回本。

而且,他们的主险收益一般相当低,几乎一大半产品只有2%不到的收益。

10年期的产品,收益只有2%左右,几乎比不上银行理财了。

虽然说,年金险是复利,但复利和单利的差距需要时间来拉开。

10年内,二者的差距并不大。

想要收益高点,只能不领取主险满期金,存入万能账户。

这样开门红的快返特性完全消失。

如果直接加保金万能账户,手续费极贵,不划算。

所以说,开门红虽然以快返、短期理财、回本快作为卖点。

但他的返本速度和收益是无法同时兼顾的。

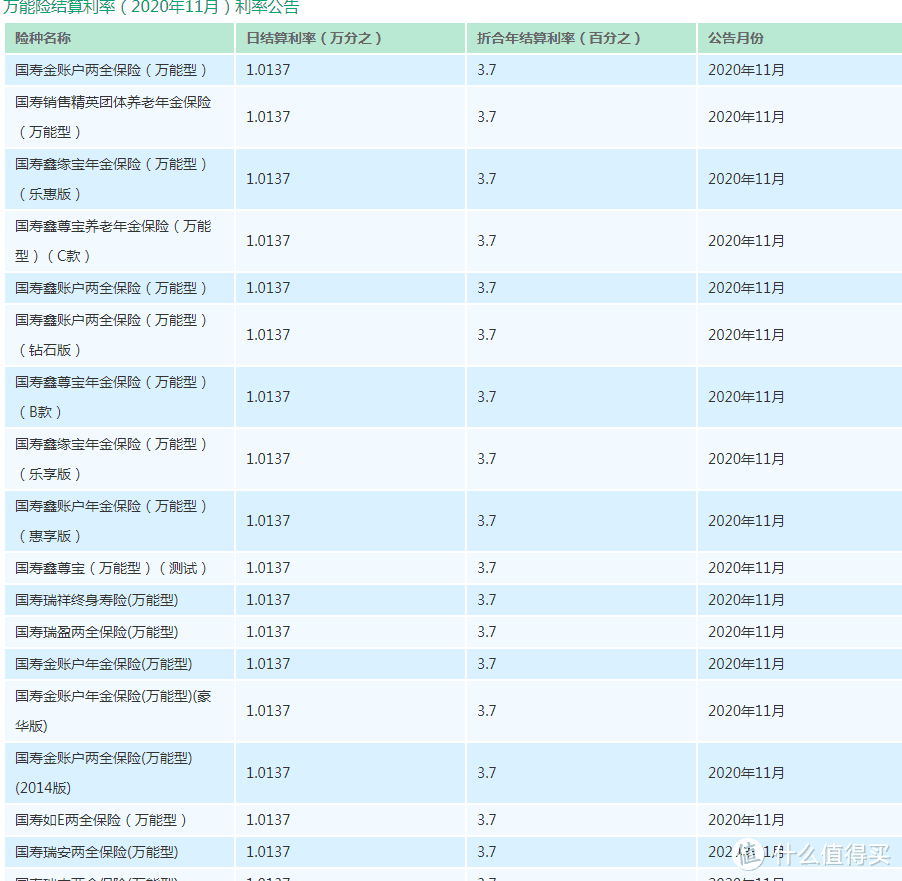

二、结算利率浮动性极大

万能险第二个巨大的坑,在结算利率的浮动性。

最初,万能账户并不是年金险配角的存在。

很多中小型保险公司,在2015年~2016年间推出的万能账户结算利率甚至高达7%。

而当初,那批以结算利率为吸金点的万能账户,收益已经掉在3%-5%。

其中结算利率调到3%点多的,数量占比极大。

2016年,很多万能账户收益飙到7.2%,

2017年、2018年又降低至6.7%和5.8%。

而今年8月银保监会约谈了12家保险公司后,万能账户都下调了5%以上收益的产品。

目前市面上,5%收益的产品已经不足一成。

大家可以去,国寿、新华、华夏等等保险公司去查查,有多少万能账户跌到了4%以下。

以后万能账户的定价只会越来越保守,

因为负利率时代,保险公司也面临着巨大的资产和负债考验。

正因结算利率的浮动性之强,

昔日抵挡一面的万能账户才掉落神坛。

我们买份开门红,主险从第5年返钱,

所以第一笔返款进入万能账户都是5年后的事。

期间变数之大,可想而知。

如果冲着5%现行利率买,铁定拿不到想要的收益。

三、收益差距巨大

万能账户的浮动会对收益带来的影响有多大?

只能说失之毫厘谬以千里。

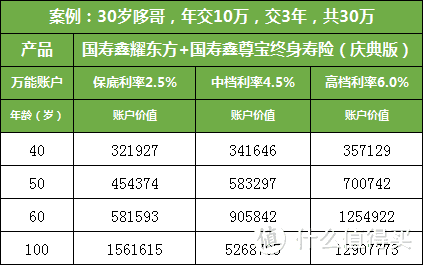

我们就拿国寿鑫耀东方来看看。

案例:30岁哆哥,年交10万,交3年,共30万。

如上图中,在2.5%、4.5%、6.0%利率下,

产生的收益各不相同。

我们以最低的保底2.5%和高档6.0%来算收益差距。

投资30万的总额下,

在第40岁时,收益差为35202元,约3.5万。

在第50岁时,收益差为246368元,约25万。

在第60岁时,收益差为673329元,约67万。

在第100岁时,收益差为11346158元。

随着时间延伸,复利产生的收益越来越大,

最后的收益差距拉大到上百万。

所以我们一定不要小看万能账户会产生的收益差距,

直接关乎你的钱包。

四、最后说下

万能账户是坑很多,抛开复杂的缴费和返还、难以捉摸的结算收益,

保险公司还可能控制账户的总资金量,

比如说账户升级让你换账户、追加条件改改啊。

很多没写入合同的条件都存在修改可能~

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。